文 | 硅谷 101

2025 年 6 月,“ 被哥大退学却获千万美元融资” 的神话席卷了硅谷风投圈——“AI 作弊” 公司 Cluely 仅成立 2 个月,就拿到了硅谷著名 VC 机构 a16z 的 1500 万美元融资,估值迅速飙升到 1.2 亿美元。

争议背后,是 AI Agent 应用与资本市场的严重割裂:一级市场和 VC 团队不再追求技术壁垒和长线增长,而“ 会营销” 的创始团队被资本疯狂追捧。Cluely 的爆火,究竟是资本饥不择食的缩影,还是创业范式迭代的先兆?消费端杀手级应用踪影难觅,什么才会是 AI 时代创业的新范式?各大投资机构又为何不再指望 IPO?

当被押注的“AI 应用元年” 正进入下半场,这篇文章就来总结 2025 上半年 AI 圈的投资情况,探讨硅谷顶级基金的投资逻辑,以及 AI 创业的新趋势。

01 “AI 作弊” 公司 Cluely

Cluely 这轮融资在硅谷引发了轩然大波,是因为这款产品就是明明白白地教用户如何在面试中作弊。

公司网页上公然写到:我们就是想对一切作弊 (cheat on everything)。

这家 AI 初创企业叫做 Cluely,公司创始人叫 Roy Lee,是一名韩裔学生,不久前因为上线了 AI 作弊软件而被哥大开除。

但谁都没想到,这么有争议的一个年轻人,你说他没有道德底线也好,说他是“ 营销疯子” 也罢,他,真能融到资。

而且他自称,产品上线仅 16 天,年度经常收入 ARR 就达到了 100 万美元;仅 2 个月,就达到了 500 万美元。

而这样一个极具争议的叛逆小伙,却拿到了硅谷最主流基金的千万级别 A 轮融资,这确实让很多人不能理解,也让许多每天勤勤恳恳加班加点的创业者们感到不公:这样,也可以?

但话说回来,我们更关心的是这一事件背后的深层逻辑:2025 年已经过半,AI 应用并没有如期大爆发,而去年声称 2025 年将是“AI 应用元年” 的投资人们是否开始着急焦虑、开始饥不择食,只要项目能赚钱就追捧呢?风投 VC 基金们还在继续入场吗?

02 资金继续涌入 AI 赛道

资金依然在涌入 AI 赛道,而且金额和规模都比之前更大。这背后的主要原因可能非常讽刺:钱太多了。

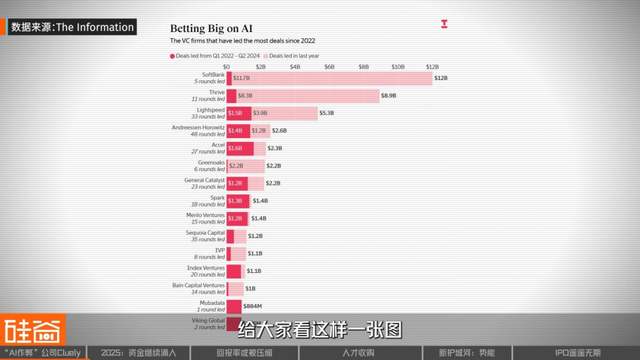

给大家看这样一张图,来源是 The Information 的数据。

左侧深红色区域:2022 年第一季度至 2024 年第二季度,风投基金在 AI 领域的领投资金量;

右侧浅粉色区域:2024 年中旬至 2025 年 6 月中旬的 AI 投资资金量。

可以看出,头部基金从去年到今年开始大量入局,特别是软银和 Thrive。投了开头这家 AI 作弊公司的基金 Lightspeed 和 a16z,也在布局相当规模的投资。

简单来说,从投资上来看,AI 赛道并未冷却,基金们仍然有大量的现金等着投出去。

Jenny Xiao

Leonis Capital 合伙人、前 OpenAI 研究员:

如果你去看 2023 年 AI 的发展,当时的一个主流观点认为 ChatGPT 可能不会火太久,MetaAI、xAI 及 Claude 推出的产品会超越或与 ChatGPT 持平。但出人意料的是,ChatGPT 的增长非常持续且迅速。察觉到这一苗头后,Softbank 和 Thrive 等机构才加倍押注 (double down on)OpenAI。

目前的硅谷风险投资市场正处于热钱疯狂涌入的阶段,特别是二级市场充满不确定性,而一级市场又遇上 AI 的大风口。

Jenny Xiao

Leonis Capital 合伙人、前 OpenAI 研究员:

AI 时代的区别首先体现在 VC 投资资金规模大幅增加:五年、十年前,十亿美元级别的 VC 基金非常少,但是现在体量达到十亿甚至百亿美元的基金,我也见过。这类基金只能投资 all or nothing(要么成功,要么失败) 的大型项目,它不能去投那种卖出来只有 2 亿、3 亿美元的项目,这样的项目对很多大基金已经没有吸引力了。

这也是为什么许多 VC 基金在种子轮就要求公司融资 5 个 million、10 个 million(五百万到千万美元),甚至更多。因为对它们来说,2 亿或 3 亿美元的收购价没有任何吸引力,它们想要的是 200 亿美元的结果,这也是为什么很多基金在种子轮时,就大额投资明星团队的原因。

03 回报率或被压缩

当市场上钱太多时,VC 基金的投资回报率往往会被压缩。我们的嘉宾 Jenny Xiao 把现在的这个时间点类比于 2020 年和 2021 年。

当时的投资热点是 SaaS(software as a service,软件即服务) 公司。当时的行业氛围是:所有 SaaS 公司都在融资巨额资金,疯狂招人、扩张业务,不断推出新产品和功能。大量 VC 向 SaaS 领域投入重金,导致很多基金在 2021 年回报表现糟糕,甚至出现亏损。

Jenny Xiao

Leonis Capital 合伙人、前 OpenAI 研究员:

我觉得核心问题在于 VC 融资金额过多。大家看到当前 AI 的一些趋势,很多人怪 AI 公司或者技术有问题,但在我看来,本质就是 VC 融钱太多,他们没办法,必须把钱投出去,所以就会找那种很耗钱、但可能超越 OpenAI 和 Anthropic 的公司投。结果这样的公司十有八九最后都亏钱,整个 VC 的投资回报率就此压缩。

我觉得 2024-2025 年会重演 2020 到 2021 年的情况,这对 VC 来说是种悲剧,对创业者却是很好的环境,因为你很容易融到很多钱,特别是 AI 公司。

所以 AI 进展到 2025 年,我们看到一个很割裂的场景:年初时风投基金普遍看好 AI 应用在这一年爆发,但现实是,AI 杀手级应用 (killer app) 尚未出现—— 此前被外界看好的明星 AI 应用公司接连倒闭,或被科技大厂以极低价格收购。原因之一正是:开发应用的 AI 初创企业太容易被大模型公司的能力所吞噬。

Jenny Xiao

Leonis Capital 合伙人、前 OpenAI 研究员:

做 AI 应用的公司有很多,像 AISDR、AIcoding 这类公司都可能被 OpenAI 和 Anthropic 吞噬。这也是为什么我们基金投早期项目时非常谨慎、非常注重避免跟大模型公司直接竞争的原因。但很多大基金,如果自己有 100 亿美元的体量,甚至哪怕只有 10 亿、20 亿美元的体量,都难以避免跟底层模型直接竞争,它们投的公司都是直接跟底层模型竞争的,所以才会出现刚才说的情况:收购价值可能还没总融资额高,VC 投进去可能亏 50%,甚至 80% 的钱。

如果底层技术无法构成差异化,又面临大模型公司几乎每周都在推出更新的残酷竞争环境,那么创业团队的护城河是什么呢?

这时候,“ 会营销”、“ 执行力强”、“ 速度快” 等创始团队优势,变成了 VC 会看中的特质。快速上线、迅猛营销、引爆话题,就算公司倒闭了也是迅速倒闭,就算公司被低价收购或者是所谓的“ 人才收购”(acquihire),也能让基金们快速退出—— 这就是 AI 时代的投资新常态,和之前互联网时代的玩法相比,已经从根本上改变了。

Jenny Xiao

Leonis Capital 合伙人、前 OpenAI 研究员:

VC 肯定都不希望看到人才收购,但现在大部分 VC 的想法是:有退出渠道,总比没有强。与其让公司长期没有退出渠道,不如尽早通过人才收购变现,这样 VC 可能拿回本金,甚至获得两倍、三倍的回报,这对很多风投来说都是不错的收益。

因为现在 AI 时代,信息和底层技术发展太快了,公司能不能跑出来,头两三年就能看出来。这跟以前互联网和移动时代完全不同—— 以前可能需要多次战略调整 (pivot) 和很长时间,才能找到产品与市场的契合点 (product market fit)。但 AI 时代节奏快多了,头两三年就能判断公司是否具备风投价值 (venture backable),能否成为独角兽或更大的公司。所以对 VC 来说,快速退出是个好结果,像 Character.AI 这类公司,两三年就出结果,对投它们的 VC 来说算一种“ 福报” 吧。

“ 快”,变成了 AI 时代创业的关键字—— 不仅是对 VC 基金们,而也针对创业团队。大家已不再追求做大做强,成为下一个谷歌、脸书、苹果了,而是花两三年打造出几亿市值的 A 轮或 B 轮公司,被英伟达等科技大厂收购。团队和投资人们都能开开心心度假休息了,这难道不好吗?

说实话,我们硅谷 101 在过去一年节目中的采访嘉宾,至少有好几位都已经卖掉了公司,实现了财务自由。

还有最近疯传被 Meta 一亿美元挖去的 Jiahui Yu(余家辉) 正是我们播客三年前的嘉宾。(顺便说一句,最近好多我们的往期节目和活动嘉宾成功被收购和退出,所以欢迎大家多多来上硅谷 101 沾点好运气。)

这样看来,开头我们说 a16z 用 1500 万美元投资 AI 作弊公司 Cluely,是不是就说得通了?

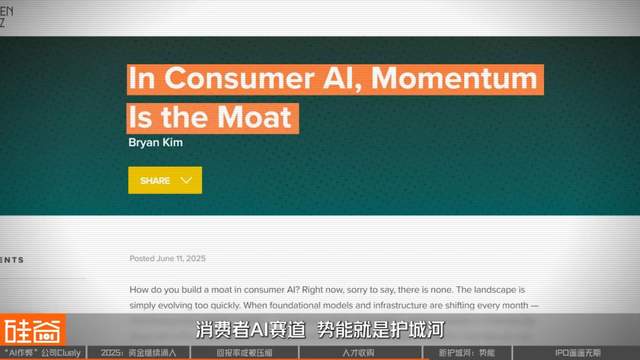

04 “ 势能” 成为新护城河

a16z 最近在 6 月 11 日发表了一篇博文,标题就叫做“In Consumer AI, Momentum Is the Moat”(消费者 AI 赛道,势能就是护城河)。

它举例了欧洲增速最快的 AI 编程公司 Lovable,这家公司从 0 做到 1700 万美元的 ARR 年度经常性收入只用了 3 个月。Lovable 做的事,其实就是让普通人仅通过简单的提示词,在几秒钟内将想法转化成应用程序

它的技术可能很简单,在 AI 开源社区里面就有好多团队在做,但两名瑞典创始人将“ 极简的产品理念和快速迭代” 这个信条实践到极致:仅用一个周末完成核心功能,再用几个周末打磨优化,快速上线后,用户反馈驱动迭代。

而且 Lovable 特别会营销,比如直播传统设计师和自己用户的对决,看用 Webflow 设计网页快还是 Lovable 的 AI 设计 copilot 功能更快,全程直播计时,吸引了非常多观看和参与。这样的比赛和直播不断让人们亲眼见证 AI 能带来的颠覆和改变,更是在社区里形成各种宣传和造势。

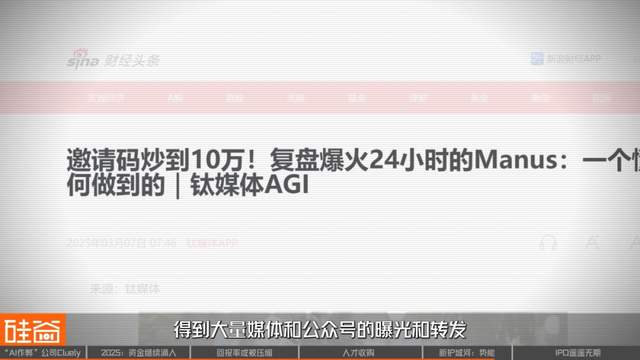

而 a16z 的这篇文章也提到了 AI Agent 产品 Manus,文章赞扬了 Manus 用视频作为社交媒体发布 demo 的形式来引发大众兴趣,而我们知道,Manus 同时控制邀请码数量,引发 FOMO(fear of missing out) 错失恐惧症效应,让黄牛一度把邀请码价格炒到十万人民币,得到大量媒体和公众号的曝光和转发。

虽然不少人对 Manus 的营销手法很不屑一顾,但结果证明:在如今的 AI 时代,会营销的团队和获得过大众兴趣的产品,是不愁融资的。

Manus 在产品爆火之后,成功拿到硅谷顶级基金 Benchmark 领投的 7500 万美元融资,估值达到近 5 亿美元。

05 IPO 不再是退出方式

最后,对 AI 时代的投资人来说,或许能不能陪着初创公司走到 IPO 再退出已经不重要了,绑定周期也不用那么长。所以,投资能快速翻倍的公司,再到二级市场出手卖掉,听起来是更可行的策略。

Jenny Xiao

Leonis Capital 合伙人、前 OpenAI 研究员:

其实 AI 领域的 IPO 遥遥无期,至少大模型公司和 AI 应用公司的 IPO 是非常遥遥无期的。AI 的应用大多是在去年或前年才刚刚起步,这类企业距离 IPO 至少还有 10 年时间。而 AI 底层模型公司,像 xAI、OpenAI、Anthropic,其实没有必要 IPO,因为私募市场的资金已经非常充裕。这些 AI 公司的 CEO 为什么要承受公开市场的监管压力、股价波动,以及公众市场的种种考验呢?

所以很多 late stage(后期阶段) 科技公司都没有 IPO 计划,比如 Stripe 等,AI 公司就更不愿意上市了。因为一旦 IPO,公开市场会限制它在底层模型和技术上的投入。毕竟公开市场的投资者更关注如何削减成本、如何分红,而非长期技术研发。

二级市场 (Secondary market) 如今非常活跃,VC 的退出路径已从依赖公开市场转向二级市场交易。因为 VC 以前没有非常成熟的生态系统,作为私募市场投资者,它们的退出主要靠公开市场接盘。但现在就变成了有早期 VC、成长期 VC、成长股权投资 (Growth Equity)VC、Secondaries(私募二级交易)VC 等各类私募市场主体,可以相互买卖 AI 公司及其股票。因此对于许多 AI 公司而言,上市 (go public) 没有必要。

所以,2025 年过半了,硅谷的投资人们开始焦虑了吗?焦虑肯定是有的,毕竟 AI 技术的不确定性依然很大,大模型的商业逻辑不一定走得通,而消费端 AI 杀手级应用还未见端倪。但更重要的是,创业的玩法在 AI 时代已经改变,对 VC 投资机构以及对创业者们都是如此。

而这样的变化,在 2025 年下半年还会继续,那么在这个被预测的所谓“AI 元年” 中,到底有哪些真正好的 AI 产品能跑出来呢?我们拭目以待。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App