文 | 源媒汇,作者 | 利晋,编辑 | 苏淮

全力押注动力电池的欣旺达,原计划分拆子公司欣旺达动力科技股份有限公司 (下称“ 欣旺达动力”) 上市,但最终选择寻求“A+H” 股上市。

近日,欣旺达发布公告称,为深入推进公司全球化战略,打造国际化资本运作平台,公司拟发行 H 股、在港交所主板挂牌上市。

尽管近几年欣旺达动力电池业务发展迅猛,2024 年出货量约 25.3GWh,实现收入 151.4 亿元,分别同比增长 116.9% 和 40.2%,但动力电池市场卷到极致,包括欣旺达动力在内的企业,盈利表现一直难以提振。

东吴证券研究所分析指出,2019-2021 年为锂电行业的扩产高峰,2022 年以来国内动力电池产能过剩、产能利用率较低,锂电设备商订单承压。

这意味着,分拆上市欣旺达动力,也未必受到资本青睐。

而过去三年时间,欣旺达创始人王明旺、王威兄弟,不断以募资方式加大投入欣旺达动力,也包括投入建设消费电池项目。杠杆已经加满,可仍未等到分拆上市的成熟时机。

于是,欣旺达不得不转向布局 A+H 股。

01 重仓动力电池

过往几年,欣旺达侧重把资金都押注在动力电池业务上,与其作为市场后起者身份密切相关。

早年,依靠进入康佳、飞利浦、苹果等企业供应链,欣旺达在消费电池领域完成起家、走上龙头。动力电池领域,则在 2008 年才开始进行布局,主要业务是动力电池管理系统、模组、封装研发等。

欣旺达的竞争对手已扎堆进入动力电池领域,比如宁德时代前身 ATL,2004 年投入动力电池研发,2008 年设立动力电池事业部;国轩高科在 2006 年、孚能科技在 2009 年,亦先后进入动力电池领域。

直到六年后,即 2014 年,欣旺达正式大举进入动力电池领域,一边成立动力电池事业部,另一边完成收购东莞锂威、进入核心的电芯环节;同时,在新能源汽车领域,与深圳英威腾接连开展合作。

2014 年 10 月,欣旺达成立了动力电池业务核心子公司欣旺达动力。天眼查工商信息显示,欣旺达动力成立时注册资本为 6000 万元,由欣旺达、深圳英威腾分别持股 85%、15%。

原本已失去“ 先手” 优势的欣旺达,在早期或并不注重研发投入,进一步导致错失追赶良机。

2014 年至 2016 年期间,欣旺达并没有披露研发投入。进入动力电池领域之后,其更偏爱合作开发的方式,比如,2015 年 6 月与奇瑞共同成立奇达动力,但一年后又退出了合资公司。

2015 年,欣旺达与五菱汽车、五洲龙、北汽福田、东风汽车、广汽、吉利汽车、欧辉客车等成功牵手。随后,公司的动力电池业务收入迎来快速上涨,从 2014 年的 3.5 亿元飙升至 2018 年的近 10 亿元。

也是自此开始,欣旺达不断投入研发费用。本质上,这与欣旺达以销售为驱动的模式有关。

对此,欣旺达董事长王威曾坦言,早期欣旺达一直以做 ODM 为主,对接企业端。客户有了产品需求,公司再跟客户共同开发,对研发重视不够,导致欣旺达难以为客户提供更多服务,也就很难获得客户更深的信任和更多的订单。

反过来说,业务收入不断上涨、客户需求增多,则有充足的资金用于研发,从而满足更多客户需求、拿到新订单,形成正反馈。2018 年之后,欣旺达生产的锂电池被小米、日产等企业采用了。

于是,欣旺达一边加大研发投入,研发费用从 2018 年的 10.6 亿元一路上涨到 2023 年的 33.3 亿元;另一边也在不断兴建产业基地,比如在南京溧水、浙江兰溪、印度新德里等地建设新的产业园基地,还在广东珠海、四川什邡有两座电池生产基地。

根据 《21CBR》 统计数据,2021 年至 2023 年,欣旺达官宣的所有电池项目 (含消费电池),投资额超过 1000 亿元。

02 紧绷的杠杆

重金投入追赶之下,欣旺达的动力电池业务收入节节攀升,后续也与小鹏、雷诺、VOLVO、易捷特、云度等企业建立合作。

欣旺达提出了“ 聚焦+差异化” 的策略,其中发力重点快充技术,覆盖电动汽车、混动汽车、插电式混动汽车等应用市场,获得东风柳汽菱智 CM5EV、东风 E70、吉利 PMA 平台、上汽 ZS12 平台等多家车企车型项目的定点函。

其中,2022 年量产的首款产品 SFC480,达到 4C 标准,一次充电可实现续航 700 公里,充电 5 分钟可支持 200 公里续航,目前已搭载在小鹏 G9 车型上。

过去几年,欣旺达的动力电池业务收入呈现爆发式上涨,从 2020 年的亿元级别突破到 2024 年的超过 150 亿元,翻了超过 35 倍。

高成长背后,离不开客户、股东双层身份的车企的扶持。

2021 年 9 月,欣旺达动力的股权密集变动,先是王明旺旗下私募基金及欣旺达员工共创平台率先成为股东,后续中信证券、宏大控股、东风汽车、广汽、长江汽车、小鹏汽车、上汽、哪吒汽车、碧桂园创投、蔚来汽车、英菲尼迪,以及珠海、深圳等众多国资投资平台入股。

欣旺达动力的注册资本,也从原先的 36.4 万元飙升至 2023 年 9 月的约 95.24 亿元。此时,欣旺达动力分拆上市前的估值达到 355 亿元,已超过母公司欣旺达。

各路资本进入欣旺达动力,只不过是动力电池行业的一个缩影。资本涌入、产能非理性扩张,也让市场卷到了极致。

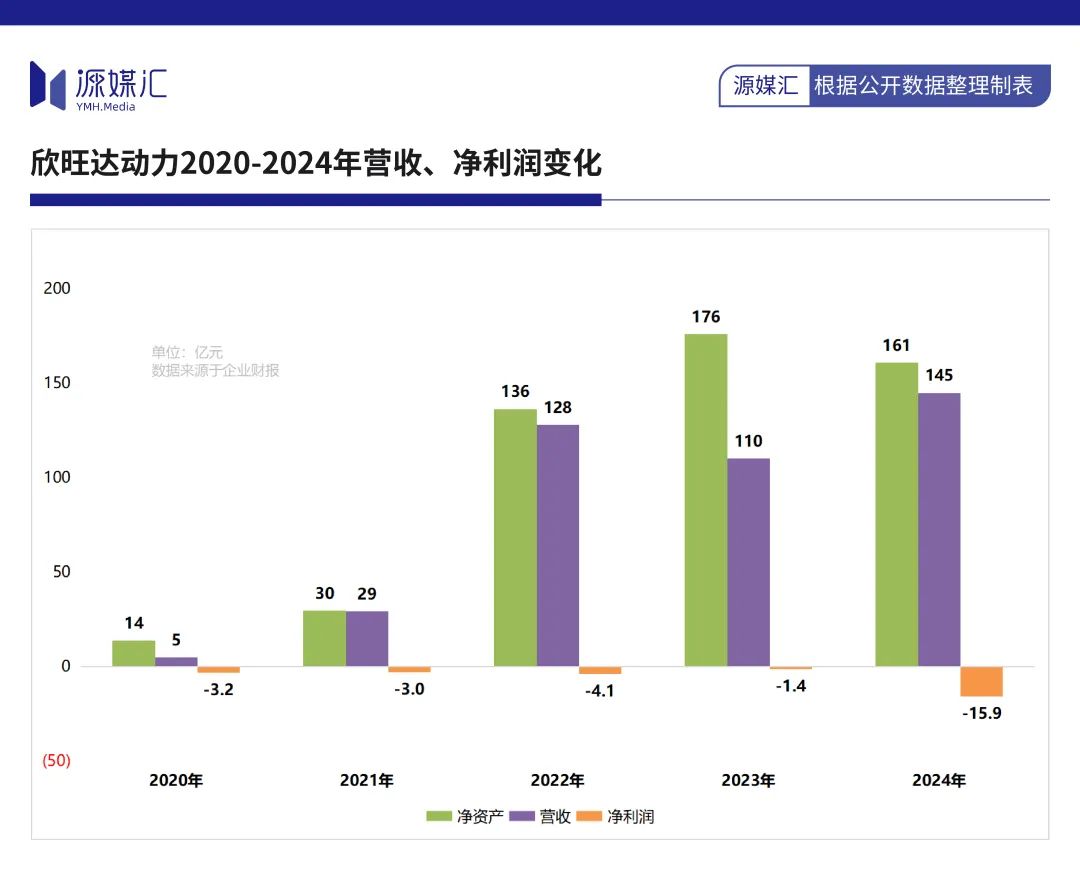

欣旺达动力收入高速增长,但依然没有摆脱亏损困境,营收从 2020 年的 4.8 亿元飙升至 2024 年的 144.8 亿元,净利润亏损则从 3.2 亿元扩大至 15.9 亿元。

动力电池业务低毛利率、亏损的状态,一直拖累欣旺达的整体盈利水平呈下滑趋势。

而欣旺达动力分拆上市拖得越久,欣旺达面临的问题就愈发严重。因为持续的研发费用、产业基地投入,加上欣旺达动力长期亏损,导致欣旺达及王明旺、王威两兄弟把杠杆已经加满了。

2020 年以来,欣旺达合计募资规模超过 800 亿元。根据 Wind 数据显示,2020 年至今,欣旺达通过直接融资、定向增发、可转债、发债券融资以及间接融资规模合计约 808.21 亿元。

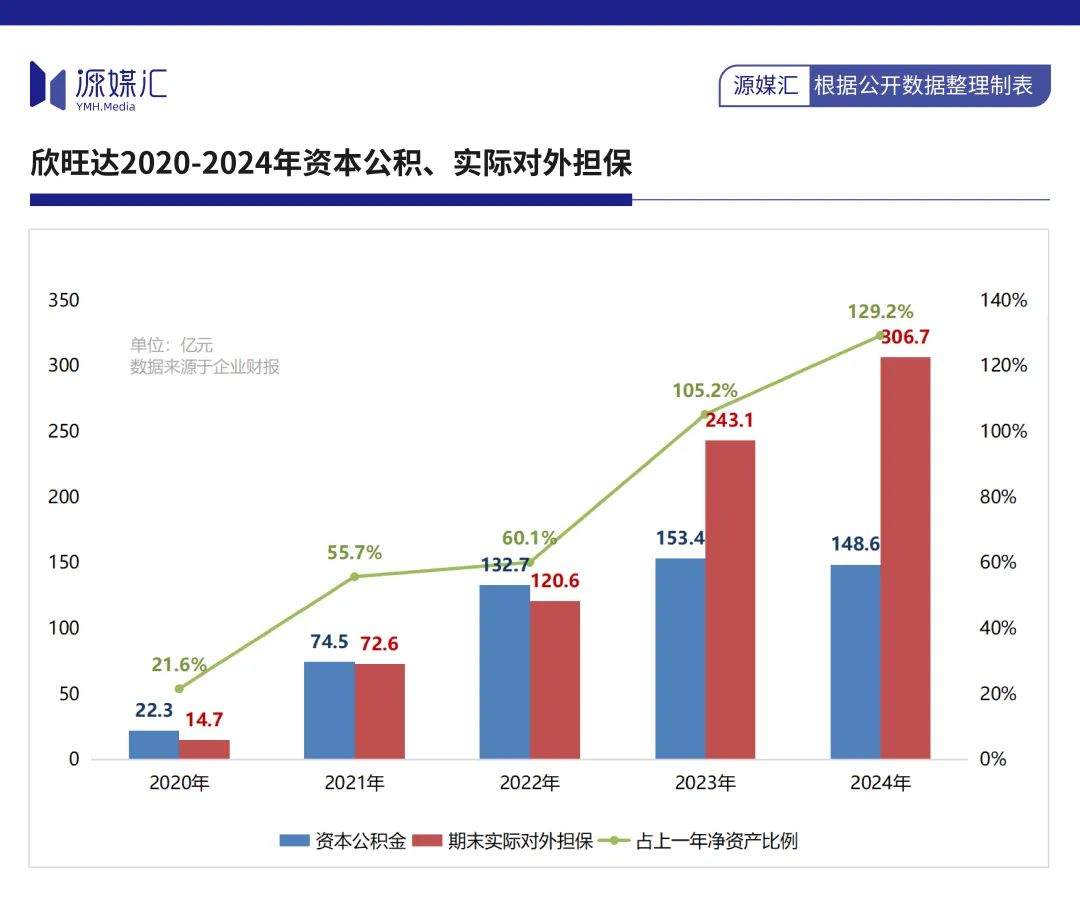

在隐性债务上,欣旺达实际对外担保,从 2020 年的 14.7 亿元飙升至 2024 年的 306.7 亿元,占上一年净资产比例从 21.6% 上升至 129.2%;资本公积也从 22.3 亿元上涨至 148.6 亿元。

当前,王明旺、王威两兄弟分别质押欣旺达股份数量为 12,924.4 万股、4,909.24 万股,占其持股比例为 35.72%、37.07%。根据过往质押公告显示,两人质押用途主要是股权类投资。

杠杆紧绷,又等不了欣旺达动力分拆上市,加上新能源汽车渗透率从高位持续下滑,欣旺达必须抓住“A+H” 两地上市热潮,紧急“ 补血”,同时也能借机扩张海外市场。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App