进入 7 月,高温难耐。酷热的天气也带动着瓶装饮料市场进入了旺季。

农夫山泉最先发力,1.5L 装的东方树叶一经问世,便被消费者围观。青柑普洱、茉莉花茶、乌龙茶三种口味,一箱 6 瓶,优惠后的价格为 59.4 元。

更大的容量,更低的价格,更有冲击力的包装,饮料行业的内卷已经走进了全新的阶段。

作为趋紧的消费市场中,不多的亮点,饮料行业在 2024 年实现了极为可观的爆发。尼尔森 IQ 数据显示,2024 年 1-11 月饮料全渠道销售额同比前一年增长 7.8%,其中线下增长 7.4%,线上增长 11.6%,其中健康化饮品代表性的即饮茶和功能饮料分别增长了 16.6% 和 12.1%,碳酸饮料则下降了 0.8%。其中,1-11 月的无糖茶销售额增速不减,同比增速 60%。

但进入 2025 年,这种势头是否还能持续,就需要打个问号了。无糖茶的增长势头有了明显的减弱,电解质饮料后生可畏,但体量仍然有限,而有糖茶作为饮料市场的基本盘,头部品牌增长依旧乏力,而后来者却出现了大举增长的架势。

站在 2025 年的中间节点,回望饮料行业的发展,这或将成为一个新旧格局交替的变化之年。

无糖茶:东方树叶和其他

不再是顶流的无糖茶,可谓是几家欢喜几家愁。

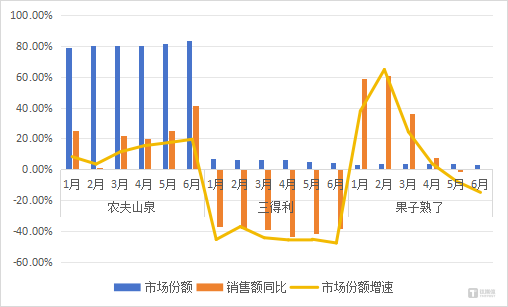

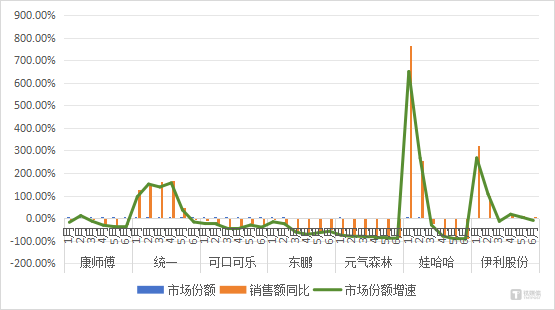

马上赢品牌 CT 中数据显示,在 2025 年上半年无糖茶的市场表现中可以看到,在市场份额前十名的品牌中,只有农夫山泉、果子熟了、统一的销售额同比仍有较为稳定的增长,娃哈哈、伊利等则在突破性的增长后便出现明显滑落,而包括三得利在内的众多品牌,都出现了幅度不等的销售额同比下降。

农夫山泉、三得利、果子熟了市场份额变化

康师傅、统一、可口可乐、东鹏、元气森林、娃哈哈、伊利股份市场份额变化

从无人问津到备受追捧,作为过去两年间最受市场瞩目的饮料,无糖茶经历了极为显著的增长。

早在 2023 年爆发之前,无糖茶就已经开始了快速增长。天猫淘宝平台的数据显示,2017~2021 年,无糖茶饮线上销售规模在五年间突破十倍。

而在 2023 年,农夫山泉披露的数据显示,东方树叶这一产品在过去 12 个月中增速近 70%。

根据零售数据监测机构马上赢的数据,无糖即饮茶在即饮茶中的份额从 2022 年 1 月的 16% 上涨至 2023 年 12 月的 32%,在整体饮料中的市场份额从 1% 提升至 5%,上升趋势明显。

2024 年 4 到 5 月,无糖即饮茶类目的增长势头依旧强劲,整体销售额同比 2023 年 4~5 月上涨达 14.26%。在市场份额上,无糖即饮茶在整体饮料类目中的市场份额同比增长达 26.17%,超过同期销售额增幅达 10% 以上。

但这种增长趋势却没能在 2025 年延续,在排除了春节假期的下行因素后,3 月无糖即饮茶的同比增速也依然为负值,意味着类目销售规模在线下零售市场中同比去年并未扩大。

不过,对于无糖茶品类中的绝对头部东方树叶来说,则面对的是另一种局面。

马上赢品牌 CT 数据显示,农夫山泉在 2024Q2-2025Q1 共四个季度的市场份额平均值超过了 70%。期内的四个季度中,农夫山泉的市场份额在每个季度都有增长。

相比之下,第二名至第五名的市场份额,仅为第一名农夫山泉的市场份额的几分之一至二十余分之一不等。从第六名开始,其期内市场份额平均值已经小于农夫山泉期内市场份额平均值的五十分之一。

“ 无糖茶市场大水漫灌式的增长,已经差不多结束了。” 在马上赢创始人王杰祺看来,由于东方树叶的市场份额已经接近 80% 了,就导致很多饮料企业开始谨慎下注,减少在无糖茶领域中的投入程度。

在他看来,中国市场的消费基数大,消费者分层情况也越发明显,有人喜欢无糖茶,就有人不能接受无糖茶。想要让更多人改变消费习惯,喜爱无糖茶,只靠一个东方树叶是不够的。三得利、统一春拂绿茶、果子熟了,无糖茶的市场依然需要其他的参与者,只不过马太效应可能会越来越强。

电解质饮料能成为下一个“ 无糖茶” 吗?

而在无糖茶市场热度趋于冷静,格局愈发稳定的同时,电解质饮料行业则开始了新一轮的增长与厮杀。

Innova 全球新品数据库显示,在经历了几年的平稳发展后,2023 年至 2024 年期间,功能性饮料的新品发布增长了 18%。其中运动饮料的年均增长率达到了 11%。

与此同时,中国电解质饮料市场也在持续增长。智研咨询报告显示,2023 年中国功能饮料市场规模增至 1471 亿元,年均复合增长率达 7.08%。

从某种程度上来说,电解质饮料的快速增长,从一定程度上抢夺了部分无糖茶市场的份额。不过,与无糖茶曾经的籍籍无名相似,电解质饮料此前也经历过漫长的蛰伏期。

直至 2022 年疫情期间,国家卫健委建议,发烧、腹泻时要及时补充电解质水。此举带动了电解质水的飞速增长。

而伴随着广大网友对于电解质水功能的不断开发,此类产品更是成为了新时代的“ 神药”—— 有人用来减肥,有人则用来调酒,发烧时可以缓解嗓子疼痛,拉肚子时还能防止虚脱。

并且,随着中国运动人群突破 5 亿,电解质饮料在运动场的强需求,更是进一步强化了该品类的使用场景。

这使得电解质水的销量呈现着持续增长的态势。马上赢品牌 CT 的数据显示,2022-2024 年两年间,除了 2024 年因与 2023 年春节错位的原因导致的月份,以及 2023 年 12 月同比 2022 年 12 月时的特殊情况外,电解质水类产品始终保持着快速的增长,不论冬季还是夏季。

市场热度的持续增长,让电解质相关概念产品层出不穷。根据 Foodaily 研究院的不完全统计,2022-2025 年国内电解质产品多达 59 款,仅在今年前 5 个月里,国内推出的电解质新品就超过 14 款。其形态也从常见的饮料,扩展到粉末、含片等多种形式,甚至在零食、冰品里,也出现电解质的身影。

在电解质水的阵营中,元气森林旗下的外星人电解质水则以极为显著的优势,占据这市场的头部位置。

2022 年以 12.7 亿元销售额占据国内电解质水市场 47% 份额,2023 年销售额突破 35 亿元,外星人的领先程度在 2024 年年底时虽有缩小,但进入 2025 年以来又逐步扩大。

马上赢品牌 CT 数据显示,在 202406-202505 近一年的时间中,电解质饮料类型产品的有售 SKU 数量上,元气森林以 41 款有售 SKU 数量位居第一,明显领先于后面的东鹏、大冢等集团。在电解质饮料类型产品市场规模高速增长的背景下,元气森林依然保持着接近 50% 的市场份额。第二梯队则是布局较早的健力宝、中沃、依能等集团。相比来说,康师傅、百事可乐、达能、统一等品牌的 SKU 布局数量与储备整体较少。

并且,2025 年 2 月到 5 月,元气森林在电解质水类目内的销售额同比增速始终保持在 20% 左右,增速十分明显。

而凭借对于电解质水产品的投入而受益的,还有东鹏饮料。其旗下电解质水品牌补水啦 2024 年实现营收 14.95 亿元,同比增长 280.37%,产品主营收入在总收入中的占比由 2023 年的 3.49% 提升至 9.45%。被视为该品牌成功孵化出的第二增长曲线。

可以预见,在国内功能性饮料的人均消费相对较低的水平下,该市场的增长前景依然广阔。报告指出,按销售量计算,中国功能饮料的人均消费量为 9.2 升,仅为美国的 9.9%,日本的 22.4% 以及英国的 26.9%。

有糖茶的新机遇

不过,相较于乘着健康理念的东风而兴起的无糖茶与电解质水,有糖茶的逆势回归,则从一定程度上体现着市场的复杂性和理性的回归。

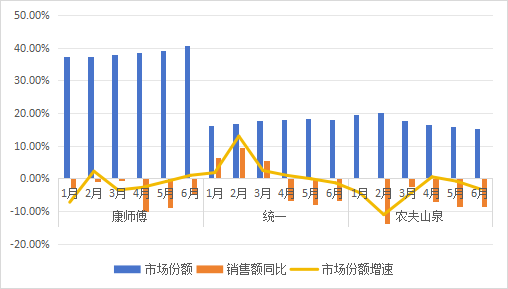

马上赢品牌 CT 数据显示,2025 年上半年有糖茶市场市场份额排名前三位的品牌为康师傅、统一和农夫山泉,伴随着饮料旺季的到来,三大品牌的市场份额和销售额同比情况均出现明显的波动。

2025 年上半年康师傅、统一、农夫山泉有糖茶产品市场表现变化

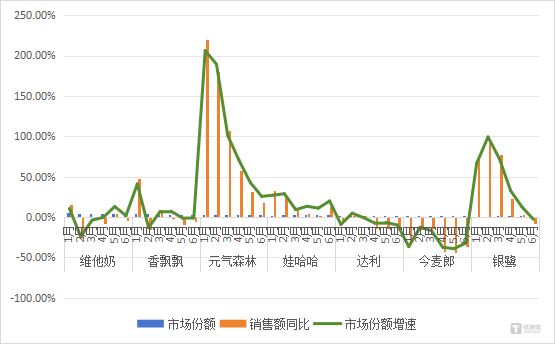

而当观察市场份额四至六名品牌的市场表现时,可以发现,元气森林、娃哈哈、银鹭的市场份额和销售额增速尤为明显。这或许就部分解释了头部品牌增长乏力的原因。

2025 年上半年维他奶、香飘飘、元气森林、娃哈哈、大力、今麦郎和银鹭有糖茶产品市场表现变化

作为以 0 糖概念冲入饮料市场的新消费品牌,元气森林于 2022 年推出了“ 冰茶 (ICE TEA)” 饮料。该产品共有减糖版和 0 糖版两款,其中减糖版相比经典口味减少 25% 的糖,0 糖版用天然代糖赤藓糖醇代替砂糖。

据媒体报道,该产品一经推出便成为 2023 年元气森林增长最快的子品牌,销售额超 2 亿元。2024 年冰茶产品进行全新升级后单月连续破亿,一跃成为元气森林主力单品之一。元气森林创始人唐彬森在内部信中称其“ 攻城略地又创新高”。

或许是感受到了元气森林冰茶所带来的压力,今年 6 月 4 日,农夫山泉发布了一款名为“ 冰茶” 的碳酸茶饮料。该产品采用 100% 茶叶萃取工艺,并采用天然甜味剂赤藓糖醇。

事实上,作为一个发展超过三十年的饮料产品,冰茶品类在中国市场有着非常稳固且庞大的市场基础。

亿欧智库 《2025 中国瓶装冰红茶饮料行业白皮书》 显示,2024 年冰红茶市场规模达 300 亿元,预计 2025 年将增长至 350 亿元。目前康师傅和统一两强垄断近 80% 市场份额,但新锐品牌仍在不断涌现。

并且,即便无糖茶在近年来快速增长,但有糖茶依然是饮料领域仍然占据着绝对领先的市场地位。根据马上赢的数据,截至 2025 年 3 月,有糖茶仍占有即饮茶类目中近七成的市场份额,而无糖茶仅占 30% 左右市场份额;有糖茶在三四线城市占比超 75%,消费者对甜味接受度高。

经历了无糖茶带来的变革风暴,今天的饮料市场似乎站在了一个微妙的转折点上。

“ 疫情后,有糖/无糖茶各自的忠实用户群也已经基本上形成了,剩下的争夺将围绕着二者之间的交界地带进行了,双方都希望通过产品争取到更多消费者的持续消费。” 在王杰祺看来,在如今这个价格进入极度内卷、市场增量几近见顶的环境下,效率将成为决定一个品牌未来成长的关键砝码。

稳住已有的市场格局,不在竞争中落入下风,实现更加稳定的供应,更具优势的价格。极致的无糖或许并非最终答案,适量的减糖和更好的口感也许可以拉拢更多消费者,用持久战的心态,应对市场的争夺与消费需求的变迁,或许才是今天的饮料品牌,真正的生存之道。(本文首发于钛媒体 APP,作者 | 谢璇,编辑 | 房煜)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App