文 | 点点数据,作者 | April Z

转眼间2025 年已经过半,根据今年已经发布的 《中国游戏产业月报》 测算,1-5 月中国游戏市场规模为 1411.1 亿元,同比增长达到亮眼的 17%。

版号发放持续常态化的同时数量增势明显,上半年共计发放812 个游戏版号,其中 757 个国产游戏版号,55 个进口游戏版号,同比去年(688)增长18%,全年有望接近或超过 2019 年总量(1571)。

此外,4 月时国家层面连续推出游戏利好政策,这也推动了各地方政府的下场落实,在之后的二季度浙江、成都、广东、深圳、武汉等省市纷纷发布具体方案及措施。

国内游戏产业在基本面上可谓一片向好,那么在纯粹的新游层面上是否也是如此呢?为了更加直观的了解今年上半年国内新游的实际情况,点点出海整理了2025 年 1 月-6 月上线新游国内 iOS 端流水 TOP20 的榜单排名。

先从宏观角度来简单总结下该榜单:

• 厂商层面:产品上榜最多的厂商是腾讯(3 款),但并未有爆款产品,处于第一梯队的产品不是 《胜利女神》 而是用户较为垂直的 《美职篮全明星》,其他两款均在第二梯队,三七互娱(2 款)雷霆(2 款)和诗悦(2 款)紧随其后,其中三七互娱是上半年唯一产出爆款的厂商且两款产品均处于第一梯队,头部大厂网易则显得有些落寞,仅有 《七日世界》 上榜且营收表现处于第三梯队

唯一的爆款 《英雄没有闪》

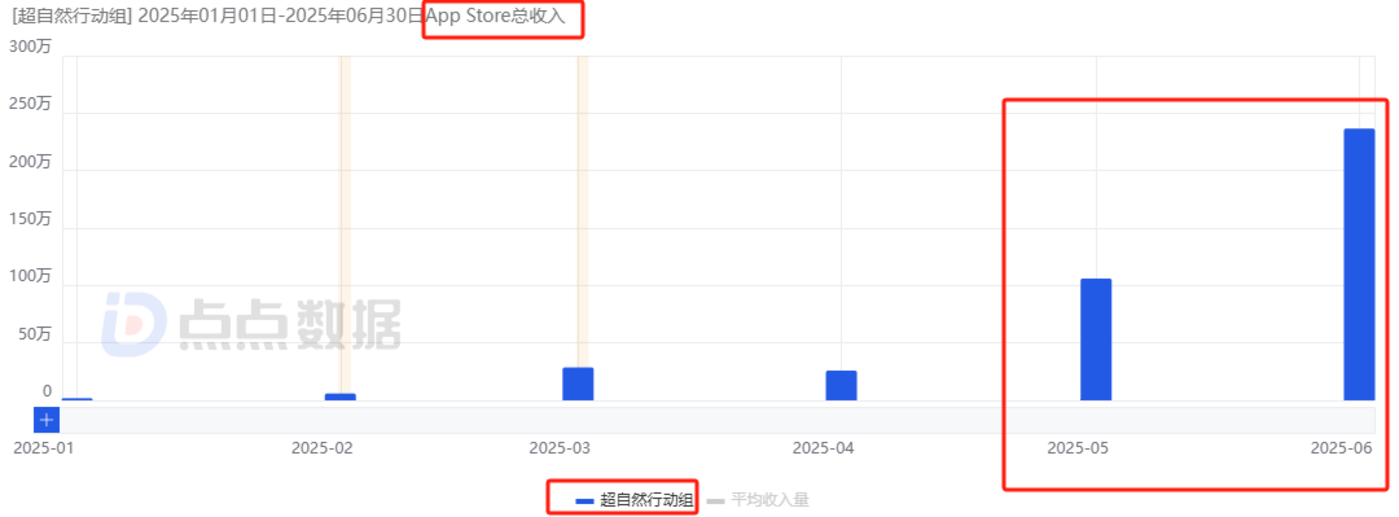

• 数据趋势:大部分上榜新游的月流水都处于持续下滑中,只是速率大小和是否找到稳态的问题,巨人旗下的《超自然行动组》 是仅有的低开高走的逆袭之作,月流水从首月的 54 万一路增长至 6 月的 1700 万,甚至帮助巨人的股价创 6 年来新高,值得重点关注

唯一高开低走的 《超自然行动组》

• 品类层面:上榜游戏品类多样化明显,但放置、模拟经营、肉鸽等轻度休闲化元素占比明显增多,MMO、二次元以及 SLG 占比较少,后两个方向尤其乏力,而去年火热的乙女向或者范围更大的女性向则是完全没有

• 时间分布:1 月由于春节效应,是头部长青产品扎堆竞争的时间点,因此没有上榜产品选择在该时间点上线,与之对应的是上榜新游中有 7 款为 5 月上线,可见暑期档及前后对重点新游具有明显吸引力

• 小游戏端:随着游戏趋于碎片化、轻度化,小游戏赛道愈加火热,目前国内市场规模已接近 400 亿元,越来越多的产品依靠推出小游戏端来实现进一步的数据增长,此次统计中有 20% 的新游是在 APP 版上线不久或同时便推出了小游戏端,而一些目前还没有推出小游戏端的新游也有极大可能性在不久后推出小游戏端,例如 《永远的蔚蓝星球》 和 《杖剑传说》

• 出海发行:7 款上榜新游选择出海,其中 3 款属于先上国内再出海,3 款属于先出海再回流,仅有 《七日世界》 选择全球同步上线

《七日世界》

紧接着在下文中,点点出海会将榜单中游戏分为三个梯队,并对每个梯队的代表性产品及其背后的厂商与趋势进行详细的拆解与分析。

小游戏类型及IP 加持产品霸占头部梯队,三七互娱不断在优势赛道创造新爆款

处于头部梯队的产品有6 款,它们上线至今总流水均超过 1 亿元。

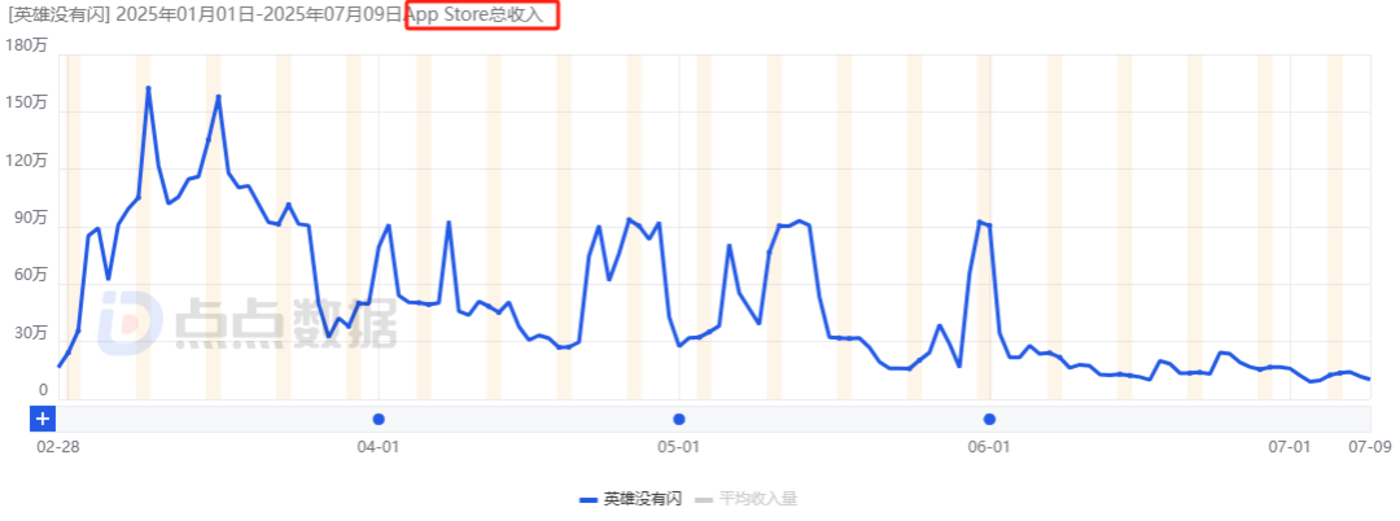

三七互娱旗下的《英雄没有闪》 在该梯队断层领先,同时也是今年上半年国内市场最赚钱的新游,国内iOS 端累计流水已经达到了 4.7 亿元,是第二名收入的 2.44 倍。

游戏上线于2 月 28 日,是一款 「竖屏横版卷轴视角的放置 RPG 刷宝手游」,采用暗黑诙谐的 Q 版美术以及混合付费的商业化模式,玩法上融合了放置开箱与暗黑 Like,前期通过低门槛、即时反馈的爽感内容吸引玩家,而技能+符文的 Build 构筑玩法又能为玩家提供更多的个性化体验和策略性,中后期以深度养成为核心留住用户(侍从、暗能、宝石和遗物等)。

动图来自游戏葡萄

投放上采取了流量型产品常规的爆发式买量模式,上线首日素材投放破万组,且后续一路爬升到3 月中旬素材投放近 4 万组。

玩法的创新以及投放侧的给力让其首月iOS 端吸金达 1.88 亿元,为所有上榜游戏最高,但从 5 月中旬开始流水下滑明显,iOS 游戏畅销榜排名也滑落至 20 名以下,6 月 iOS 流水仅为 4420 万,环比下降了 55.7%。

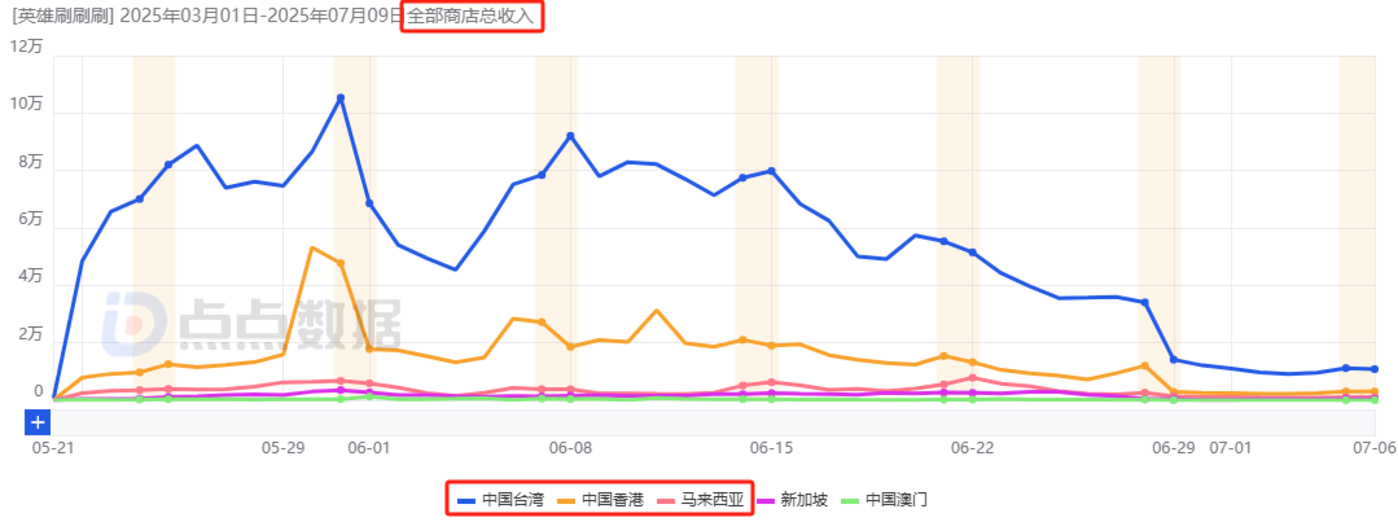

目前该作已经开启了出海,5 月 21 日正式登陆中国港澳台及新马(《英雄刷刷刷》),首月流水达到2071 万,整体中规中矩,但次月开始随着投放量级的减少数据下滑明显,当前日流水在 11 万左右浮动,但这无法为其出海成绩盖棺定论,中长线的表现还需要更多区域市场的验证。

此外,《英雄没有闪》 在APP 端的火热以及玩法的契合度注定了其必然会上线小游戏,4 月 4 日上线后其有近两个月的时间稳定在微信畅销榜 TOP5 以内,当前位于第 24 名。

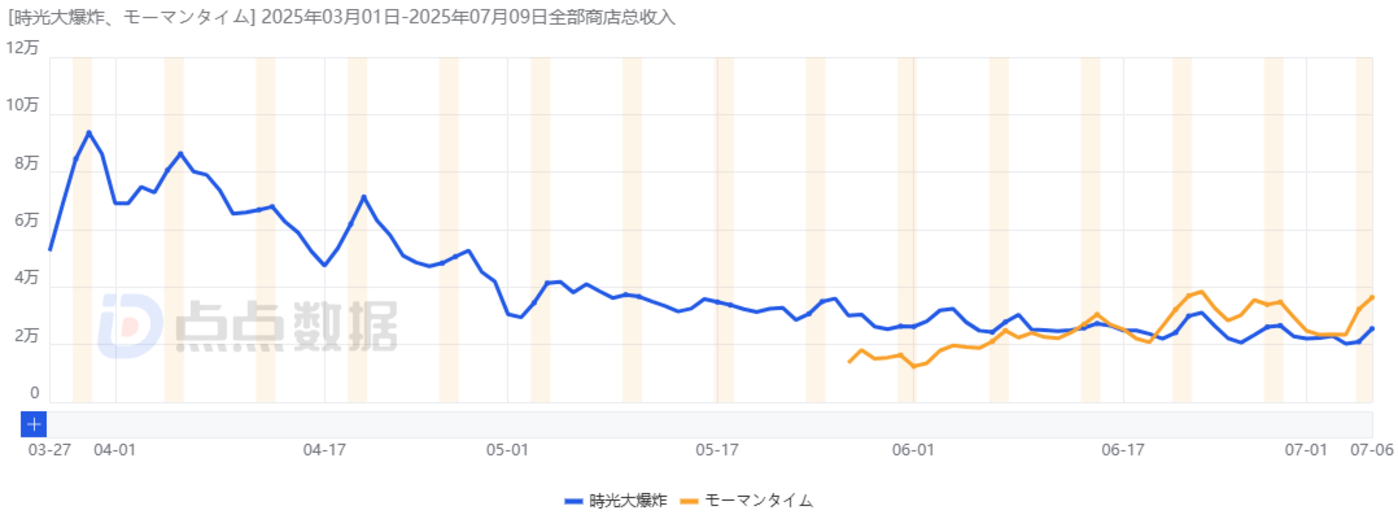

事实上,第一梯队除了 《英雄没有闪》,《永远的蔚蓝星球》 与 《时光大爆炸》 也具有明显的小游戏特性。

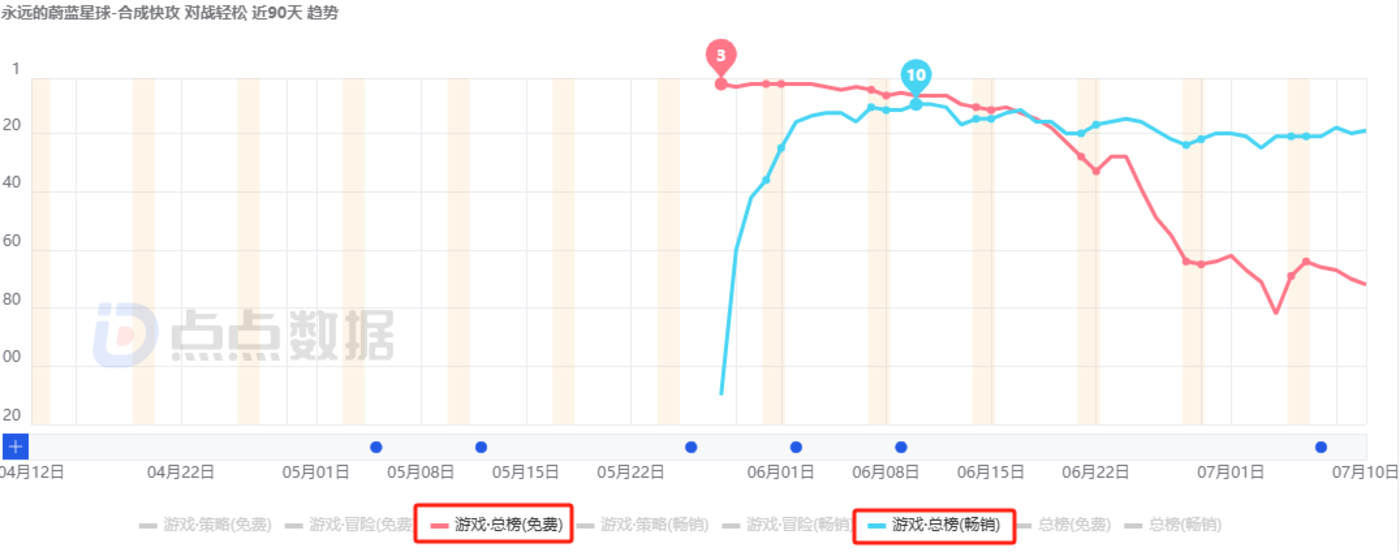

《永远的蔚蓝星球》上线于5 月 28 日,凭借1.2 亿元的 iOS 端总流水位于榜单第 4 名。

该作凭借Q 版魔幻的风格,已经被验证过的 「靶心 Like」 玩法融合卡牌与自走棋式英雄合成的元素,以及高峰期单日超 4 万组素材(几乎与 《英雄没有闪》 高峰期持平)的大手笔买量在首月iOS 端斩获 1.06 亿元的流水,是上半年首月流水第二高的新游,然而6 月中下旬其日流水开始明显下滑,目前 iOS 端日流水约为 170 万左右是峰值的 25.6%,但依然位于 iOS 游戏畅销榜第 19 名。

作为以MMO 与卡牌见长的诗悦网络首款涉足轻度塔防的产品,《永远的蔚蓝星球》 短期表现符合预期,目前该作还未上线安卓渠道和微信小游戏,因此未来必然还存在新增量。

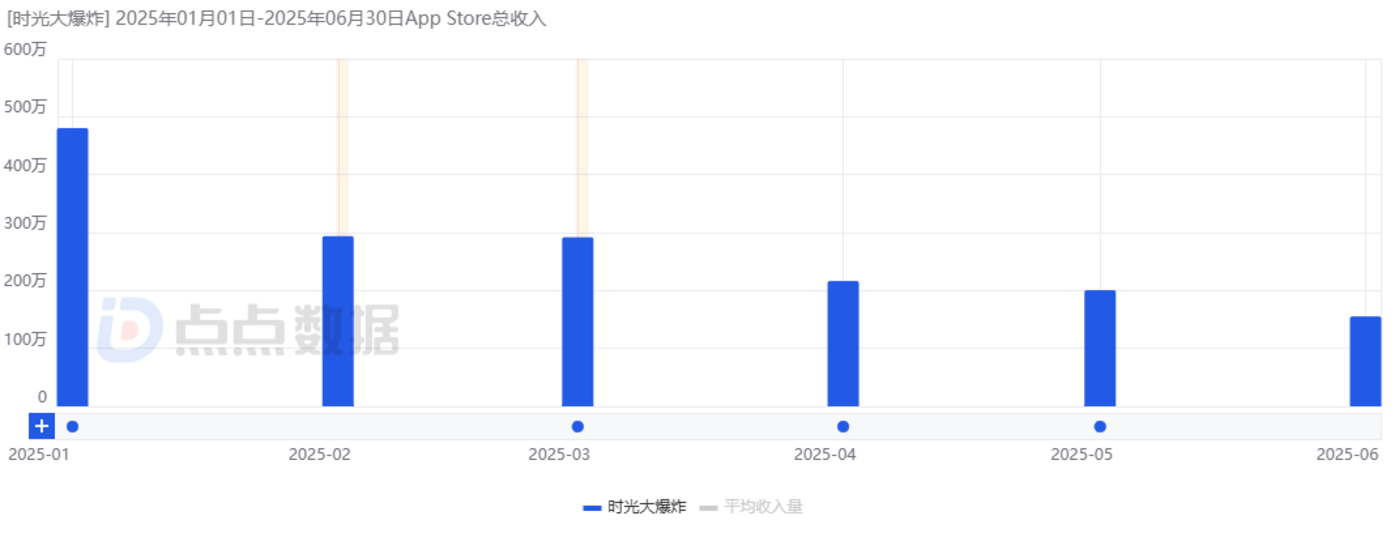

《时光大爆炸》与 《永远的蔚蓝星球》 累计iOS 端流水一样,但前者的首月流水(1 月 2 日公测)仅为3510 万是后者的 33.11%,因此处于一梯队的最后一名,值得一说的是,虽然其流水在首月过后也处于下滑状态,但近 3 个月下滑速率不大,当前月流水约为 1100 万元左右。

游戏在APP 端推出后不到两个月就推出了小游戏端,并很快冲上畅销榜 TOP5 的位置,当前其依然位于微信小游戏畅销榜第 7 的位置。

出海方面亦动作不断,3 月 27 日游戏上线中国港澳台,首月流水达 1481 万元,5 月 27 日上线日本市场,首月流水仅为 520 万,虽然就首月数据来说日本逊色于港澳台,但就趋势而言,日本一直处于缓速增长中,港澳台则一路下滑,目前日本日流水为 26.1 万已经超过港澳台。

综合 《时光大爆炸》 与 《英雄没有闪》 来看,三七互娱极其擅长在已经验证的优势玩法上进行深耕和优化,前者其玩法框架来自于 《叫我大掌柜》,同时融合开箱子、轻度SLG 等要素,后者围绕的开箱子-Like,三七也早已经有 《寻道大千》、《灵剑仙师》、《灵魂序章》 等多款产品的积累,在发行逻辑方面,则是遵循 APP 端先行,快速推出小游戏承接更多更广泛流量,最后则是逐步出海拓展市场。

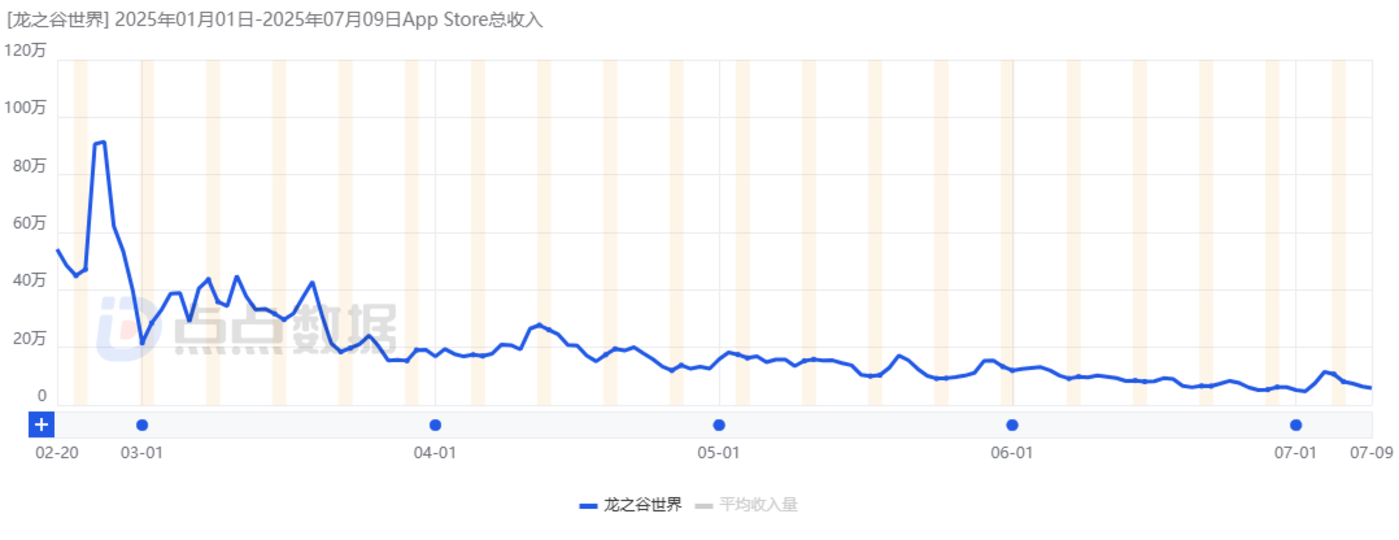

《龙之谷世界》 与 《美职篮全明星》 处于头部梯队的第2 名与第 3 名,两者都有明显的 IP 效应加成。

前者立项之初想打造一款开放大世界MMO,后来改为强调 ARPG 玩法,在宣推上也主打 「原版剧情、副本 1:1 复刻端游体验」,这使得其首月 iOS 端斩获了 8600 万流水,但 IP 情怀似乎无法长期延续,目前其月流水已经回落至 1871 万,总流水约为 1.93 亿元。

《美职篮全明星》 则是腾讯上半年表现最好的产品,由2K Games 和腾讯联合研发,凭借国内首个正版的 2K 系列手游产品、2K 引擎、丰富的玩法内容(「街头 3V3」、「王朝 1V1」、经理人模式等)以及请来NBA 巨星凯里·欧文担任代言人吸引了大批核心用户,其首月便斩获7311 万,之后流水虽然有所下滑,但速度可以接受,当前月流水预估为 3600 万。

需要注意的是,作为用户较为垂直的竞技篮球赛道,除了 《美职篮全明星》,腾讯还在今年5 月 8 日推出了 《热血美职篮》,但后者的市场表现明显乏力,当前月流水仅为 350 万,不到前者的十分之一。而参考网易 《全明星街球派对》 的发行节奏,预估 《美职篮全明星》 大概率会出海。

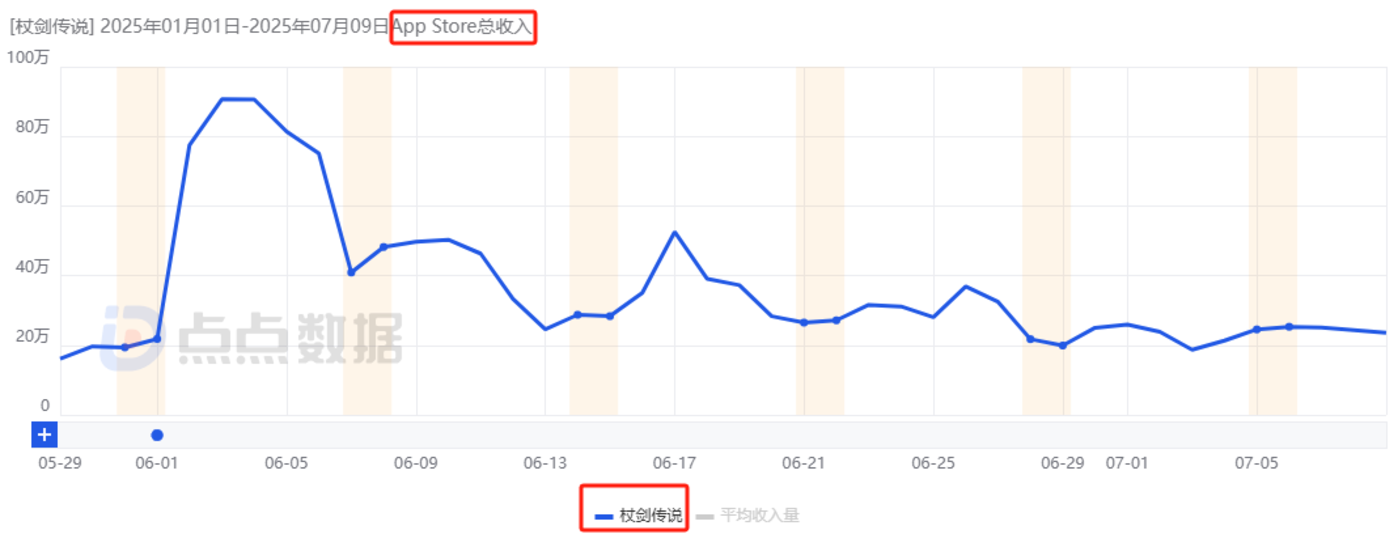

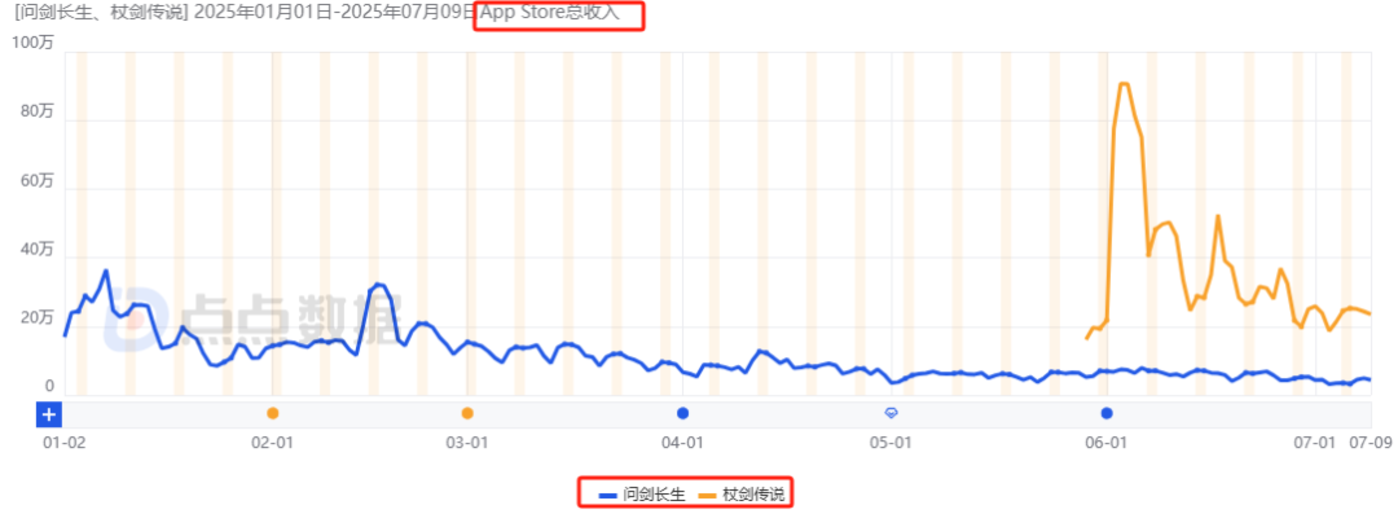

雷霆年初推出的《问剑长生》处于一梯队的第4 名,为了便于分析,点点出海将该作与二梯队同公司旗下的 《杖剑传说》 放在一起分析。

点触科技与雷霆游戏开始「翻身」,腾讯重点产品表现一般

第二梯队的产品有4 款,其国内 iOS 端总流水均在 1 亿元至 5000 万之间。

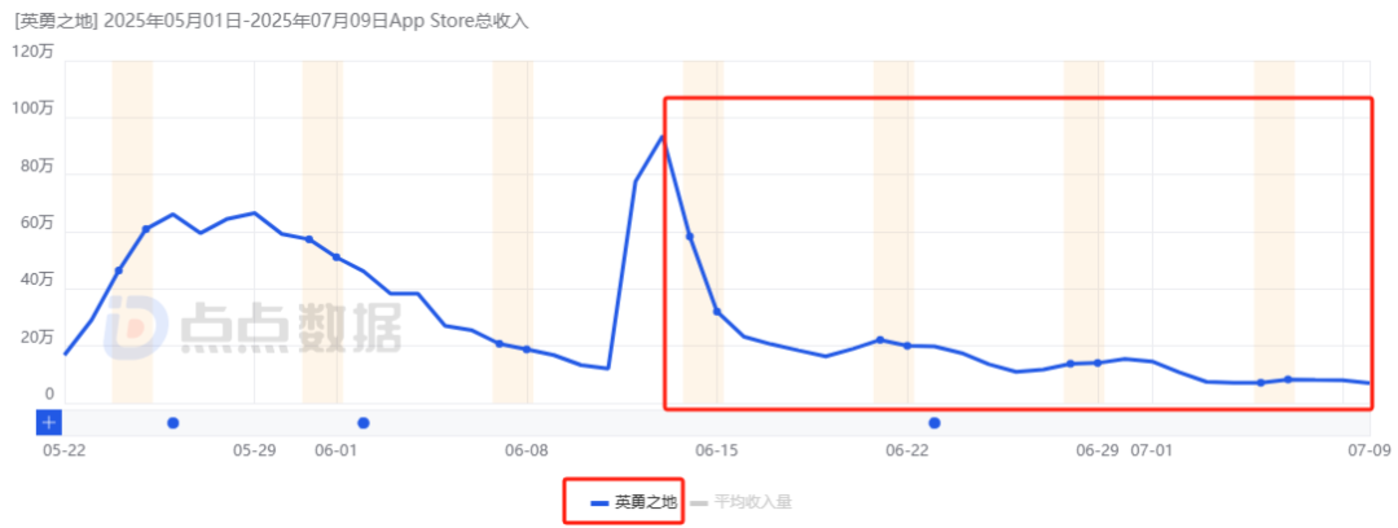

由点触科技旗下钢之男工作室研发的《英勇之地》 是该梯队表现最出色的产品,该作最早名为 《沙盒与副本:英勇之地》 于2023 年 5 月上线 Steam 平台,初期成绩一般,经过不断调整后,2024 年 2 月其同时在线人数超过 3.7 万,然而同年 6 月在线人数开始快速下滑,此时团队决移植手游版本。

图片来自罗斯基

今年5 月 22 日手游版正式上线,玩家将其称为 「Q 版传奇」,媒体将其概括为 「轻沙盒+跨服爆装」,官方则重点介绍了生存、刷宝、多人对抗、PVPVE 等元素,但无论如何其轻量化、重数值、强获得感的特性助力其在市场上获得了相当不错的成绩。

动图来自于米粒游戏版号

游戏首月iOS 端下载达 253 万,为上半年所有新游中最高,首月 iOS 端流水达到 8720 万,但之后流水开始明显下降,目前日流水约为 50 万左右。值得一说的是,虽然该作的中长线成绩还需观察,但其是点触科技2021 年开始营收连续四年下滑同时收缩历史养成这个传统优势赛道现状下探索新增长转折点的重要尝试,其短期表现的成功说明了目前方向的可行性。

雷霆旗下上线于5 月 29 日的《杖剑传说》凭借 9924 万的 iOS 端总流水落后 《英勇之地》 一个位次。游戏采用日系幻想异世界冒险题材,玩法框架上属于 「放置+探索+养成+社交」 的 MMO 手游,其首月 iOS 端斩获 9111 万元,是上半年新游第 3 名,之后日流水有所下降但目前稳定在 170 万左右。

和点触科技一样,吉比特(雷霆母公司)近两年也较为低迷,自2023 年开始连续两年净利润同比下滑,但从今年开始情况明显有所转变。

先是今年年初上线了放置修仙手游《问剑长生》,首月iOS 端流水达到 4185 万,之后数据虽然开始下滑,但上个月流水依然维持在 1340 万,其iOS 端累计流水达到 1.48 亿元是妥妥第一梯队的新游。但就短期成绩而言,《杖剑传说》还是优于 《问剑长生》,只要不存在断崖式下滑,该作可能会成为吉比特下半年的营收重点。此外,雷霆也在发力小游戏,今年其还推出了《道友来挖宝》,游戏基于 《问道》 端游和 《问道手游》 的玩法和素材开发吸引了不少情怀用户。

二梯队最后两款产品均来自腾讯旗下,且均为出海再回流的产品,整体表现及趋势不如预期。

首先是TeamRPG《龙息:神寂》,该作早期属于字节,之后 IP 及运营权转移至腾讯北极光工作群,其国内 iOS 端首月流水为 6464 万,之后数据下滑明显,目前约为 742 万,全球累计流水为 3.79 亿元(海外当前月流水已经不足50 万)。关于该作的相关内容,点点出海曾在「《腾讯两周内连发 2 款小众赛道新游:首周 iOS 流水均为 2000 万量级,其中一款与网易争新王》」一文中详细分析。

其次便是二次元射击手游 《胜利女神:新的希望》,该作因为海外的卓越表现被国内玩家期待已久,行业也认为其很有可能成为腾讯今年的最大爆款,然而事与愿违,其iOS 端首月流水仅为 5100 万(同时间段海外流水为1.07 亿元),目前其日流水已经不足100 万,位于游戏畅销榜第 43 名。

三梯队整体数据下滑明显,SLG 尤其乏力《超自然行动组》「一枝独秀」,未来可期

第三梯队的产品占据整个榜单的50%,其国内iOS 端总流水均在 5000 万以下。

在该梯队内最值得一说的产品便是「低开高走」 的 《超自然行动组》,该作由成立于 2018 年的NIGHT STUDIOS 工作室研发,2023 年巨人网络通过资本注入成为工作室战略合作伙伴。

游戏美术风格上类似网易目前营收最高的 《第五人格》,玩法主打「PVE 合作生存」,玩家作为超自然公司的员工,将与其他 3 位工友组队,前往未知的神秘古迹,收集奇珍异宝,并携宝撤离,超自然公司将根据宝物价值,为员工升职加薪。整体体验类似 《致命公司》,加上中式恐怖的场景、怪物以及氛围塑造,其与市场上其他合作生存游戏存在明显的差异,同时也有自己的明确受众。

其最初名称为 《代号:超自然》,2020 年 9 月以当前名称拿到了游戏版号,2024 年 7 月以 「中式恐怖+生存合作」 为核心卖点开启封闭测试,期间留存率一度达到 72%,同年 8 月开通各大社交平台的官方账号开始品推的相关工作。

今年1 月 22 日游戏开启付费不删档测试,彼时在几乎没有投放加持的情况下,其首月 iOS 端流水仅为 45 万,是此次上榜游戏中最少的,这种低流水的情况一直持续到 5 月。

随着用户口碑的不断发酵、持续的联动活动(3 月底到 5 月初与 「故宫里的神兽世界」 联名)、投放逐步加大、版本更新以及各种福利活动和运营活动的开展,其流水开始快速上涨,5 月 iOS 端流水达到了 760 万以上,日均 DAU 也从最初的 2 万增长至 14 万以上,6 月时流水同比增长 123% 来到了 1700 万元,7 月 5 日其冲上了 iOS 游戏畅销榜第 10 名,同日巨人收盘价高达 25.14 元,创 6 年来新高。当前该作日流水依然在 130 万以上,位于 iOS 游戏免费榜第 4,畅销榜第 25,中长线成绩非常乐观。

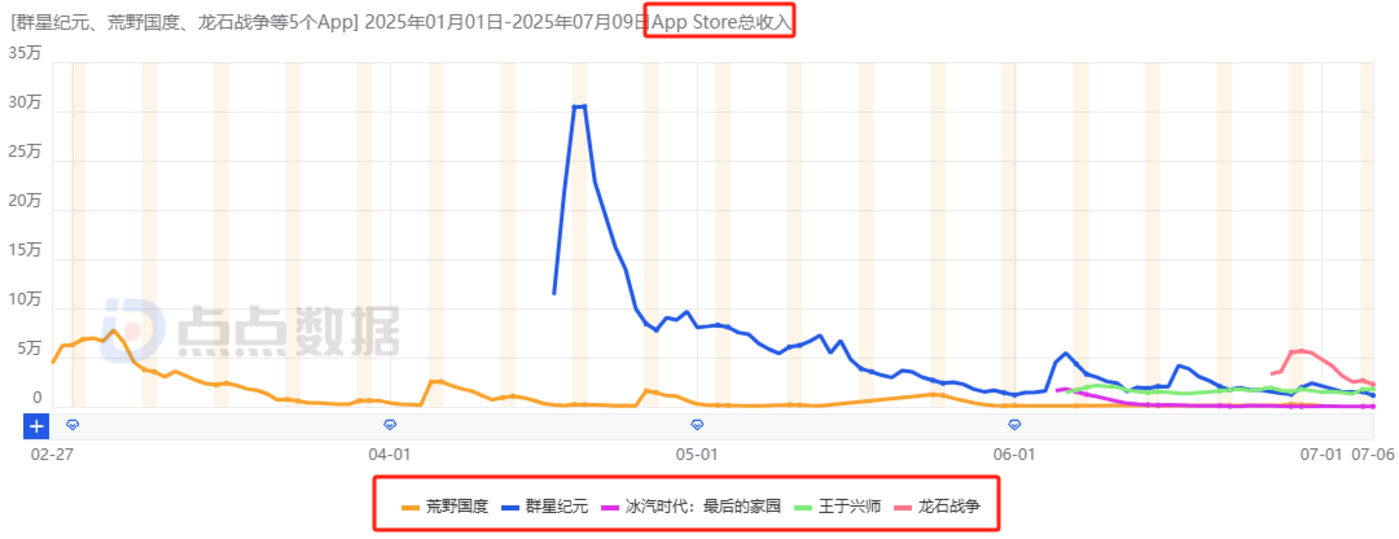

《群星纪元》 是本次唯一入榜的SLG 游戏,其首月 iOS 端流水虽然有 2360 万元,但数据下滑极快,目前仅为 520 万。

该作的乏力意味着其他没有入榜的SLG 新游的成绩更加不乐观,例如同为儒意景秀旗下的《荒野国度》近一月 iOS 端流水不足 100 万,网易旗下的《冰汽时代:最后的家园》与多益旗下的《王于兴师》近一月流水分别为 56.4 万与 374 万,《龙石战争》上线 11 天流水约为 324 万。

紫龙游戏旗下的 《龙魂旅人》与爱乐游旗下IP 延续之作 《雷霆战机:集结》属于该梯队公测时间较晚的,前者属于先出海再回流的产品,国服 iOS 端首月流水为 2412 万,但就趋势而言其和港澳台服一样已经开始出现高开低走的问题了,长线需要观察;

后者属于APP 端和小游戏的双端产品,国服 iOS 端首月流水为 2020 万,且一直未出现较为明显的流水下滑,小游戏版也位于微信畅销榜第 12 的位置,表现更为理想。

该梯队剩余大部分产品6 月 iOS 端流水没有超过 700 万,例如灵犀互娱旗下的 《三国志幻想大陆 2》、诗悦旗下的 《永夜降临:复苏》、网易旗下的 《七日世界》 等等。

04 总结

综合来看,虽然游戏产业的外部环境在逐渐变好,但新游出头并没有更加简单,由于主流品类头部产品规模效应凸显,为了避免竞争,大部分厂商开始在轻量化和玩法融合的路上狂奔不止,三七互娱、点触、雷霆以及诗悦便是其中的佼佼者,同时越来越的厂商将小游戏及出海尽量前移,以此来抢占更多的增长空间。

参考资料:

1、开箱Like 不行了?《英雄没有闪》 打造开箱+暗黑全新融合! | 小 U 盘游戏

2、三七重回巅峰!《英雄没有闪》 空降小游戏畅销榜第2,三款会师 Top 10

3、新品首月流水过2 亿,厦门点触科技今年要翻身了?

4、5 月新游戏收入榜:胜利女神领衔、3 款二次元收入破亿!多款小游戏大获成功

5、雷霆突然发力:小游戏首入畅销榜TOP5、两款 APP 买量激增!回归仙侠 「老本行」?

6、史玉柱新游戏赚麻了,百万玩家沉迷「打粽子」