财联社 7 月 14 日讯 (记者 王晨)上半年融资融券业务开展情况最新数据出炉。

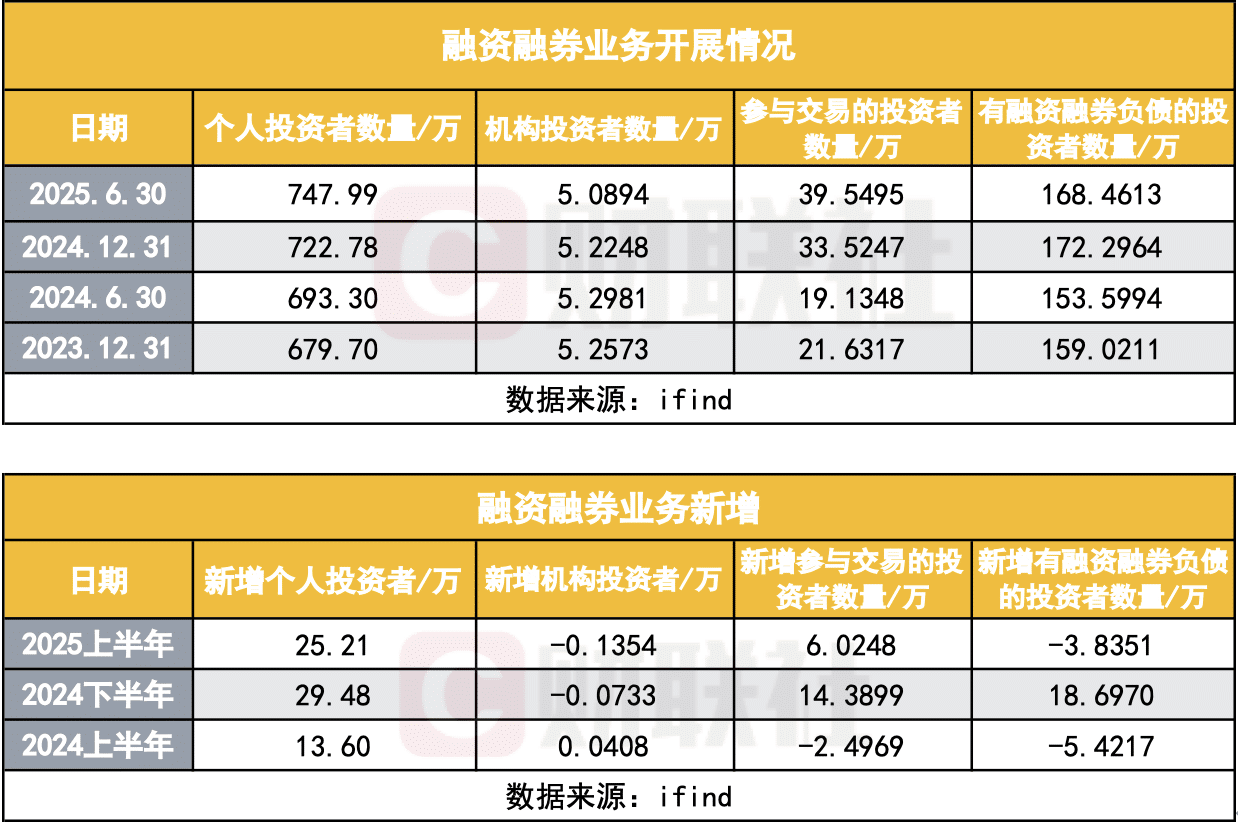

截至 2025 年 6 月 30 日,融资融券个人投资者数量达 747.99 万。较 2024 年末新增 25.21 万,较 2024 年上半年新增 13.60 万,这意味着,新增户数同比提升 85.37%,环比 2024 年下半年 (新增 29.48 万) 微降 14.48%。

6 月底融资融券机构投资者 5.09 万家,较 2024 年末减 1354 家,延续 2024 年下半年来的下降趋势,累计减少 2087 家,融资融券投资者结构更向个人倾斜。

融资融券交易活跃度呈 「V 型」 反转,截至 6 月 30 日参与融资融券交易投资者达 39.55 万名,较 2024 年末增 6.02 万名,但增幅较 2024 年下半年收窄,而这 2024 年上半年融资融券交易投资者则减少 2.5 万名。

此外,2025 年 6 月 30 日,有融资融券负债的投资者数量为 168.46 万名,较 2024 年下半年峰值减少,反映市场杠杆使用意愿下降,风险偏好理性回归。

个人投资者稳步扩容,机构数量阶段性回落

截至 2025 年 6 月 30 日,融资融券市场个人投资者数量已达 747.99 万,较 2024 年末增长 25.21 万,同比 2024 年上半年新增 13.60 万个人投资者,新增用户提升 85.37%,环比 2024 年下半年新增 29.48 万个人投资者,下降 14.48%。

从历史数据看,这一群体自 2023 年末的 679.70 万起步,在一年半时间内净增 68.29 万,增幅达 10.05%,展现出个人投资者对信用交易工具的接纳度持续提升。

与之形成鲜明对比的是机构投资者数量的调整态势。2025 年 6 月 30 日,机构投资者数量为 5.09 万家,较 2024 年末减少 1354 家。这一变化延续了 2024 年下半年以来的调整趋势。2024 年 6 月末机构投资者数量曾达 5.3 万家的阶段性峰值,随后两个半年分别减少 733 家、1354 家,累计减少 2087 家,降幅约 3.94%。

深入分析机构投资者数量变动轨迹可见,2024 年上半年曾出现 408 家的净增长,但自 2024 年下半年起,机构投资者数量进入下行通道,2025 年上半年的减少幅度更是同比扩大 82.67%,这既反映出部分机构在市场不确定性增加时选择收缩信用交易规模,也与监管政策调整、机构风险偏好下降等因素相关。

机构投资者数量的减少,则可能与几方面因素有关。

一是监管政策调整,2024 年 7 月 11 日起暂停了转融券业务,使得部分机构投资者减少了对融资融券业务的参与;二是监管层对机构信用交易的合规要求不断提高,促使机构更加审慎地开展业务;三是量化交易策略的调整,部分高频交易机构可能减少了对融资融券工具的依赖。

值得注意的是,个人投资者与机构投资者的数量变化呈现显著背离。2025 年上半年,个人投资者新增 25.21 万,虽较 2024 年下半年的 29.48 万略有回落,但仍保持在较高水平;而机构投资者同期减少 1354 家,为近三个半年最大单半年降幅。

这种 「一增一减」 的格局,使得融资融券市场的投资者结构进一步向个人倾斜,个人投资者占比已从 2023 年末的 99.91% 微升至 99.93%。

交易活跃度波动,半年新增量呈现 「V 型」 反转

「参与交易的投资者数量」 是衡量融资融券市场活跃度的核心指标。2025 年 6 月 30 日,该数据为 39.55 万户,较 2024 年末增长 6.02 万户,这是继 2024 年下半年大增 14.39 万户之后的连续第二个半年增长。但对比历史数据可见,交易活跃度的波动幅度显著加大,呈现出 「V 型」 反转特征。

2024 年上半年,参与交易的投资者数量曾出现 2.5 万户的减少,这与当时市场持续调整、投资者观望情绪浓厚密切相关。随着市场在 2024 年下半年 9·24 行情后迅速反弹,交易活跃度迅速攀升,单半年新增 14.39 万户,创下近三个半年最大增幅。2025 年上半年虽延续增长态势,但增幅较 2024 年下半年收窄 58.13%,显示市场情绪在经历快速释放后进入平稳期。

从交易活跃度的驱动因素看,个人投资者与机构投资者的贡献度出现分化。2025 年上半年新增的 6.02 万户交易投资者中,个人投资者的持续入场成为主要支撑,而机构投资者交易活跃度的下降。

进一步分析交易活跃度与市场行情的关联性发现,2024 年下半年的交易热潮对应着 A 股主要指数 15% 左右的反弹行情,而 2025 年上半年市场呈现 「震荡上行」 特征,指数累计涨幅收窄至 5.3%,交易活跃度的同步放缓也反映出投资者在行情节奏变化中的策略调整。

负债数量 「先升后降」,风险偏好呈现理性回归

「有融资融券负债的投资者数量」 这一数据的变化,直接反映市场整体的杠杆使用意愿。数据显示,该指标在 2024 年下半年达到 172.30 万户的峰值后,2025 年上半年减少 3.84 万户,降至 168.46 万户,结束了此前单半年增长 18.70 万户的扩张态势。

这种负债规模的调整并非偶然。2024 年上半年,有融资融券负债的投资者数量曾减少 5.42 万户,随后在 2024 年下半年大幅反弹,新增 18.70 万户。2025 年上半年的再次减少,形成 「下降-上升-下降」 的波动,与 A 股市场杠杆资金的风险偏好变化高度契合。

从负债投资者数量的变动幅度看,2025 年上半年的减少规模较 2024 年上半年收窄 29.26%,显示杠杆资金的离场节奏有所放缓。结合同期参与交易的投资者数量仍在增长的情况分析,部分投资者可能选择降低杠杆倍数以控制风险,而非完全退出信用交易市场,这体现出投资者风险意识的增强。

对比 2024 年下半年与 2025 年上半年的数据,可发现一个有趣现象:2024 年下半年新增参与交易的投资者中,有 129.93% 转化为有负债的投资者,显示当时市场杠杆资金入场积极;而 2025 年上半年这一转化率为-63.65%,反映出交易活跃但负债意愿有所下降,这与 2025 年上半年市场震荡加剧的背景密切相关。

交易活跃度与负债规模的波动,本质上是市场情绪的晴雨表。2024 年下半年,随着经济数据向好、政策利好频出,市场信心回升,杠杆资金积极入场,推动交易活跃度和负债规模同步增长。2025 年上半年,受海外市场波动等因素影响,市场风险偏好下降,投资者更倾向于控制杠杆。