文 | 半导体产业纵横,作者 | 方圆

6 月 30 日,摩尔线程与沐曦集成电路同日递交科创板 IPO 申请,标志着国产 GPU 企业正式进入资本市场的"决赛圈"。这两家分别估值 246.2 亿元和 210 亿元的独角兽企业,凭借创始团队"英伟达+AMD"的豪华背景,在过去三年累计亏损 82 亿元的情况下仍获得资本市场追捧。与这两家公司同属国产 GPU「四小龙」 的壁仞科技、燧原科技,也已进入上市辅导阶段。

烧钱快,挣钱难

研发投入的天文数字揭示了这个行业的残酷现实:摩尔线程三年投入 38.1 亿元研发费,是同期营收的 6 倍;沐曦研发投入占比更是高达 282%。

那么 GPU 到底有多烧钱?

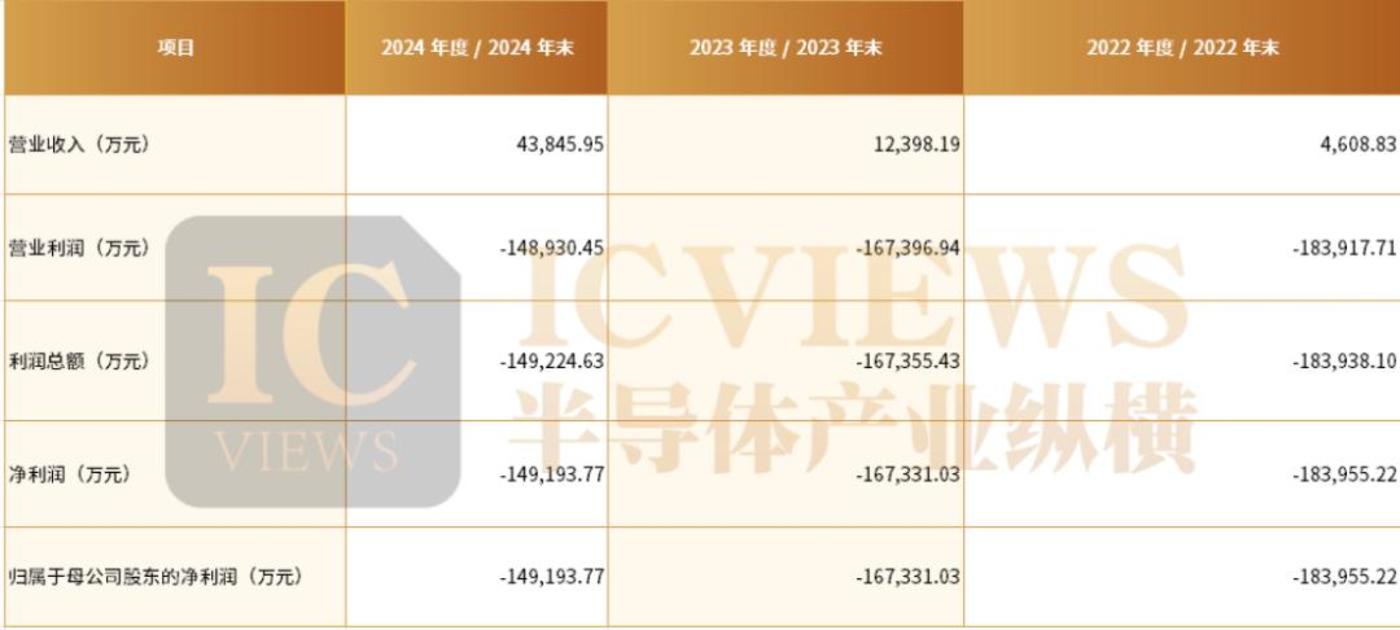

回溯一下近三年,摩尔线程营收分别为 4.38 亿、1.24 亿、4609 万;亏损分别为 14.92 亿、16.73 亿、18.4 亿,研发费分别为 11.16 亿元、13.34 亿元、13.59 亿元,合计研发投入金额为 38 亿元。沐曦集成营收分别为 42.64 万、5302.12 万和 7.43 亿;亏损分别为 7.77 亿、8.71 亿、14.1 亿。研发投入分别为 6.478 亿元、6.99 亿元和 9 亿元,累计研发投入金额为 22 亿元。虽然近年来两家公司营收有了一些起色,但高额研发投入之下尚未实现盈利。

而此次 IPO,两家公司的募资方向也高度一致,均聚焦于新一代芯片的研发工作。

具体来看,摩尔线程在招股书中披露,其计划通过 IPO 募集 80 亿元资金,其中约 25.1 亿元将投入新一代 AI 训推一体芯片的研发,25 亿元用于新一代图形芯片研发,另有 19.8 亿元专项支持新一代 AI Soc 芯片的研发。值得一提的是,AI Soc 芯片多用于终端设备,与训推一体芯片相比,它具有体积更小、功耗更低的特点,但算力也相对较弱。

摩尔线程报告期部分财务数据及财务指标

沐曦报告期部分财务数据及财务指标

而沐曦股份则计划募资约 39 亿元,资金将主要投向高性能通用芯片、AI 推理芯片以及前沿场景芯片的开发项目。

这种"用亏损换增长"的模式,在英伟达 2009 年"显卡门"事件中曾出现过先例——当年亏损 8700 万美元却仍增加研发投入。但不同的是,中国 GPU 企业不仅要面对技术追赶的压力,还要应对出口管制带来的供应链风险。

沐曦 2024 年因禁令导致的资产减值损失,并非孤例 —— 从高端光刻机的获取受限,到 EDA 工具的授权收紧,再到晶圆代工产能的优先级倾斜,每一个环节都可能成为卡脖子的节点。摩尔线程招股书中提到的 「核心原材料依赖进口」,沐曦披露的 「替代供应商验证周期长达 18 个月」,都在说明:比起研发投入的数字,供应链的 「抗风险成本」 或许才是更隐蔽的烧钱项。当企业不得不同时维持多条备选供应链,甚至自建封装测试产线时,这场 「烧钱竞赛」 又多了一层无奈的底色。

不同的路子

值得关注的是,两家企业的技术路线呈现明显差异。

摩尔线程从一开始就想做 「全能选手」。其研发的 MUSA 统一架构,骨子里就带着 「什么都能干」 的基因 —— 一块芯片既要扛得住 AI 计算的密集负载,又得撑得起 3A 游戏的图形渲染,甚至连物理仿真这类专业场景也不想放过。这种思路让它的产品版图铺得很开,既有卖给普通玩家的 MTT S80 游戏显卡,也有数据中心用的 S 系列加速卡,甚至还推出 「长江」 SoC 芯片往边缘计算钻。为了快速站稳脚跟,它一边靠创始人的行业积累拉来大笔投资,一边在消费级市场用低价策略抢份额,哪怕利润薄也在所不惜,摆明了要先把生态铺起来。

沐曦集成则显得更 「沉得住气」。它的重心从一开始就钉在数据中心,手里的曦云 C 系列芯片,早早就在国家级算力平台上扎了根。和摩尔线程追求 「全功能覆盖」 不同,沐曦更在意技术的 「根正苗红」—— 自研的 MXMACA 指令集从底层就摆脱了对外界的依赖,这种自主架构虽然前期打磨费劲,但胜在可控性强。它的产品节奏也很稳,先把 AI 训练和通用计算的基本盘做扎实,再慢慢推进曦思 N 系列推理芯片,至于图形渲染的曦彩 G 系列,到现在还在研发中。商业上主要盯着 B 端大客户,靠稳定的交付和良率提升一点点扩市场,走的是 「先把专业市场吃透,再图其他」 的路子。

说到底,摩尔线程像在玩一场 「全面开花」 的速攻战,想靠全场景覆盖快速建立生态壁垒;而沐曦更像在下一盘慢棋,用自主技术打底,在核心市场里一点点啃下属于自己的地盘。两种路线没有绝对的优劣,只是在国产 GPU 突围的压力下,选择了不同的破局路径而已。

比芯片更难啃的 「硬骨头」

GPU 产业的竞争,早已不是比谁的算力更强那么简单,而是变成了整个生态系统的全面较量。现在国产芯片厂商在晶体管数量、浮点运算能力这些硬件参数上,一步步拉近和国际巨头的距离,但一个更隐蔽却更要命的问题慢慢暴露出来:就算在实验室里性能追平了,可怎么才能让几百万开发者放下用了十几年的 CUDA 生态,转而来用国产架构呢?这个看起来只是技术迁移的事儿,实际上牵动着整个计算产业的方方面面。

英伟达花了二十年时间把 CUDA 生态养起来,早就成了一道比芯片本身更难跨越的护城河——注册开发者超 500 万,合作企业 4 万家,能兼容的应用软件更是多达上百万款。这意味着,哪怕国产芯片在算力数据上赶上了,开发者要适配新架构,还得花大把功夫改代码,成本可不低。

就像摩尔线程,虽然已经让自家 MUSA 架构能适配 PyTorch、TensorFlow 这些主流 AI 框架,但合作伙伴数量也就英伟达的百分之一,这差距不光是技术兼容的问题,更像是一场争夺开发者认可的持久战。沐曦说自己的 MXMACA 指令集做到了自主可控,可市场反馈里总绕不开 「客户迁移成本太高」——有自动驾驶企业的技术总监就直说了,为了适配新架构,要重构代码,花的钱相当于团队半年的研发预算。这种已经投入的沉没成本形成的惯性,常常让硬件参数的进步变成纸上谈兵,真到了实际场景里,要不要迁移还是个让人头疼的选择。

说到底,生态战争拼的就是怎么留住开发者的时间和精力。英伟达太懂这一点了,它的 CUDA 工具包不光有编译器、调试器这些基础工具,还靠着英伟达开发者论坛、GTC 技术大会这些渠道搭起知识传播的网络,再配上大学里的 CUDA 课程,从实验室到产业界,人才供应链打得严严实实。

再看国产生态建设,摩尔线程招股书里写着,15% 的募资都得花在开发者社区运营和行业解决方案适配上。这种 「烧钱」 的做法看着无奈,却也说明生态构建有多不容易:得持续投好几年,培养出成千上万懂新架构的开发者,新生态才算真正有了商业上的说服力。

这背后其实是半导体产业的玩法变了。以前拼芯片,就看制程工艺能不能再小几个纳米;现在的战场,早就扩展到 「硬件-软件-服务」 这三个维度了。英伟达靠着 CUDA 生态,把技术壁垒从芯片本身延伸到开发工具链,再借着开发者社区形成网络效应,最后在资本市场搞出 4000 亿美元规模的衍生品交易生态。这种全方位的护城河,哪是靠单一技术突破就能撼动的?

国产芯片厂商想突围,可能得换个思路重新定义竞争:别想着照搬 CUDA 的工具链,不如针对大模型训练、自动驾驶这些特定场景,做出不一样的开发体验;同时联合高校搞新的知识体系,让开发者迁移生态的时候,不觉得是在增加成本,反而能创造新价值。

现在全球半导体行业都到了 「后摩尔定律」 时代,GPU 生态之争,说到底是比谁的系统工程能力更强。这不光是技术路线的比拼,更是商业模式、人才储备、资本运作的综合较量。国产芯片要啃下这块硬骨头,光靠实验室里的颠覆性创新不够,还得在生态这片土壤里埋下长期主义的种子——毕竟,CUDA 那棵参天大树,也是风吹雨打二十年才长成的。

资本的耐心阈值

资本市场对技术型企业的包容度,正在经受一场前所未有的考验。就像摩尔线程,246 亿元的估值对应着 56 倍的市销率;沐曦呢,三年加起来营收还不到 8 亿元,投后估值却能维持在 210 亿元。这种估值逻辑说白了,就是用 「技术可能会突破」 替代了 「商业价值一定能实现」。国产 GPU 厂商集体掉进这种估值怪圈,其实也反映出资本市场对硬科技投资的深层焦虑——既要扛住半导体行业研发周期长、花钱如流水的固有特性,又摆脱不了消费互联网时代 「快投快赚」 的惯性思维。

这种矛盾在 Pre-IPO 阶段尤其明显。壁仞科技累计融资超 50 亿元,燧原科技 2024 年估值也到了 160 亿元,这些正在准备上市的企业,都面临着 「估值倒挂」 的风险:一级市场投资者凭着对技术突破的期待把估值抬得高高的,可二级市场更看重能不能持续赚钱,两种逻辑拧不到一起,就形成了危险的剪刀差。2018 年 AI 芯片融资热的时候,不少企业因为没兑现 「算力革命」 的承诺,最后被资本抛弃,这样的教训还历历在目,也让现在 GPU 企业的高估值故事显得格外脆弱。

技术要突围,商业要落地,双重压力之下,行业生态快被扯裂了。沐曦虽然去年的营收暴增,但其亏损也同时达到了最高,难以保证足以撑起持续盈利的架子。摩尔线程在图形渲染领域确实有突破,可不得不把 15% 的募资砸进开发者生态建设,这种 「一边搞研发一边补生态课」 的烧钱模式,说到底就是在用资本输血填补和国际巨头的技术差距。

资本市场的耐心其实是有刻度的。国产 GPU 企业都逃不过 「研发周期硬约束」:从架构设计到流片量产,至少得 24 个月,再加上海外竞品更新换代快,留给初创企业的时间窗口可能也就五年。这种时间上的紧箍咒,和资本要求的回报周期撞在一起,矛盾就特别尖锐。

如今,国产 GPU 企业既要证明 「研发投入能转化为技术突破」,更要向市场说明 「商业化路径能跑通」。毕竟,没有哪家资本愿意永远为 「故事」 买单。