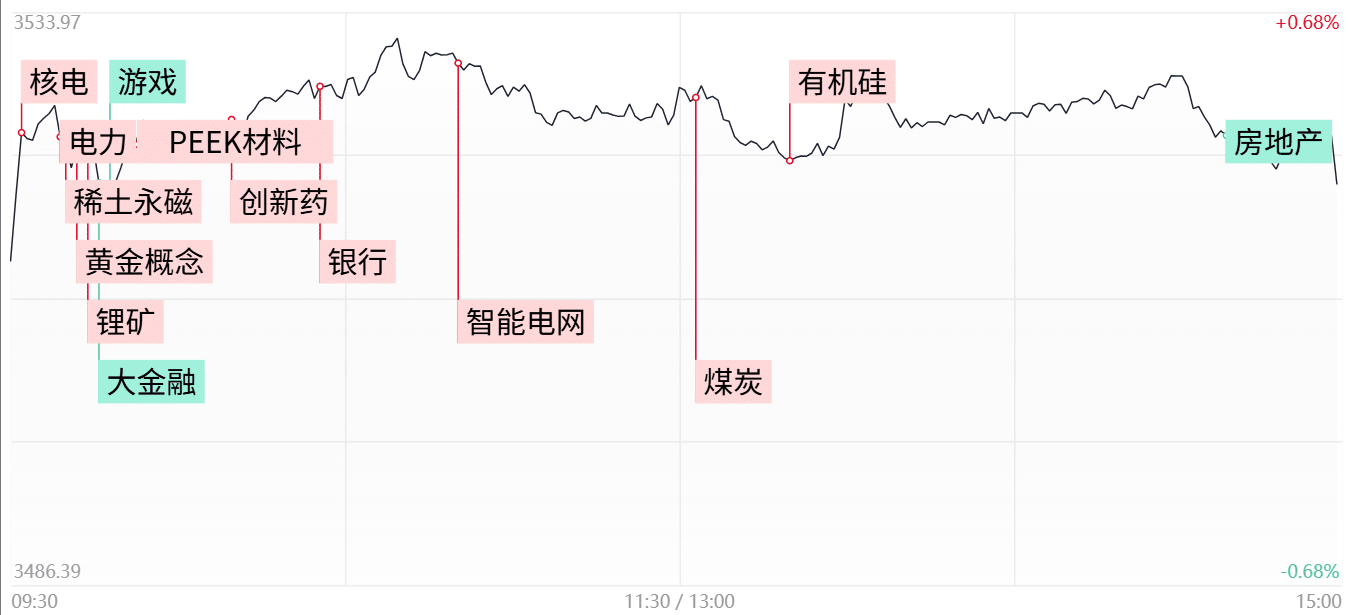

财联社 7 月 14 日讯,市场全天震荡分化,三大指数涨跌不一。沪深两市全天成交额 1.46 万亿,较上个交易日缩量 2534 亿。盘面上,市场热点较为杂乱,个股涨多跌少,全市场超 3100 只个股上涨。从板块来看,机器人概念股集体大涨,中大力德涨停。电力、电网股再度走强,京运通等涨停。贵金属概念股表现活跃,湖南白银涨停。下跌方面,大金融股集体调整,南华期货跌停。截至收盘,沪指涨 0.27%,深成指跌 0.11%,创业板指跌 0.45%。

板块方面

板块上,机器人概念股再度走强,上纬新材、中大力德、金田股份、大丰实业涨停,恒工精密、步科股份、长盛轴承等个股涨超 10%。消息面上,《科创板日报》 记者获悉,智元机器人、宇树科技中标中移 (杭州) 信息技术有限公司 2025 年至 2027 年人形双足机器人代工服务采购项目,总标包 1.24 亿。

TrendForce 集邦咨询数据显示,中国已有 11 家主流人形机器人本体厂商于 2024 年启动量产计划,预计 2025 年该领域本体产值将超过 45 亿元。市场普遍预计今年将是人形机器人规模化量产元年。因此如 PEEK 材料、电机、灵巧手等相关产业细分或率先受益。此外,从中标结果来看,目前人形机器人初步商业化的场景是表演展示领域以及数据采集领域。

不过从市场角度来看,机器人概念股在早盘拉升后,便以高位横盘为主未能进一步加强,且对于市场整体的带动作用有限,故对于今日机器人概念股的上涨仍先以热点轮动过程中的修复性反弹看待,预计后续的赚钱效应或将聚焦于前排的核心标的。

电力、电网股再度走强,京运通 3 连板,豫能控股、华电辽能、晋控电力、欣灵电气、国电南自、思源电气、科陆电子等个股涨停。

消息面上,近期,随着长江中下游地区 「出梅」,全国大范围内遭遇高温侵袭,华东地区气温较常年偏高 0.5-1.5℃,长江中下游高温日数预计增加 10%-15%,江苏、浙江等地局部气温突破 40℃月初,全国最大电力负荷飙升至 14.65 亿千瓦,创下历史新高同比增长近 1.5 亿千瓦。

此外,根据目前所披露的业绩预报来看,受益于煤炭价格的下降,火电行业上半年盈利能力显著提升,上海电力、晋控电力、豫能控股、京能电力等净利润均大幅增加。故在夏季用电需求的提升以及中报业绩高增共同驱动下,本轮电力股的炒作仍有望延续,后续仍可在短线震荡时留意低吸机会。

个股方面

从个股来看,今日短线题材炒作延续分化态势。其中非银金融 (稳定币) 概念高位人气股大面积走弱,其中南华期货、大智慧双双跌停,中科金财、长亮科技、京北方、恒宝股份跌超 7%。不过需注意的是,稳定币方依旧留有活口标的,楚天龙在午后上演反包涨停的戏码。作为反核先锋,楚天龙明日之反馈较为关键,若能持续走强的话或有助于吸引更多资金回流该方向进行修复。

另一方面,虽然今日连板晋级率较低,但连板股数量 (特别是 2 连板个股) 显著增加,反映出目前资金相较于追求个股高度,更偏好于进行低位的挖潜,因此在纯粹的连板博弈策略相对失效的当下,在热点轮动中采取低吸埋伏的方式或具有更高胜率。

后市分析

今日市场延续震荡分化,三大指数涨跌不一,其中上周五遭遇明显冲高回落的沪指今日小幅收红,成功守稳于 5 日线之上,而深成指与创业板指随着最终收绿但震荡向上的结构并未遭到破坏。不过需要注意的是,今日两市的量能再度明显萎缩,可见市场的增量资金有限的局面仍未改善,因此震荡轮动仍是后续市场的主旋律。预计后市的热点依旧将围绕着 「反内卷」(光伏、建材)、科技 (机器人、算力硬件)、资源类周期 (贵金属、稀土)、大金融 (银行、稳定币) 等方向反复活跃,把握低吸节奏或是应对的关键。

市场要闻聚焦

1、央行:中国 1-6 月份社会融资规模增量 22.83 万亿元 比上年同期多 4.74 万亿元

央行初步统计,2025 年上半年社会融资规模增量累计为 22.83 万亿元,比上年同期多 4.74 万亿元。其中,对实体经济发放的人民币贷款增加 12.74 万亿元,同比多增 2796 亿元;对实体经济发放的外币贷款折合人民币减少 638 亿元,同比多减 558 亿元;委托贷款减少 513 亿元,同比少减 404 亿元;信托贷款增加 1443 亿元,同比少增 1655 亿元;未贴现的银行承兑汇票减少 557 亿元,同比少减 1808 亿元;企业债券净融资 1.15 万亿元,同比少 2562 亿元;政府债券净融资 7.66 万亿元,同比多 4.32 万亿元;非金融企业境内股票融资 1707 亿元,同比多 493 亿元。

2、央行:将进一步落实好适度宽松的货币政策 突出金融服务实体经济的重点方向

央行副行长邹澜今日表示,下阶段,人民银行将进一步落实好适度宽松的货币政策,抓好各项已出台的货币政策措施执行,提升金融服务实体经济的质效。总量方面,把握好政策实施的力度和节奏,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,持续营造适宜的金融总量环境。结构方面,突出金融服务实体经济的重点方向,聚焦科技创新、扩大消费、民营小微等方面,强化政策协同联动,用好用足各项结构性货币政策工具,加力支持重点领域和薄弱环节。传导方面,强化利率政策执行和监督,更好发挥行业自律作用,维护银行业市场竞争秩序,提高资金使用效率,防范资金空转,把握好金融支持实体经济和保持自身健康性的平衡。完善货币政策框架方面,进一步健全市场化的利率调控机制,优化货币政策中间变量,不断完善货币政策工具体系,健全可置信、常态化、制度化的政策沟通机制,更好服务高质量发展。