新华财经北京 7 月 17 日电 (郭洲洋、左元)7 月 17 日,多晶硅大涨超 7%,原木涨超 5%,碳酸锂 、菜粕、玻璃、棉花涨超 2%,铁矿石、橡胶、豆粕、20 号胶、焦煤、二号大豆、热卷、纯碱、合成橡胶、焦炭涨超 1%;集运欧线跌超 4%,低硫燃料油、氧化铝跌超 1%。

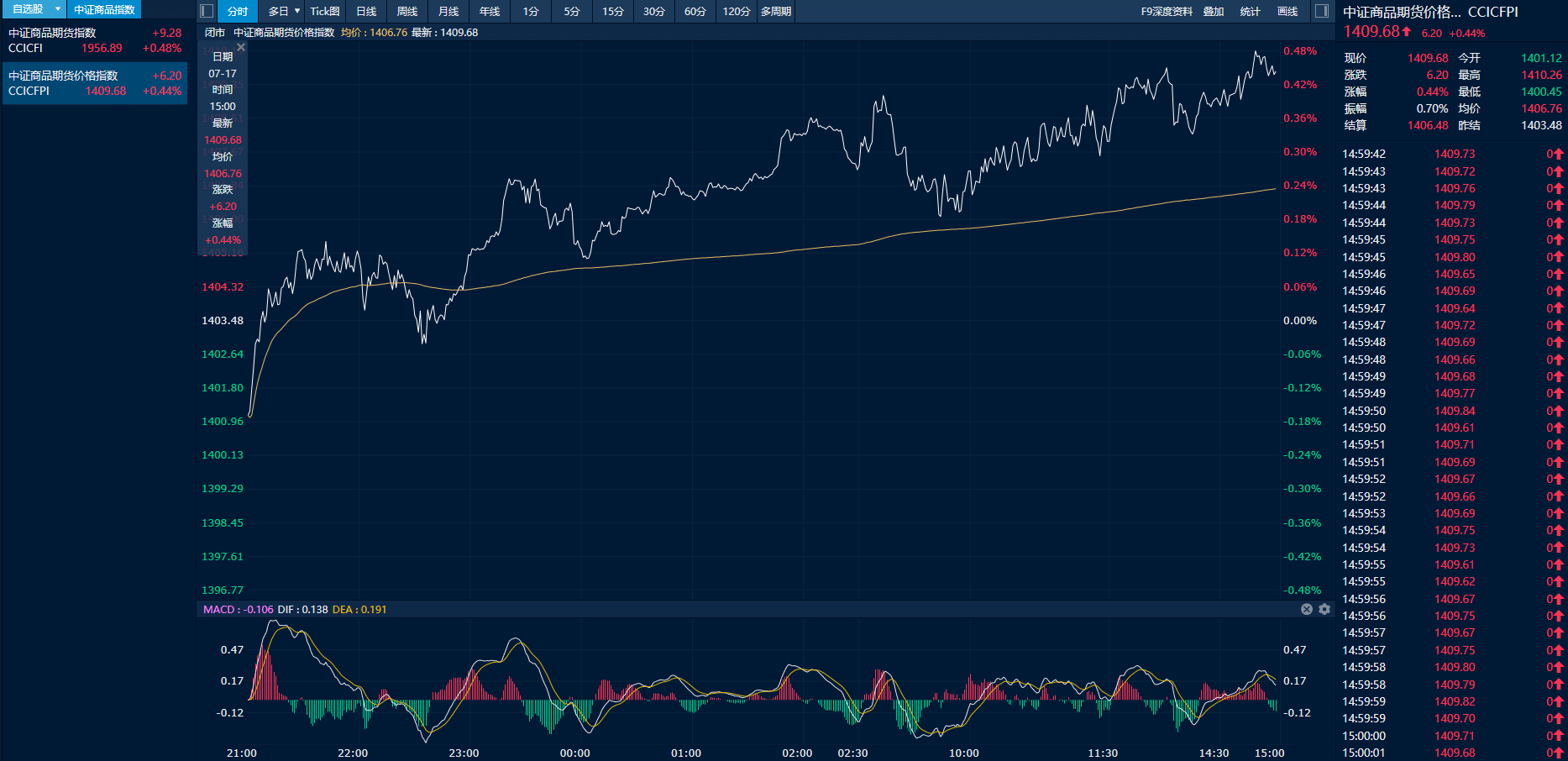

截至 17 日下午收盘,中证商品期货价格指数收报 1409.68 点,较前一交易日上涨 6.2 点,涨幅 0.44%;中证商品期货指数收报 1956.89 点,较前一交易日上涨 9.28 点,涨幅 0.48%。

中证商品期货价格指数日内走势图 (来源:新华财经专业终端)

多晶硅持续大涨创上市以来新高 原木涨超 5%

7 月 17 日,多晶硅主力合约连续第四个交易日大涨,以 7.49% 的涨幅领涨国内商品市场,收于 45700 元/吨的上市以来新高。据 Mysteel,相较于上周企业普遍提价但实际成交稀疏的状态,本周硅料交易活跃度明显提升。随着硅片环节供需关系改善及价格上涨,其对原料多晶硅涨价的接受度持续增强,形成产业链成本传导的正向循环。短期内,硅料市场将延续观望中震荡上行的格局,价格波动幅度受下游硅片采购节奏、库存调整及企业挺价策略共同影响,涨势的持续性需关注硅片环节涨价落地后的实际需求承接力度。不过,中财期货分析认为,在需求逐步走弱的情况下,各环节库存将会持续累积,若库存累积到一定程度,或将对价格形成压制。短期内在情绪的推动下,多晶硅价格或维持偏强走势,关注硅料企业是否参与套保以及各环节库存的累积程度。中长期需关注实质性政策能否落地,若政策落地,多晶硅企业出现大规模减产,则硅料价格或维持坚挺;若政策迟迟未落地,则价格或将回归弱势基本面。

原木期货今日快速拉涨,主力合约收涨 5.11%。市场消息显示,由于利润不佳,新西兰原木发运量持续维持在低位,引发了市场对供应端的担忧。据木联数据预测,7 月 14 日-7 月 20 日,国内 18 港新西兰原木预到船 6 条,环比减少 4 条;到港总量约 19.2 万方,环比减少 15.15 万方。 国投期货表示,当前辐射松外盘价格偏低,国内到港量维持低位。需求方面,上周港口日均出库量环比出现较大幅度减少,淡季特征开始显现。库存方面,港口原木库存总量偏低,库存压力相对较小。综合来看,由于利润不佳,新西兰原木发运量将维持低位,供给端存在一定利多。不过,国内需求处于淡季,价格依然偏弱,操作上暂时观望。

集运欧线跌超 4% 氧化铝表现偏弱

集运欧线昨日冲高回落,今日延续回调,尾盘跌超 4%。南华期货分析称,此前期价 (特别是近月合约) 在基差收敛、现货运价的支撑等因素下基本已上修至接近当前现舱报价水平的点位,作为淡季合约,10 合约估值相对偏高,故今日跌幅相对较大。此外,加沙停火谈判有所进展,地缘政治风险下降,小幅利空市场情绪。对于后市而言,期价偏震荡整理的可能性相对较高。

氧化铝偏弱运行,混沌天成期货分析称,原料端,顺达矿业已在筹备复产事宜,现阶段从原料平衡来看铝土矿供应仍够年内生产所需,几内亚政府宣布创建铝土矿价格指数 「GBX」,以图增加税收,矿税的出台会抬高当地铝土矿的开采成本,推高矿价,但阶段性进口矿价处于下行趋势。国内山西和河南两地因安全检查和环保督导等因素,供应有下行压力,对国内矿价形成支撑。氧化铝周度产量环比上行,库存持续累库,周度供需仍旧过剩,国内现货价格止跌回升。氧化铝期货库存下行至绝对低位,反内卷引发市场做多情绪,助推期价上行,但考虑到期价上行给出了交仓套利空间,期货库存已在回升中,进一步上涨阻力会增大。

编辑:张瑶

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115