财联社 7 月 20 日讯 (编辑 史正丞)对于环球金融市场而言,由于下周经济数据的日程相对清淡,财报和各类事件将成为左右市场表现的关键因素。

作为本周未竟事项的延续,日本参议院选举结果将在今天晚间至下周一凌晨公布,届时可能给市场带来第一波冲击。全球分析师们普遍担忧,石破茂领导的 「自公联盟」 存在失去参议院多数席位的风险。届时即便不出现首相更迭,自民党也将不得不通过减税、增发国债等政策,日本央行的货币政策正常化进程也有可能被推迟。

(美元/日元日线图,来源:TradingView)

鉴于日元异动可能会对全球市场产生影响,所以投资者们正在密切关注这场投票的结果。

欧洲央行也将在下周四公布最新利率决议,市场普遍预期降息步伐将暂时停下。

RBC 资本市场报告也指出,面对再次出现的重大关税不确定性,欧洲央行将在七月会议上尽量少说,直到欧盟与美国的贸易关系更加明朗。

美国方面,虽然美联储的议息会议要等到 7 月底,但近期屡屡遭到白宫施压的鲍威尔将在周二盘前发表公开讲话,这也是不太常见的 「静默期直播发言」。市场将从他的演讲稿中,寻找任何有关 「美联储独立性」 的描述。

根据美联储发布的日程表,当天晚些时候,美联储监管副主席鲍曼将与 OpenAI 首席执行官奥尔特曼进行炉边谈话,讨论人工智能对银行、企业和消费者的影响,以及如何促进银行和金融系统的创新。

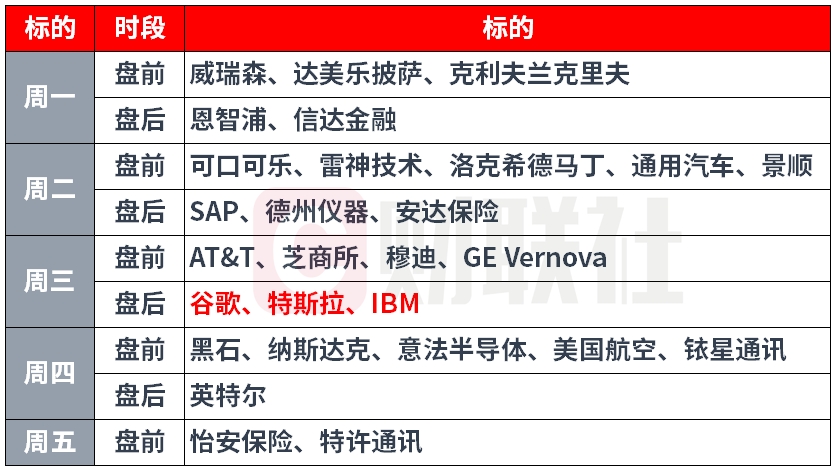

对个股产生直接影响的美股财报季,也将在下周逐渐进入高峰,预计将有超过 100 家标普 500 成分股发布财报,谷歌 (Alphabet)、特斯拉将成为关注焦点,而马斯克在财报电话会议上的表述也将影响 AI、自动驾驶汽车、人形机器人等多个行业。可口可乐、通用汽车也将带来美国企业界对于关税冲击的最新故事。

今年标普 500 指数 11 个板块中表现最好的工业板块 (年初至今涨 15%) 也将在下周迎来龙头股密集披露财报。其中包括今年表现突出的国防军工板块,以及能源设备公司 GE Vernova 等热门明星股。

(GE Vernova 日线图,来源:TradingView)

事件驱动型因素方面,目前有未经官方确认的消息称,美国总统特朗普可能会在下周三发表有关人工智能产业的演讲,给不缺利好的行业锦上添花。另外,随着 8 月 1 日进入最后两周倒计时,市场对关税消息的敏感度也将逐步提高。

下周重要财经事件概览 (北京时间)

周一 (7 月 21 日):中国 1 年期/5 年期贷款市场报价利率、日本股市休市

周二 (7 月 22 日):欧洲央行公布银行贷款调查报告、美联储主席鲍威尔与监管副主席鲍曼在大型银行资本框架综合审查会议上发言

周三 (7 月 23 日):欧元区 7 月消费者信心指数、特朗普或发表人工智能专题讲话

周四 (7 月 24 日):欧洲央行公布利率决议& 拉加德记者会、欧元区 PMI

周五 (7 月 25 日):日本 7 月东京 CPI、俄罗斯央行公布利率决议