每经记者|陈晨 每经编辑|彭水萍

7 月 23 日,锦龙股份发布公告表示,拟购买深圳本贸科技股份有限公司 (以下简称 「深圳本贸」)29.3151% 股份,这一举动被视为锦龙股份在算力领域的布局进一步深化。

《每日经济新闻》 记者注意到,在财务困境压力和政策支持机遇下,锦龙股份决定推动公司业务逐步转型。2024 年 4 月,锦龙股份与专业机构共同投资,成立项目公司在广东地区合作开展智算中心建设及运营业务。此次拟购深圳本贸股份,无疑为锦龙股份的算力转型之路再添新动力。

锦龙股份拟收购算力资产

据介绍,深圳本贸成立于 1997 年,注册地在深圳市南山区,是一家以智算中心和算力服务为核心的全产业链服务商。其业务涵盖智算中心规划建设、投资运营及其产业链延伸,并为客户提供绿色、低碳的智算中心全生命周期综合解决方案。

记者从深圳本贸官网看到,其成功案例主要分布在四大业务板块:在 IDC 建设及运维领域,曾承接腾讯南京江宁 TB 项目;建筑智能化方面,完成华润前海金融中心 T1 大厦智能化工程;云计算领域,主导招商证券私有云扩容项目;光伏新能源板块,参与中节能甘肃省凉州区五期 100 兆瓦并网光伏发电项目。

财务数据显示,深圳本贸 2024 年末总资产为 19.78 亿元、净资产为 4.85 亿元。2024 年度营业收入为 8.69 亿元,净利润为 5362.47 万元。

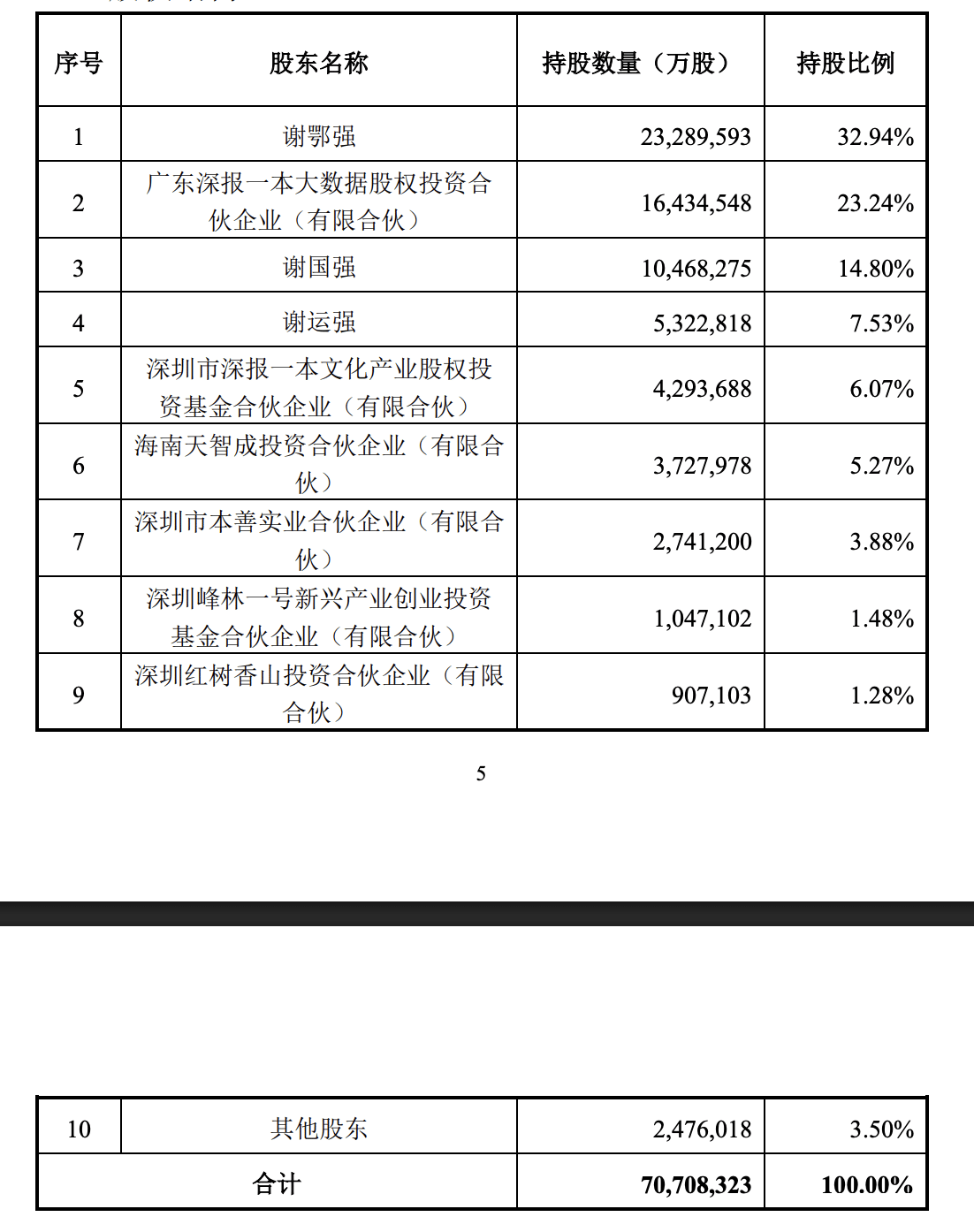

从股权关系来看,本次交易是其第二大股东和第五大股东拟出售持有的股份。其中,广东深报一本大数据股权投资合伙企业 (有限合伙) 和深圳市深报一本文化产业股权投资基金合伙企业 (有限合伙) 拟分别将持有的 23.2427% 股份和 6.0724% 股份 (合计 29.3151% 股份) 转让给锦龙股份。

值得一提的是,上述两家出让方的执行事务合伙人均为深报一本股权投资基金管理 (深圳) 有限公司,执行事务合伙人委派代表都为汪博天。

锦龙股份表示,有关各方就该事宜达成了初步意向,并于 2025 年 7 月 22 日签订了 《意向书》。本事项不构成关联交易,目前尚处于筹划阶段。

此外,在锦龙股份看来,通过本次交易,有利于加快推进公司业务转型,从而为公司向实体经济转型、拓展新质生产力创造有利条件,提升公司未来的营收能力和盈利能力,为公司及股东创造更多价值,确保公司的可持续发展。

算力转型成必然选择

事实上,锦龙股份在算力领域的布局并非一时兴起。

早在 2024 年 4 月,锦龙股份就发布公告表示,为积极响应国家关于人工智能发展的政策以及广东省打造国家通用人工智能产业创新引领地和全国智能算力枢纽中心的规划,同时为推动公司业务逐步转型,公司拟与专业机构成立项目公司在广东地区合作开展智算中心建设及运营业务。

彼时,锦龙股份称,智算中心总投资规模不超过 10 亿元,规划建设成两个各 125 台 8 卡服务器算力集群,拟分三期落地。第一期项目目标完成时间为 2024 年 7 月底完成点亮;8 月进入对外销售阶段。

根据第一期投资项目测算表,在五年运营期内,项目公司预计第一年销售收入约 3124 万元,净利润约 315 万;第二年至第五年平均每年销售收入约 3515 万元,平均每年净利润约 559 万;内部报酬率 (IRR) 约为 7.59%。

不过,锦龙股份涉足算力产业,一方面得益于政策扶持,另一方面也因证券业务持续亏损导致资金链紧张;叠加监管趋严、券商牌照价值缩水,公司亟需跨界转型,寻找新的盈利点以化解生存危机。

锦龙股份主要经营业务为证券公司业务,其中控股中山证券,参股东莞证券。Wind 数据显示,2021 年至 2024 年,锦龙股份归母净利润分别为-1.31 亿元、-3.92 亿元、-3.84 亿元和-0.89 亿元,连续四年亏损,其中,中山证券业绩乏力是主要原因。另外,资产负债率也从 2021 年末的 74.86% 进一步攀升至 2024 年末的 81.09%,资金链紧张。

日前,锦龙股份迎来可喜业绩预告,公司预计 2025 年上半年实现扭亏为盈,归母净利润约为 1.05 亿元至 1.53 亿元。不过,也需要看到的是,此次业绩大增的原因是,今年上半年锦龙股份完成转让所持有的东莞证券 3 亿股股份,受此影响,公司获得的投资收益大幅增加,推动公司净利润同比实现大幅增长。

封面图片来源:视觉中国-VCG41N1162556855