(图片由 AI 生成)

大股东频繁减持,科创板 「数字化 X 线探测器第一股」 造血求变。

7 月 23 日晚间,奕瑞科技公告显示,天津红杉、北京红杉两大一致行动人拟在未来 3 个月内,通过大宗交易减持不超过 2% 的公司股份。按当日收盘价 87.99 元/股计,可套现约 3.5 亿元。截至目前,红杉已对奕瑞科技完成五轮减持,若此轮顶格完成,红杉累计套现额将接近 18.6 亿元。

今年以来,奕瑞科技的大股东已完成两轮减持,合计套现 4.32 亿元;海南合毅的一次场外询价转让,也最终以 75.86 元/股、4.64 亿元的价格完成交易,折价 14%。若把时间轴拉长,奕瑞科技 2021 年末股价见顶后迄今已回撤近六成,业绩端连续三年营业利润和净利润呈下滑态势。

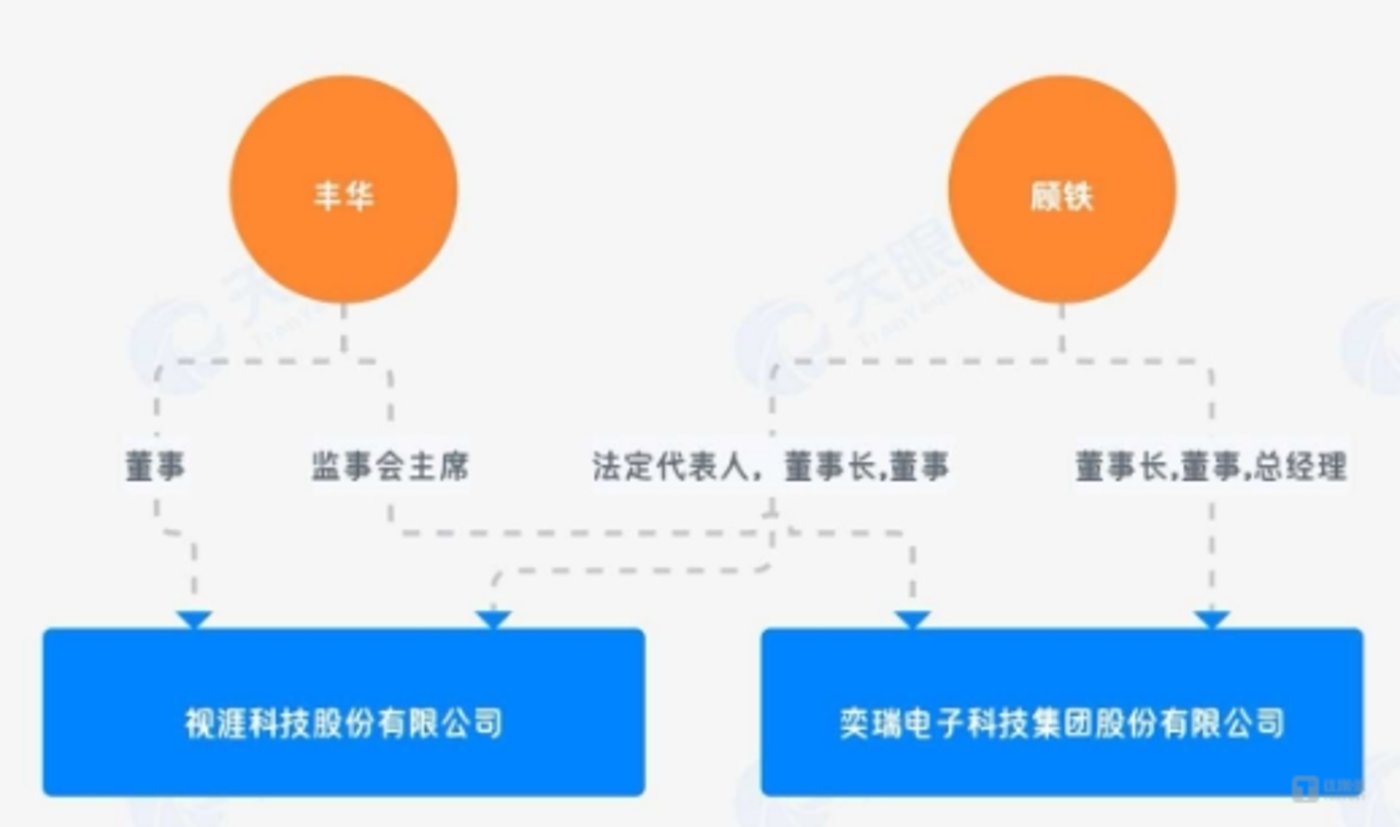

主业承压,奕瑞科技仍选择逆周期 「加注」 硅基 OLED 微显示背板,以满足特定客户及视涯科技的 AR/VR、车载 HUD 等需求,后者正是奕瑞科技董事长、总经理顾铁麾下另一企业。此举意图通过技术跨界开辟奕瑞 「第二战场」,实质也是为进入 IPO 问询阶段的视涯做量产扩展配套。叠加 7 月 21 日刚获证监会同意注册批复的 11.74 亿元定增项目,两项扩产计划合计投资超 30 亿元,相当于公司 2024 年总资产的 37%。奕瑞科技下半年收入弹性有待逐步释放。

长跑 13 年减持六轮,红杉累计变现18.6 亿元

作为陪伴奕瑞科技近 13 年的早期投资方,红杉系资本在 2021 年股票解禁后,便进入了密集减持周期,如今已进行到第六轮。

天津红杉、北京红杉均为红杉资本旗下投资平台,两者分别于 2012 年 10 月、2014 年 5 月先后出资 2374.75 万、4780.03 万取得奕瑞科技股份;截至 IPO 前,两家一致行动人合计持有奕瑞科技 1070 万股股份。2020 年 9 月 18 日,奕瑞科技在科创板挂牌上市,公司从事平板探测器、高压发生器、组合式射线源、球管等新核心部件的研发生产与销售服务,产品主用于医学诊断与治疗、工业无损检测、安全检查等领域。

从此前已完成的五轮减持来看,首轮发生于 2021 年 9 月,天津红杉、北京红杉计划减持不超 535 万股,折合 7.38% 股份。2021 年,奕瑞科技上市首年受资本热捧,股价一度在 12 月冲至 199.55 元/股的历史高点。

奕瑞科技于 2021 年 12 月 10 日达到股价历史高点

但首轮减持计划最终未足额执行,两家公司于 2022 年 3 月实际减持 12 万股、套现 4625.6 万元。紧接着,红杉中国在 3 月末再次宣布了 529.2 万股、合计 7.29% 股份的减持计划,同样未完成减持目标,截至同年 8 月 30 日合计减持约 190 万股,金额达 7.66 亿元。

2023 年,天津红杉和北京红杉又对奕瑞科技进行两波减仓。第一波合计减持 18.53 万股,总金额 8681 万元;第二波合计减持 100 万股,总金额 2.73 亿元。

2024 年 8 月,奕瑞科技再次公布天津红杉和北京红杉计划合计减持不超过 285.58 万股暨 2% 股份的消息,随后在 11 月减持计划实施完毕,合计套现 3.37 亿元。

截至目前,红杉中国通过对奕瑞科技的五轮减持,已套现共计 15.09 亿元。

最新一轮拟减持未发生之前,天津红杉和北京红杉共拥有奕瑞科技股份 1733.32 万股,均为 IPO 前及上市后权益分派资本公积转增股本取得的股份,持股比例为 8.66%。若减持顶格完成,两家一致行动人持股比例将降至 6.66%,创投资以来新低,若按公告当日收盘价 87.99 元/股计,红杉累计套现总额将接近 18.6 亿元。

当然,红杉作为早期投资者,其减持行为可能源于基金周期性退出需求,近期红杉也在频繁减持其他 A 股标的,包括但不限于东鹏控股、火星人、易瑞生物、普瑞眼科、博瑞医药等十余家公司。本次减持公告亦将 「自身资金需要」 列为股东拟减持原因。

业绩 「量缩利减」,大股东场外 「打包」 售股

大股东对奕瑞科技的连续减持并非孤例,海南合毅一次场外折价转让也引发市场关注。业绩来看,奕瑞科技近两年利润承压,盈利拐点未现。

今年以来,海南合毅已完成减持 2% 股份,套现 2.97 亿元,其此前还在 2024 年底完成过 285.52 万股减持;上海常则、上海常锐及董事 Richard Aufrichtig 合计减持 131.72 万股已实施完毕,合计 1.35 亿元。

而就在 6 月 26 日晚间,奕瑞科技公告显示,股东海南合毅向 22 家机构投资者转让其持有的 612.24 万股,占总股本 3.06%,通过中金公司组织的询价流程,最终以 75.86 元/股的价格完成交易,总价约 4.64 亿元。

转让后,海南合毅持股比例由 8.91% 缩减至 5.85%,仍为大股东,未导致控制权变更。

本次转让属于询价转让,是科创板特有的非公开减持方式。根据认购邀请协议,询价转让价格下限不低于 6 月 20 日含当日前 20 个交易日,奕瑞科技股票交易均价的 70%。

以过去 20 个交易日 90.09 元/股的均价为参考,最终 75.86 元/股的转让价格相当于打了八四折,反映出海南合毅可能存在较强的资金需求或对短期股价偏谨慎的预期。海南合毅也将询价过程用 「综合考虑自身资金需求等因素」 几个字简单带过。

事实上,引入多元化机构投资者有助于优化股权结构,提高公司治理的市场化程度。从市场反应来看,询价转让公告后,奕瑞科技股价未出现显著下跌趋势。而 612 万股全部锁定 6 个月,二级市场未来半年实际可流通筹码减少,抛压可一次性出清。

近年来,奕瑞科技业绩承压明显。2024 年公司营收利润双降,营收 18.31 亿元同比下滑 1.74%;扣非归母净利润 4.39 亿元同比下滑 25.84%。2025 年一季度,公司营收 4.82 亿元,同比下滑 1.92%;扣非归母净利润 1.41 亿元,同比下滑 9.19%,复苏力度弱于市场预期。

究其根本,是行业周期调整、价格下探、成本抬升三股力量交织,共同把奕瑞科技拖进了 「量缩利减」 的泥潭。

尤其在 2024 年,奕瑞科技核心的探测器业务涵盖医疗、齿科和工业板块。其中,医疗行业合规要求提升,设备招投标流程延长,政策影响下医院短期采购需求减弱,直接导致公司医疗业务收入增速放缓;齿科 CBCT 整体行业景气度不佳、锂电厂商扩产周期波动导致检测设备需求阶段性回落,也都影响了该部分业务的收入。探测器毛利率的下滑,也受到在建工程转固带来折旧增加及高毛利工业探测器产品占比下降等因素影响。

30 亿元扩产求变,实控人 IPO 暗线辟「第二战场」

面对主业承压,奕瑞科技选择了逆周期 「加注」,以规模换增长扩产求变。

5 月下旬,由于全资子公司奕瑞合肥现有产能不足且需优先保障自用,奕瑞科技宣布对其增资 6 亿元,拟投资不超过人民币 18 亿元用于硅基 OLED 微显示背板生产项目,以提高供应链自主掌控力,降低未来上游原材料供应风险。此次扩产预计将新增硅基 OLED 微显示背板产能 5000 张/月,从而满足特定客户及视涯科技的 AR/VR、车载 HUD 等需求。

视涯科技是 VR/AR 眼镜等产业链企业,其指定核心材料供应商正是奕瑞科技新近投资的硅基 OLED 微显示背板项目。两家公司均由奕瑞科技董事长、总经理顾铁实际控制。

天眼查显示,顾铁通过上海箕山管理咨询、上海奕山贸易及相关合伙企业一并享有视涯科技 14.87% 的受益股份,为公司第一大股东。此举意图通过技术跨界开辟奕瑞 「第二战场」,实质也是为已经启动上市程序的视涯做量产扩展配套。视涯科技目前尚未盈利,但市场估值超百亿。

需指出,2024 年全球硅基 OLED 市场规模突破 5 亿美元,索尼作为头部厂商在 XR 设备领域占据主导地位,奕瑞科技还需直面国际巨头在技术积累和成本控制上形成的双重挤压。

不止硅基 OLED「豪赌」,奕瑞科技同步推进的一笔定增同样暗流涌动。

2025 年初,奕瑞科技计划募资 11.74 亿元 (修订前为 14.5 亿元),用于总投资 15.63 亿元、建设期 36 个月的 X 线真空器件及综合解决方案建设项目。该项目于 2025 年 6 月获上交所审核通过,并在 7 月 21 日公告宣布获证监会同意注册的批复。

这两项扩产计划合计投资超 30 亿元,相当于公司 2024 年总资产的 37%。

下半年来看,奕瑞科技利润尚在承压但收入弹性有待逐步释放。除硅基 OLED 微显示背板新项目产能持续建设爬坡外,根据智械云统计数据,2025 年 6 月份国内医疗设备采购规模同比增长 25%,上半年累计采购规模同比增长 41%。上半年累计采购中,CT 同比增长 48%,DR 同比增长 77%,两个探测器大户或给奕瑞带来不俗的营收增幅。(本文首发于钛媒体 APP,作者丨曹倩)