文 | 节点 Auto,作者 | 天玑

新势力们,已经 「竞走」 了快十年了。

随着各家新势力走向创立十周年的大关,大家也纷纷交出了 「十年大考」 的答卷,第一梯队的已经交付破百万,第二梯队的也在 50-70 万辆区域冲刺。

从十年前的 「抢占细分市场」 到今年的 「全面混战」,电车经历了价格战、技术战,最终指向赤裸裸的规模战。

新势力们也逐渐意识到,只有跨过百万规模,才能拿到下一战的入场券。

01 下一章:100 万

一转眼,新势力们已经不太新了。

从去年开始,陆陆续续的,很多电车玩家已经 「十岁」 了。「蔚小理」 都已经过了创立十周年、零跑今年要迈入十年大关,就连贾跃亭造车都是十年前的事了。

今年上半年结束,很多车企陆续公布了累计销量,颇有种 「期中考」 交卷的意思。

领先的理想累计交付已经达到了 133 万辆;小鹏累计交付突破 80 万辆的帖子下,粉丝喊着:今年破百万!;靠两个爆款满血复活的零跑也突破了 80 万辆的累计销量;蔚来、问界逼近 80 万辆大关;极氪、长安深蓝突破 50 万辆...

遥想当年,新势力们在玩的还是 「圈地自萌」 的文字游戏,车企们纷纷想要在细分赛道上找到自己的闪光点,比如威马就用 「2021 年中国主流市场纯电汽车制造商排名第一」 的头衔发布招股书。

「当时电车玩家正在和市场处于 『蜜月期』」 十余年的电车从业者嘉林 (化名) 这样对 《节点 Auto》 说道,市场需要电车,所以会在政策上对油换电提供极大支持,这就让消费者自发开启了电车的置换潮。这段时间市场上的电车玩家是初始级难度,我们看到一批威马、哪吒这样的低价、少智能化的电车在市面上非常受欢迎,而很多电车厂定位一个细分赛道也是为了率先攻略定向市场。

如今,这个 「蜜月期」,已经结束了。

随着威马、哪吒走向破产,在场的玩家意识到,细分赛道、文字游戏、曾经爆款都没用,只有规模才是王道。

何小鹏说:下一个阶段新能源车市场的赛点就是谁能够每年生产跟销售 100 万台新能源汽车,这只是一个淘汰赛的入门券,也就是说没有就被淘汰了;李斌说:车企每年 200 万辆销量是生死线,如果看不到销量到这个线的希望,我觉得会很难。

不难发现,车圈达成了下一个共识:年销百万,是 next level 的入场券。

为什么是 100 万?

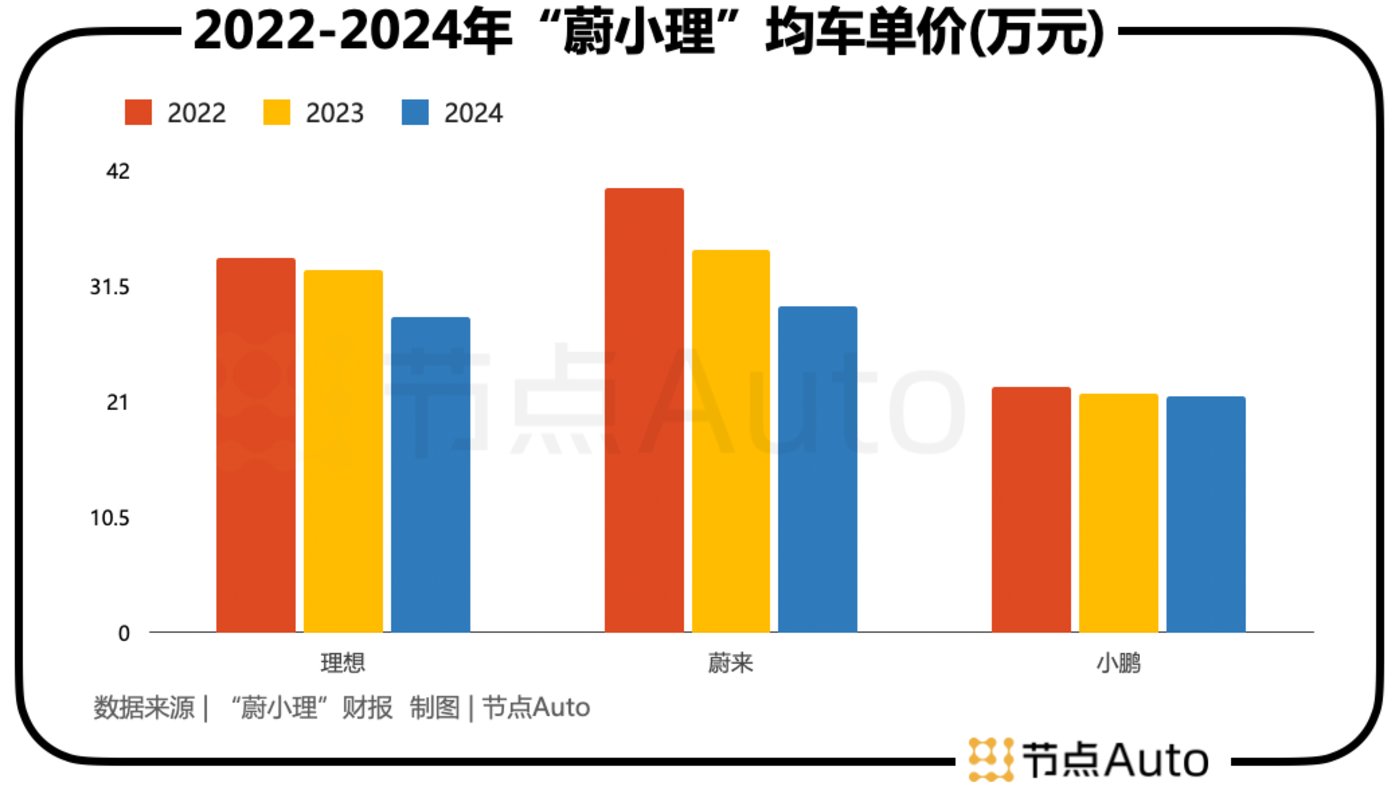

价格战,正在压缩车企的利润空间。过去三年,新势力的均车单价都在逐年下滑,理想汽车均单价从 2022 年的 34 万元下滑到了去年的 29 万元;蔚来从 40 万元掉到了 30 万元...

作为第一批蔚来车主,玲玲 (化名) 对此很有感触:电车这个东西在十年前还算是个 『科技玩具』,消费者对产品猎奇也有耐心,头一批用户对价格不那么敏感。她这样对 《节点 ATUO》 说道,但是现在,消费者对于新势力、传统车企转型的边界感在变得模糊,我们会看到小鹏 MONA M03 的用户也在和吉利做比较,在这种猎奇属性消失之后,用户就会变得特别理性,「价格面前,人人平等」。

可以说,新势力们在被动的或者主动的卷入价格战,这样的趋势下,走量就是唯一的解。

只有规模够大,才能均摊成本,才能在价格战之下有钱赚。

还有一个原因,现在车圈之前的供应商之争也很明显。

因为电车出新的速度实在太快、平替实在太多,所以大家都想要更快的交付,不过电车头部的供应商就那么几家,所以大家都要去争抢一个优先供货的位置。

下游怎么去给上游 「画饼」,就两点,一个是账期、另一个就是规模。

前阵子车圈纷纷加入了 「60 天账期」 的队伍,侧面反映的就是车企在用缩短账期来争取上游的优先资源;跟账期同样好用的就是规模,这个很好理解,大量批发总是比小量采购更容易拿到折扣、优先权。

蜜月期过去,新势力们被价格战和供应商竞争夹击的时候,百万销量成了进入下一阶段比赛的 「铁门槛」。

02 如何跨越 「铁门槛」

认知门槛是成功的前提,跨越门槛是成功的必须。

新势力有意识的从 「跑马圈地」 进入到 「全面混战」。

做加法、做加法,还是做加法。

产品上,做加法。电车们拿出三大套路:价格下探、品牌外延、补能跨圈。

小鹏 MONA M03 是典型的价格下探成功案例,11.98 万元起售的 MONA M03 直接打向了比亚迪的腹地。MONA M03 的成功也印证了电车圈的那句真理——技术不成熟的时候向上收割,技术成熟的时候向下收割。

小鹏把一直以来在智驾方面的优势发挥到 MONA M03 上,用纯视角方案降低技术成本,实现中低价位车型的更高阶智驾。在续航方面也做到了领先,MONA M03 有两款续航版本,CLTC 工况续航分别为 515km、620km,其 620 公里续航版本的售价只有 12.98 万。对比来看,AION S MAX、荣威 D7 EV 等车型超过 600 公里的版本,售价都在 15 万元以上。

在续航这个 「痛点」 上领先,在智驾这个 「痒点」 上差异化,MONA M03 的大火让小鹏成功吃到了 15 万元之下这块市场的蛋糕。

和直接在原品牌上推出产品做价格下探不同,蔚来做的就是子品牌矩阵。蔚来品牌保持原有的高端定位和市场份额。在 30 万元以上的纯电动车型,蔚来 ES6 和蔚来 ET5T 近半年的销量依然是新势力领先。

图片来源:懂车帝

在此之上为了扩展覆盖范围,蔚来推出乐道 L60,21.99 万元起售价对标 Model Y,「发布会当天车主群里非常热闹,我们非常看好乐道 L60。」 一位蔚来车主告诉 《节点 Auto》。之后又上线萤火虫品牌对标宝马 MINI 主打精品小车。

「蔚来最初的定位是高端、社交和服务,所以比起在原有品牌上做价格下探的尝试,独立子品牌的路数既能保留原有品牌的调性又能满足产品扩张的需求。」 嘉林 (化名) 对 《节点 Auto》 分析道。「慢慢的蔚来会像一个集团一样形成产品金字塔,各个细分赛道逐个击破。」

除此之外,过去一年新势力们在纯电还是增程的问题上的边界也变得模糊。零跑发布增程车型、小鹏宣布要做混动而以增程 SUV 打出爆款的理想开始推纯电车型,在理想 MEGA 之后,理想 i8 也即将上线,就在前几天李想还在社交平台发文,回顾了理想 i8 从预判、立项到即将正式发布整整十年的研发历程,这款车也被称为是 「理想十周年献礼之作」。

渠道上,做加法。

零跑和 Stellantis 集团合作,借助 Stellantis 集团的备件仓库,零跑已经在欧洲建立了比国内更快的零部件配送体系,能够做到 95% 的零部件 24 小时内送达;根据规划,2025 年零跑国际将形成 550 家以上的渠道规模,构建覆盖全球主要市场的服务体系。零跑汽车计划持续深化欧洲市场,并加速开拓东南亚、中东等新兴市场,目标在 2025 年实现海外销量同比翻倍增长。

原本 「死磕」 直营的新势力们为了迅速扩大销售网络开始走起直营+经销商双模式,小鹏推出 「木星计划」 引入经销商打开下线城市销路;极氪同样引入合伙人代理模式来快速填补下沉市场空白。

产品、技术、渠道,各个方面都不断跨圈的新势力们,最终的目的都是——突破百万大关。

03 赢者通吃,成定局?

今年,电车圈开始呈现 「赢者通吃」 的局面。

今年前 6 个月,TOP 5 新能源汽车厂商销量占整体市场份额的 59.2%,TOP 10 则占比 77.8%。

图片来源:乘联会

这是因为,电车的技术、品牌都在逐渐成熟,而用户心智中留下的位置也越来越少。

从电车技术来看,尤其是电池技术已经相当成熟。电池技术的跃升或者靠材料升级或者靠结构升级。比如说,从当初已被淘汰的铅蓄电池,镍镉电池,铅酸电池,到如今电池龙头厂商都在同时布局钠离子电池,半固态电池,全固态电池等等。但是电池的材料升级并不那么容易,从研发到量产每一次新的突破可能都需要小十年的时间。所以各大车企就会在结构上下功夫,比如问界 M9 选用的是能量密度高的宁德时代三元锂电池,并且配合先进的电池管理系统。这种组合不仅提高了电池的能量密度,还优化了电池的使用效率。智能的电池管理系统能够精准调控电量的使用,使得每一度电都能发挥出最大价值。

整体来说在新势力短时间内想要通过自研电池做出极大突破的可能性已经不大了。

而从品牌来看,豪华看问界、空间看理想、性价比看零跑、轿车看小鹏和小米,随着各个标杆品牌的树立,基本上已经没什么可以从市场上再创造的蓝海了。

这样的情况下,最先实现规模垄断的品牌就可以逐渐实现供应链垄断和技术垄断,越是卖得好就越有供应商优势,越有钱投入研发,再反哺到销量上。赢者通吃的局面就来了。

「去年,电车圈还有一种说法,说智能化会是后来者居上最好的机会。」 一位电车从业人员向 《节点 Auto》 回忆道,而今年,随着 「技术平权」 被喊出来,这样的机会也越来越少。

因为技术的稀缺性是能叫上高价的原因,现在新能源乘用车 L2 级别及以上辅助驾驶功能装车率突破 66%,技术稀缺性被极大稀释。

不能卷稀缺了,还是可以卷体验。

「端到端」 成了今年智驾的关键词。

华为鸿蒙 ADS 3.0 把端到端网络首次用于高速+城区+泊车三域融合,小鹏和理想也实现端到端大模型全量上车,NOA 领航覆盖从乡村到城区的全场景,包括收费站、封闭园区、地库,在场景切换时无断点,时空感知和领航行为准确。

智驾发力端到端是整个产业链成熟的表现,高算力是能够实现端到端的必要条件,以英伟达 DRIVE Thor 为例,其 2000TOPS 算力较前代提升 4 倍,支持自动驾驶与智能座舱多域融合计算,配合 SOA 软件架构可实现功能模块动态扩展。随着车规级芯片制程向 5nm 以下演进及规模化应用,单位算力成本正以年均 35% 的速率下降。

当智驾逐渐走向技术升级、体验惠普,电车将彻底变成一个烧钱、堆人、高门槛的游戏。今年,威马、哪吒已经逐渐走向出局边缘。接下来,要逐渐接受 「十年大考」 的玩家们,从规模到技术,都要交出合格的答卷。

写在最后

电车发展的这十年,这个圈子听到了太多的声音,最开始,是质疑的声音——用电的车跑得远吗?补能问题能解决吗?

然后,是兴奋的声音——资本砸钱,用户买单。

再之后,就是残酷的竞争的声音——有的品牌裁员、解散、出局,有的品牌靠大单品吃尽红利,有的品牌从增程跨越到纯电,有的品牌做价格下探来自救...

不过从今年开始,新势力只能认准一种声音,就是销量的声音。在百万大关的压力之下,新势力,只能用销量说话,其余的,都是噪音。