(图片系 AI 生成)

近日,莎普爱思(603168.SH) 一则 《年报问询函回复》 揭开另一家上市公司生物谷(833266.BJ) 控制权更迭的更多细节——莎普爱思在 2024 年初联合福建康成医药有限公司 (以下简称 「福建康成」)、海南安玺药业有限公司 (以下简称 「海南安玺」)、吴振翰投资上海新弘医药有限公司 (以下简称 「上海新弘」) 通过司法拍卖拿下生物谷控制权,彼时的投资额恰好卡在信批标准线内,若非上交所问询,中小股东并不能从公司公开信息获悉其已出资 1.60 亿元控制了另一家上市公司;且在拍卖生物谷股权之前,生物谷后者股价离奇暴涨,上海新弘实际是以高价 「截胡」 了原本要转让予王玫的控制权。

起底两家上市公司的控制权更迭,实际是 「莆田系」 新生代在父辈探路后逐梦资本市场的野蛮游戏:一方面,「莆田系」 林弘远、林弘立两兄弟高溢价从陈德康手上接过莎普爱思控制权,掩护陈德康 「套现」 离场,林氏兄弟再以莎普爱思不断拓展资本版图——接连高溢价并购关联医院,再控制生物谷。

另一方面,林氏兄弟旗下资产却呈现普遍艰难的现实:以 「协同」「延链」 之名进行的运作不仅未能增厚莎普爱思业绩反而成为新的拖累;再以高价拿下累亏的生物谷,言 「协同」 已然亏损更甚。

眼下,A 股市场掀控制权变更浪潮,此时深度还原林氏兄弟的操盘路径,或可为正在进行中的诸多实控人更迭案例以参考和警示。

高价 「截胡」,林氏兄弟资产版图再下一城

回溯林氏兄弟主导莎普爱思投资上海新弘并拿下生物谷控制权,还得说回上海新弘。

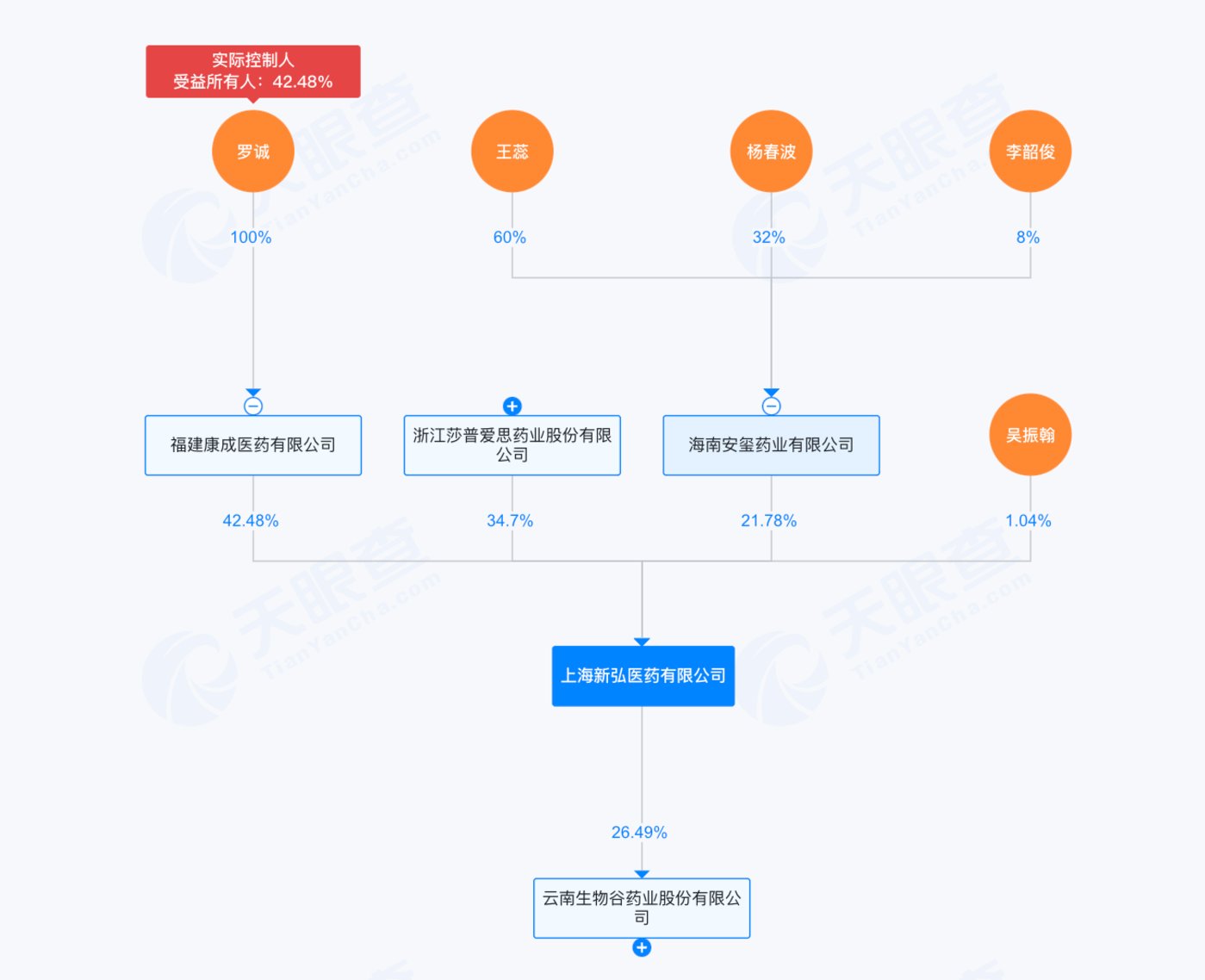

天眼查显示,2023 年 4 月,上海新弘成立,彼时由吴振翰和杨素玉共同持股;到 2024 年 1 月一番操作后,出资方变成莎普爱思、福建康成、海南安玺和吴振翰,其中莎普爱思出资 1.6 亿元,占股 34.7%,福建康成、海南安玺分别出资 1.95 亿元、1 亿元,占股 42.48% 和 21.78%。

2024 年 1 月 9 日,上海新弘通过司法拍卖以 4.56 亿元竞得生物谷原控股股东金沙江投资及前实控人林艳和持有的合计 26.49% 股票。由此,上海新弘成为生物谷新的控股股东,生物谷实控人由林艳和变更为林弘远、林弘立和海南安玺实控人王蕊、福建康成实控人罗诚共同控制。

(来源:天眼查)

其实,在上海新弘竞拍拿下生物谷控制权之前,林艳和有意将控制权转让予王玫,且早在 2022 年 6 月 30 日,金沙江投资、林艳和就跟王玫旗下的新意资本签署股权转让和表决权委托协议,前者拟将持有的生物谷 9.15% 股权转让给新意资本,并将剩余 19.18% 股权的投票权委托给新意资本,还约定了新意资本协助金沙江投资处置其持有的稻城县亚丁日松贡布旅游投资有限公司全部股权——以 3.5 亿元的价格转让给新意资本指定的受让方。

不过,该股权转让一直未完成交割,这才有了上海新弘通过司法拍卖 「截胡」 控制权的故事。

笔者注意到,在上海新弘参与的该次竞拍前,金沙江投资持有的 1011.13 万股 (占总股本的 7.90%) 生物谷股权曾在 2023 年 11 月 29 日拍卖并由李振生竞得。根据披露,两次拍卖的起拍价均为拍卖日前 20 个交易日的收盘价均价乘以股票总数乘以 70%。

蹊跷的是,两次竞拍前,生物谷股价都离奇上涨,上海新弘只能在本就偏高的起拍价上历经多轮公开竞价才拍得股权,单价高达 13.91 元/股和 13.97 元/股,远高于李振生竞得股权的价格 9.53 元/股。

(生物谷股票两次竞拍前后股价,来源;wind)

按照 7 月 25 日生物谷收盘价 11.37 元计,高价 「截胡」 的上海新弘目前持股浮亏超 8000 万元。

实际上,此番主导控制生物谷是林氏兄弟第二次操盘,此前拿下莎普爱思控制权才是首秀。

2018 年底-2020 年初 5 月,林氏兄弟旗下的养和实业、谊和医疗分别以 8.33 元/股、17.80 元/股的价格受让莎普爱思创始人、原控股股东、实控人陈德康持有的 9.66% 和 7.24% 股权,并约定 2021 年再将 5.43% 股权转让给谊和医疗或关联方,同时陈德康放弃其所持的剩余股权的表决权。由此,莎普爱思实控人由陈德康变更为林氏兄弟。

1 年后,林氏兄弟旗下的同辉医疗如约再次受让陈德康持有的 1752.42 万股股权,二人持股达到 22.33%,陈德康持股降至 16.30%。

很明显,林氏兄弟 3 次受让股权均为溢价交易,且溢价率逐年升高。

值得一提的是,在高价转让股权套现 10.72 亿元后,陈德康后续进行了连绵不断的减持,截至 7 月 8 日,陈德康持股已经降至 11.67%。

铁打的 「协同」,盘不动的莎普爱思

两度高溢价入主上市公司,林氏兄弟人傻钱多?当然不是。

公开资料显示,林弘立、林弘远分别出生于 1993 年和 2001 年,系 「莆田系」 四大家族之一的林氏家族林春光之子,后者为养和实业历史股东和投资人,并曾担任养和实业监事。

要理解林氏兄弟的操作,还得从其父医疗大佬林春光说起。

林春光出生于 1970 年,作为 「莆田系」 商人的代表人物,其医疗版图广阔,旗下医院覆盖眼科、妇儿、不孕不育等非急症领域。不过,在 「魏则西事件」 后,「莆田系」 医院饱受争议,林春光在两儿子逐梦资本市场之前,就先将旗下新视界眼科卖身光正眼科(002524.SZ,原叫光正集团),一方面实现眼科资产 「上岸洗白」,一方面或为林氏家族后续资本运作 「探路」。

2018 年 2 月,林春光从光正集团控股股东光正投资手上接过 5% 股权成为光正集团股东,并迅速担任后者副董事长;同年 5 月,光正集团以 6 亿元现金收购新视界眼科 51% 股权;2020 年,光正集团再以 7.41 亿元收购剩余 49% 的股权;同年 8 月,光正眼科公告林春光辞职。且在当年 6 月开始,林春光即开启减持,2022 年末已完全消失在光正眼科前十大股东之列。

不过,「上岸」 后的新视界眼科并未能完成业绩承诺,且光正眼科与林春光方还闹到对簿公堂的地步。

就在林春光将新视界眼科卖掉的同时,林氏兄弟不惜溢价拿下莎普爱思控制权,不管此举是否为林春光的手笔,至少在明面上开启了 「莆田系」 新生代 「逐梦」 资本市场的时代。

且不同于林春光的股权套现操作,林氏兄弟拿下莎普爱思后,主要以 「协同」「延链」 的名义在上市公司平台进行运作。更为关键的是,虽然彼时莎普爱思在丁香医生发文质疑后业绩走下坡路,但在林氏兄弟接盘前,仍是个不错的壳。

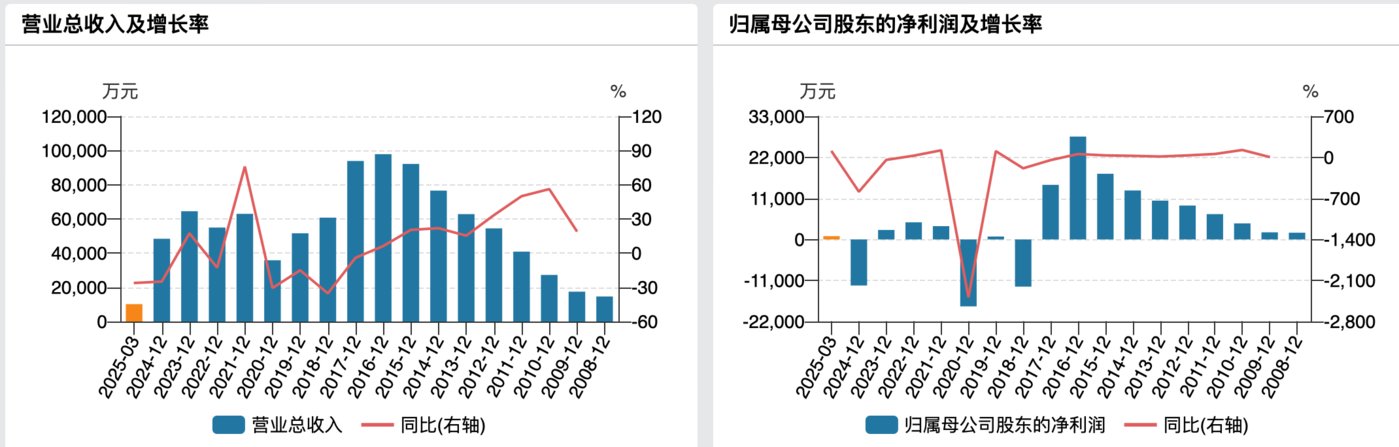

有数据以来的 2008 年-2017 年,莎普爱思营收累计实现营收 57.80 亿元、归母净利润 10.72 亿元,同期经营活动产生的现金流量净额也持续为正且净现比长期大于 1,毛利率常年保持在 66% 以上。

(莎普爱思业绩变动情况,来源:wind)

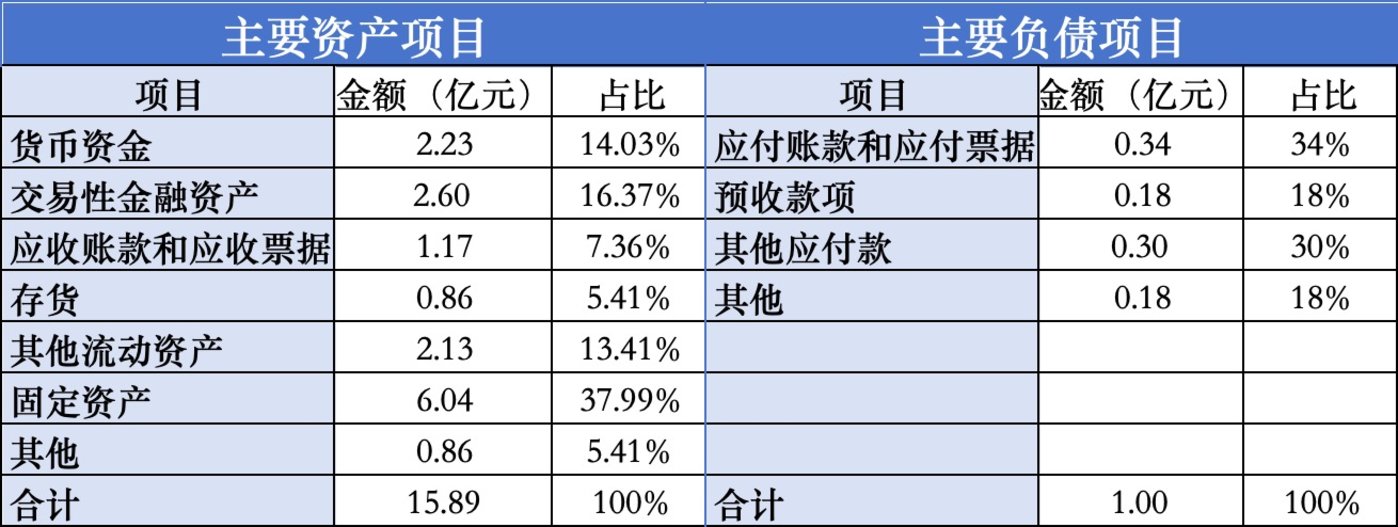

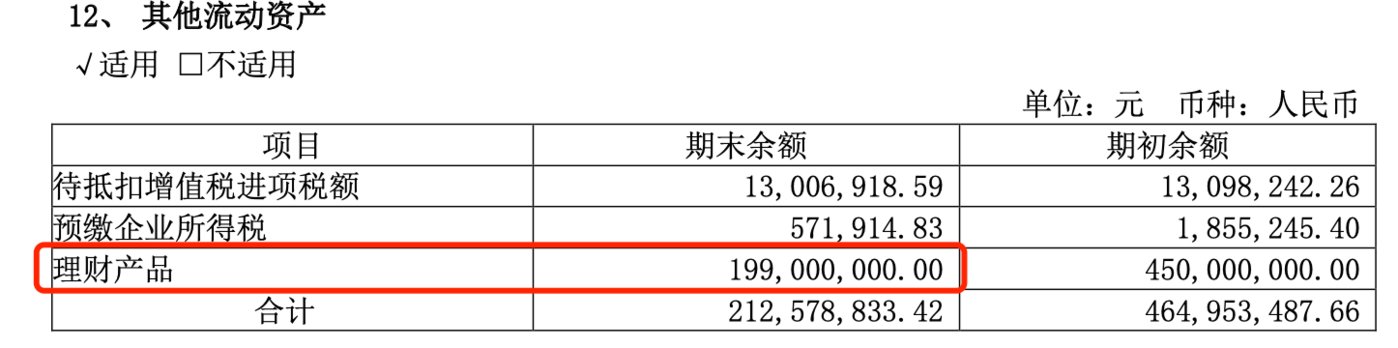

到 2019 年,除了业绩外外,其财务状况依然很好。笔者根据 2019 年报列了个资产负债简表,莎普爱思资产负债率极低,仅为 6.3%。

表格中的 「其他流动资产」 主要是公司购买的理财产品,也即公司货币资金、理财产品、交易性金融资产合计高达 6.82 亿元,占流动资产的 73.33%,公司根本不差钱。

(来源:莎普爱思 2019 年报)

从负债来看,不仅 2019 年公司没有长短期借款,甚至此前的 2 年都没有。

拿到 「不差钱」 的壳,林氏兄弟迅即开始将关联医院装进莎普爱思,美其名曰 「寻找新的盈利增长点」「延伸产业链」「发挥协同效应」。

2020 年 9 月 30 日,公司公告拟溢价 278.88% 以 5.02 亿元现金购买林氏兄弟实际控制的泰州市妇女儿童医院有限公司 (以下简称 「泰州医院」);2023 年 1 月 4 日,莎普爱思再扔出购买关联资产的公告,公司拟溢价 299.51% 以 6650 万元收购青岛视康眼科医院有限公司 (以下简称 「青岛视康」)100% 股权,林氏兄弟的堂哥林长剑通过上海芳芷持有青岛视康 20% 股权,构成关联交易。

2 笔交易均迅速完成,均设置了业绩承诺,但结局是双双未完成。更为难看的是承诺期后的业绩变脸,2023 年、2024 年,泰州医院净利润仅为 2868.56 万元和 819.40 万元。

需要注意的是,林氏兄弟未来或还会将更多旗下医院注入莎普爱思。早在二人取得公司控制权时就曾签署避免同业竞争的承诺函,承诺在完成资产承诺后 48 个月内,将二人控制的医院类资产转让给上市公司或对外出售给第三方。4 年时间过去,除了上述的 2 家医院并入莎普爱思外,仅有重庆国宾妇产医院有限公司的控制权转让予第三方,其余的上海天伦医院有限公司、重庆明好医院有限责任公司均因为经营不善仍在二人名下。林氏兄弟在 2024 年 9 月 24 日宣布,将该承诺延期 36 个月。

医疗业务不济,莎普爱思原有业务更是持续走弱。尤其是曾经的 「神药」 苄达赖氨酸滴眼液一致性评价自 2017 年启动,到目前依然未能完成,该项产品销量也从 2017 年的 2472.48 万支减至 2024 年的 493.95 万支,贡献的营收从 6.85 亿元降至 1.88 亿元,毛利率从 93.55% 降至 69.77%。

值得一提的是,莎普爱思还在 2023 年 10 月公告以 952 万元购买京恒道医药科技股份有限公司将其拥有的盐酸毛果芸香碱滴眼液药物临床试验批件项目的技术秘密、所有权,瞄准老花眼市场。

然新的业务未能持续性填补老业务下滑带来的缺口,林氏兄弟入主后,莎普爱思业绩愈加难看。2020 年-2024 年,公司业绩波动向下,5 年间有 2 年巨亏,5 年累亏 1.96 亿元。今年上半年,公司扭亏为盈,但仅预盈 1820-2730 万元。

中药的诱惑,更危险的 「豪赌」

购入医院资产未能拯救莎普爱思后,林氏兄弟豪赌生物谷的所谓 「协同」 或更加凶险。

生物谷是一家中药企业,主营灯盏生脉胶囊、灯盏细辛注射液等灯盏花系列药品,主要用于治疗缺血性心脑血管疾病以及中风及其后遗症、冠心病、心绞痛等。作为云南首家北交所上市企业,生物谷曾有过高光,但因为原实控人林艳和大量占用公司资金且无偿还能力,一张好牌打得稀烂,即便 2024 年迎来新主,境况依然不容乐观。

2022 年-2024 年、2025Q1,公司分别实现营收 5.87 亿元、6.22 亿元、5.16 亿元、9211.83 万元,归母净利润-4916.88 万元、-1220.03 万元、-7440.10 万元和-1676.82 万元。

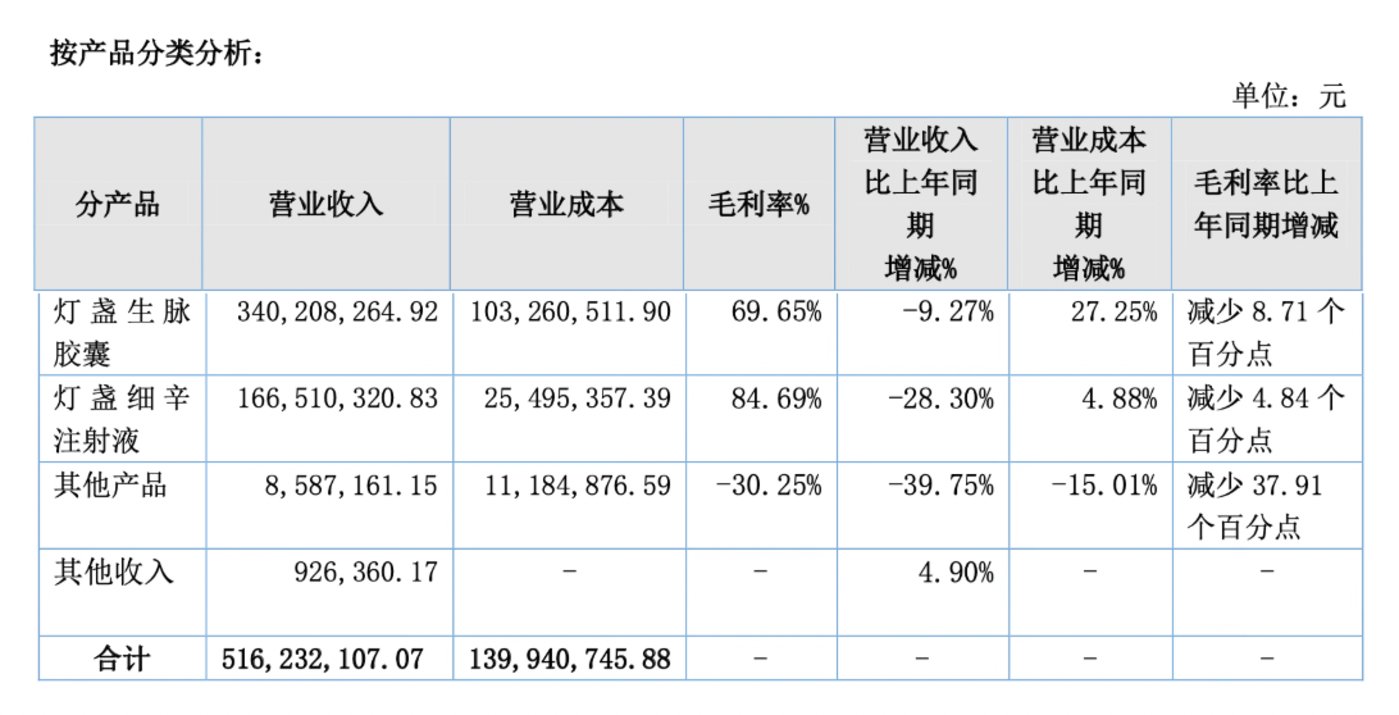

以 2024 年为例,公司支柱产品灯盏生脉胶囊和灯盏细辛注射液销量有所增加,但由于挂网价格下调,部分原材料涨价,加之灯盏花滴丸、灯盏花素片、灯盏细辛胶囊等毛利率为负,生物谷综合毛利率下降。

(生物谷 2024 年毛利率,来源:公司年报)

生物谷堪忧的业绩还引起北交所的关注,公司在给北交所的问询函回复中披露了更多关键信息,但笔者研究发现,生物谷的回复内容或不堪推敲。

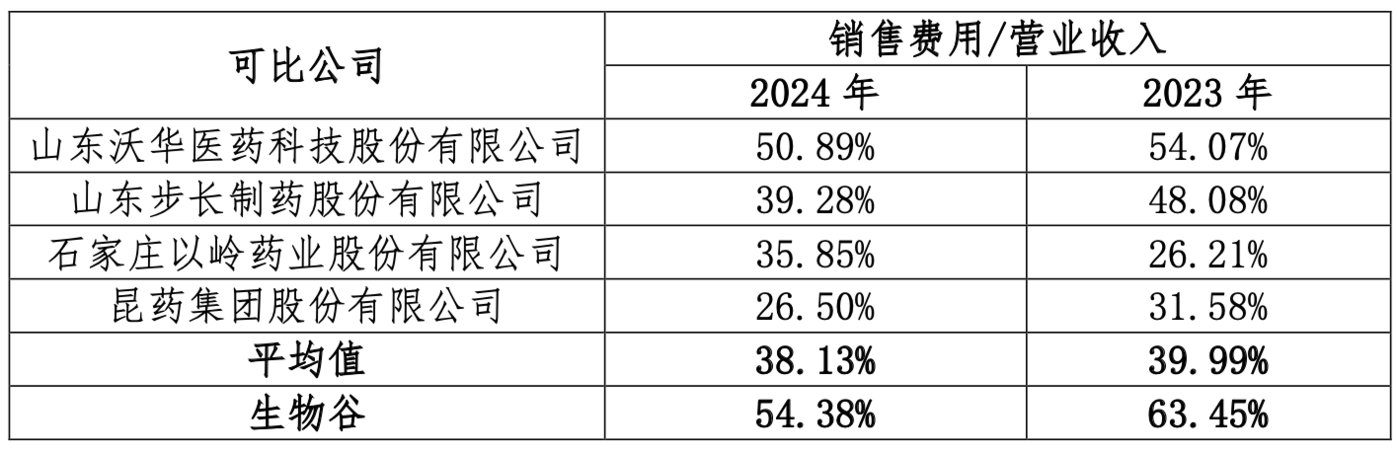

根据回复,生物谷在 2024 年共辞退 68 人。然而年报显示,公司仅销售人员就从年初的 144 人骤减至年末的 58 人,减少了 59.72%。在大规模裁员下,生物谷销售费用录得 2.81 亿元,同比减少 28.91%。但即便如此,其销售费用率依然是行业最高,为 54.38%。

(生物谷与同行销售费用率对比,来源:生物谷年报问询函回复)

与高企的销售费用形成鲜明对比的是越加吝于投入的研发费用。2024 年,公司研发费用仅 1318.86 万元,占营收比重 2.55%,同比减少 34.48%。与同行相较,除了略高于昆药集团外,又是垫底的存在。

更吊诡的是投产在即的扩产项目。生物谷在 2019 年 12 月卖掉全资子公司千久盈后,又租赁千久盈的土地、房屋、设备等进行生产,全部产能均由租赁形成。彼时,灯盏生脉胶囊的产能为 2050 万盒,2019 年的产能利用率 61.26%、产销率 94.22%;灯盏细辛注射液的产能为 1190 万盒,产能利用率 69.09%、产销率 97.69%。

2020 年,生物谷登陆北交所,募投项目便是建设云南生物谷大健康产业园项目,以替代租赁形成的产能。该项目预计建设期 2 年,完全投产后灯盏生脉胶囊、灯盏细辛注射液的年产能将分别达到 2400 万盒 (0.18g*18 粒/盒计) 和 2000 万盒 (10ml*2 支/盒计)。

(云南生物谷大健康产业园项目扩产方案,来源:生物谷公开发行说明书)

在延期又延期并增加资金投入后,该项目终于将建成 (截至今年 5 月 31 日累计投入预算金额的 88.63%),但北交所也对公司新产能的消化存疑,要求公司结合销售规模、产能利用率等,说明公司固定资产及在建工程投资规模的合理性,是否与公司生产经营实际需求相匹配。

但公司的回复明显避重就轻,回复函中只字不提产能利用率情况,只道 「预计项目达产后具有较好的经济效益」。

笔者根据 2022 年-2024 年披露的产量、销量及租赁形成的产能计算,公司灯盏生脉胶囊产能利用率分别为 69.71%、85.19%、77.36%,灯盏细辛注射液产能利用率分别为 61.57%、78.50%、73.23%,并无明显长进。

(生物谷产能利用率、产销率情况,来源:根据公开资料计算并制图)

从行业来看,虽然生物谷在灯盏花类中药产品中处于 「扛把子」 地位,但其实面临的竞争并不小。笔者从中药业内人士处了解到,心脑血管疾病中成药市场广阔,但集中度并不高,且灯盏花所占份额尚小,更大的市场被银杏叶、丹参、三七等中成药产品占据。

典型的如以岭药业,其凭借通心络胶囊、参松养心胶囊和芪苈强心胶囊三大产品,2024 年录得心脑血管类收入 38.76 亿元 ;同期,步长制药则凭借脑心通胶囊、稳心颗粒、安宫牛黄丸等产品录得心脑血管类收入 70.29 亿元;昆药集团的营收贡献大头也是心脑血管治疗领域收入,其注射用血塞通 (冻干)、血塞通滴丸、血塞通软胶囊等药品在 2024 年实现 21.95 亿元的收入。对比而言,同行心脑血管类收入都吊打生物谷。

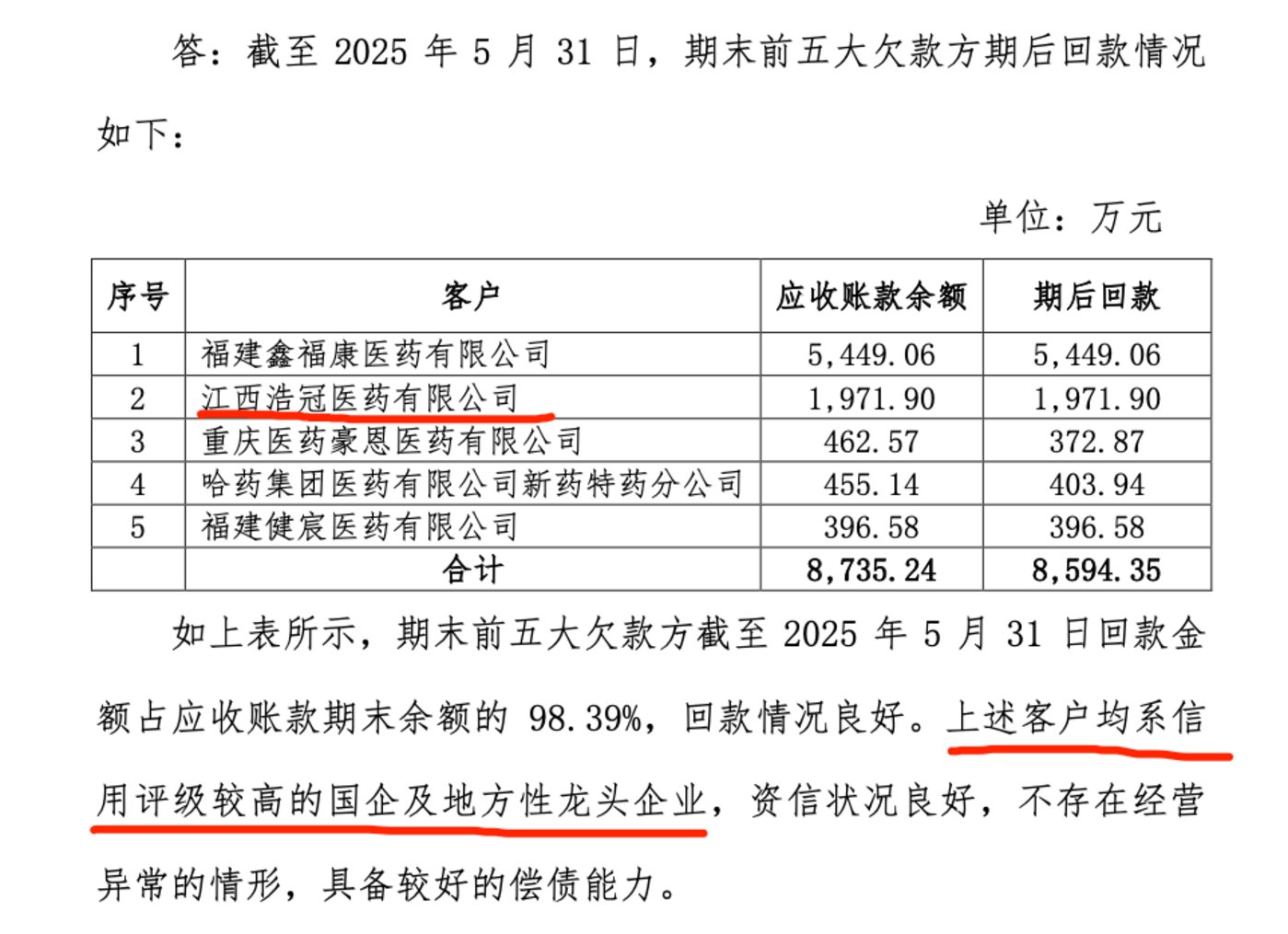

另外,在生物谷的年报问询函回复中,针对北交所问及的应收账款及坏账计提是否充分的问题,生物谷列示了前五大欠款方期后回款的情况,并明确表示 「这些客户均系信用评级较高的国企及地方性龙头企业,资信状况良好。」

(来源:生物谷年报问询函)

然而,天眼查显示,其中的江西浩冠医药有限公司只是一家成立于 2023 年 3 月的小微企业,注册资本仅 200 万元,且 2023 年员工 2 人。

(来源:天眼查)

如此粗糙的回复函,进一步印证林氏兄弟的 「豪赌」 前途不甚明朗。(本文首发于钛媒体 APP,作者|苏启桃)