文 | 港股研究社

上海落幕的世界人工智能大会 (WAIC 2025),以空前盛况聚焦全球目光。800 多家参展企业、超过 3000 项前沿展品,特别是现场亮相的 150 多款形态各异的机器人,共同勾勒出 AI 技术加速融入现实生活的图景。

从银河通用、擎朗智能的 「具身智能迎宾队列」,到宇树科技的拳击机器人擂台,赛博朋克式的生活离我们越来越近。

在这场变革的浪潮中,全球科技巨头纷纷加速布局具身智能。

WAIC 上,腾讯首发了具身智能开放平台 TAIROS,京东高调摆出机器人方阵,并推出附身智能平台 JoyInside。而视线转向海外,Magnificent 7 们同样动作密集。

那么,在这场决定未来的产业竞赛中,谁将掌握主导权?

巨头下注具身智能,却不当 「大哥大」?

2025 年世界人工智能大会成为全球科技巨头加速布局具身智能的风向标。

从腾讯首发具身智能开放平台 TAIROS 并赋能宇树的机器人,到京东高调推出附身智能平台 JoyInside 及加速计划,再到阿里云低调发布 AnalyticDB 仿真方案,中国头部企业动作频频。

众擎 PM01 京东 JoyInside 人形机器人 (效果图)

事实上,今年全球科技巨头都在加速布局具身智能,多位大佬表达了强烈看好的态度。英伟达 CEO 黄仁勋在 6 月 GTC 主题演讲上预言其将成为远超手机的 「十亿级设备平台」。同时,马斯克在近期粉丝活动中提出,特斯拉的未来是人形机器人、是 AI,而非汽车。他认为,擎天柱的潜在市场需求可能高达 「200 亿甚至 500 亿台」。

值得关注的是,盘点这些巨头的行动就会发现,尽管几乎所有科技大厂都在加速进入这一领域,但特斯拉是唯一明确将人形机器人作为核心业务并计划量产的公司。而腾讯、阿里、京东、谷歌、微软、英伟达等公司,普遍选择了 「软件+生态」 的轻资产发展路径,着力打造开放平台、提供开发工具、云计算支持和广泛投资合作硬件公司,定位自身为 「生态赋能者」 或 「技术合作伙伴」。

这种选择背后,是基于产业阶段与巨头基因的理性判断与长远考量。

首先,具身智能产业尚处于初步发展阶段。

腾讯首席科学家张正友在 WAIC 论坛中直言,机器人行业的 「iPhone 时刻」 尚未到来,甚至 「看不到 iPhone 的影子」。

尽管许多创业公司在硬件领域取得了一定进展,但在软件与智能算法上的投入却远远不足。正如瑞银分析师王斐丽所指出,当前具身智能行业面临两大瓶颈:缺乏成熟的机器人专用 AI 大模型,以及高质量训练数据集的极度稀缺。

这些问题正是科技巨头所擅长的领域,拥有强大 AI 研发、云计算能力和数据处理能力的公司,能够通过技术赋能解决行业的瓶颈。

相比之下,硬件制造,尤其是复杂的人形机器人,成本高、周期长且风险大。

对于以互联网服务、软件、云计算和 AI 为核心优势的科技巨头来说,亲自下场进行硬件制造并非最优解。相反,选择通过构建开放平台,提供算力、AI 大模型、开发工具链等基础设施,广泛投资合作伙伴,能够更加高效地占领市场先机。

这种策略足以保证他们迅速卡位未来的产业生态,确立行业影响力和标准,也能有效避免高风险的重资产投入,确保在技术变革的浪潮中不被甩在后头。

正因如此,尽管特斯拉的硬件布局备受关注,但整体来看,「软件搭台,生态唱戏」 才是当下科技巨头竞逐具身智能的主流剧本。

「造大脑」 和 「建生态」,互联网资本的 2.0 版本

这并不意味着,科技巨头们在这场万亿产业变革中就沦为 「辅助角色」 了。

恰恰相反,当科技巨头们逐渐意识到,亲自下场制造机器人并非在具身智能的早期阶段最优解时,一种和过往移动互联网时代类似的、占据价值链上游的战略悄然展开。

这种战略叫作 「平台化和生态赋能」。

腾讯的战略选择清晰地展示了其在具身智能领域的 「生态赋能者」 定位。

在深入走访了全国 60 多家机器人企业后,腾讯发现尽管硬件本体的技术不断成熟,但机器人企业在软件和智能上的投入却不足。因此,腾讯推出了 Tairos 平台,从底层 GPU 算力、基础模型到上层应用适配的一站式 「交钥匙」 服务。

注:WAIC 上,搭载了具身智能开放平台 Tairos 的宇树人型机器人 G1「导游」

与腾讯的策略类似,京东的战略可以总结为 「投资+生态+场景」 三箭齐发,不仅注重投资,还力图掌控具身智能的 「大脑」,即大模型这一技术核心。京东此次推出的附身智能平台 JoyInside,目标就是将自身大模型的交互能力便捷地嵌入各类机器人、玩具和智能硬件中,从而深度绑定整个行业。

当然,除了市场已经很熟悉的生态赋能,科技巨头们在押注具身智能的过程中也展示出了一些和以往不一样的地方。最关键的就是更加 「耐心资本」,不再急于催熟赛道,而是静下心打磨行业基础设施。

比如,蚂蚁集团 NEXTA 创新实验室负责人何思翀表示:「具身智能的发展要遵循技术发展的客观规律,短期内尚不能有过高的预期,只有与产业相结合,将大模型的能力找到合适的应用场景,才能看到一个万亿级的市场向我们走来。」

与其盲目追求短期的技术突破,巨头们更倾向于通过扎实的产业布局,补齐产业腾飞的关键条件。

具体来看,一是降低算力与仿真门槛,腾讯、京东的方案直接回应了开发者的成本焦虑,通过 TAIROS、JoyInside 等平台为机器人注入 AI「大脑」,提升机器人的感知、决策与交互能力。二是培育开发者生态与标准,开放平台吸引创新力量,推动技术共享。三是连接真实应用场景,通过与硬件商、行业伙伴合作,如银河通用与美团买药探索智慧药房,验证技术落地可行性。

这种平台赋能的效应,正在 WAIC 的展台上初现端倪。与去年侧重模型演示不同,今年大会集中展现了具身智能在真实场景中 「看得懂、想得通、动得了」 的综合能力。

比如,擎朗的机器人已能端茶倒水、制作爆米花甚至登台讲解;智元、梅卡曼德等则展示了叠衣、精密抓取等复杂技能。这些进展标志着具身智能正从实验室技术,迈入产业应用的初期阶段。

总的来说,科技巨头们的 「技术与生态赋能者」 定位,有望随着业务数据飞轮跑通、高质量训练数据集的积累,打造出更好的具身智能大模型,从而帮助机器人进化,平台自身也逐步成为整个行业生态的重要支柱。

而在中国科技巨头积极卡位具身智能产业的同时,海外科技巨头也没有放慢步伐。6 月,谷歌 DeepMind 推出了新一代机器人模型 Gemini Robotics On-Device,微软和英伟达也分别通过投资和合作的方式推动具身智能的生态建设。

种种事件表明,全球科技巨头都在耐心与期待之中竞逐下一个 「英伟达时刻」。那么,谁将在这场竞争中脱颖而出,品尝到 「蛋糕」 最甜美的那一块呢?

全球科技竞赛风暴眼,中国企业领跑时刻到来?

随着全球 AI 产业加速落地,而具身智能又被视为 AGI 的关键物理形态,科技巨头在具身智能领域的角逐,也是中美两国科技竞赛的缩影。

因此,决定具身智能 「英伟达时刻」 何时到来、由谁开启是个复杂的问题,但如果问题变成中美科技企业 「谁更具有领跑这场竞赛的综合优势」,答案可能更加清晰。

尽管英伟达、特斯拉、谷歌等美国企业在芯片、AI 算法领域占据优势,但中国企业在多个领域的竞争力同样不可小觑,尤其在资源控制、供应链能力和人才储备等方面,中国展现出了强大的优势。这些优势正在为中国企业在全球机器人赛道上占得先机,推动着具身智能产业的迅速崛起。

首先,中国在稀土资源的掌控上具有绝对优势。

稀土是机器人产业中不可或缺的关键原材料,尤其是在制造高效电动驱动和传感器等部件时,其重要性尤为突出。摩根士丹利一份研报指出,人形机器人革命将显著拉动稀土需求。比如特斯拉 Optimus 单台钕铁硼磁铁用量与电动汽车相当。而全球约 60% 的稀土矿产和 92% 的加工产能都集中在中国,稀土资源的优势决定了中国在全球机器人产业硬件制造方面的核心地位。

除了资源优势,强大的供应链能力也是中国企业在具身智能领域脱颖而出的关键因素。

中国在机器人产业链整合中已形成系统性优势,掌握核心零部件技术并推动国内整机企业实现低成本量产。对此,美银认为,中国强大的供应链能力将成为人形机器人降低成本、加速普及的关键。而在 WAIC 2025 上,不少企业已经公布量产计划,价格也向大众可接受的区间靠拢。

最后,人才储备同样是中国在全球机器人赛道上能快速崛起的核心因素之一。

一个最能客观反映中国创新生态底层优势的指标是人才。国内每年毕业的工程师数量是美国的 7.78 倍。充沛的工程师资源与活跃的创新生态,构成具身智能持续迭代的引擎。

前不久,在特朗普推出 《美国 AI 行动计划》 的背景下,美国 《外交事务》 杂志就指出,在与中国的竞争中,美国仅靠在技术上创新还远远不够。

自信如马斯克,也曾表示 「不认为任何公司能与特斯拉匹敌,但担心人形机器人排行榜上第二到第十名将全是中国公司。」

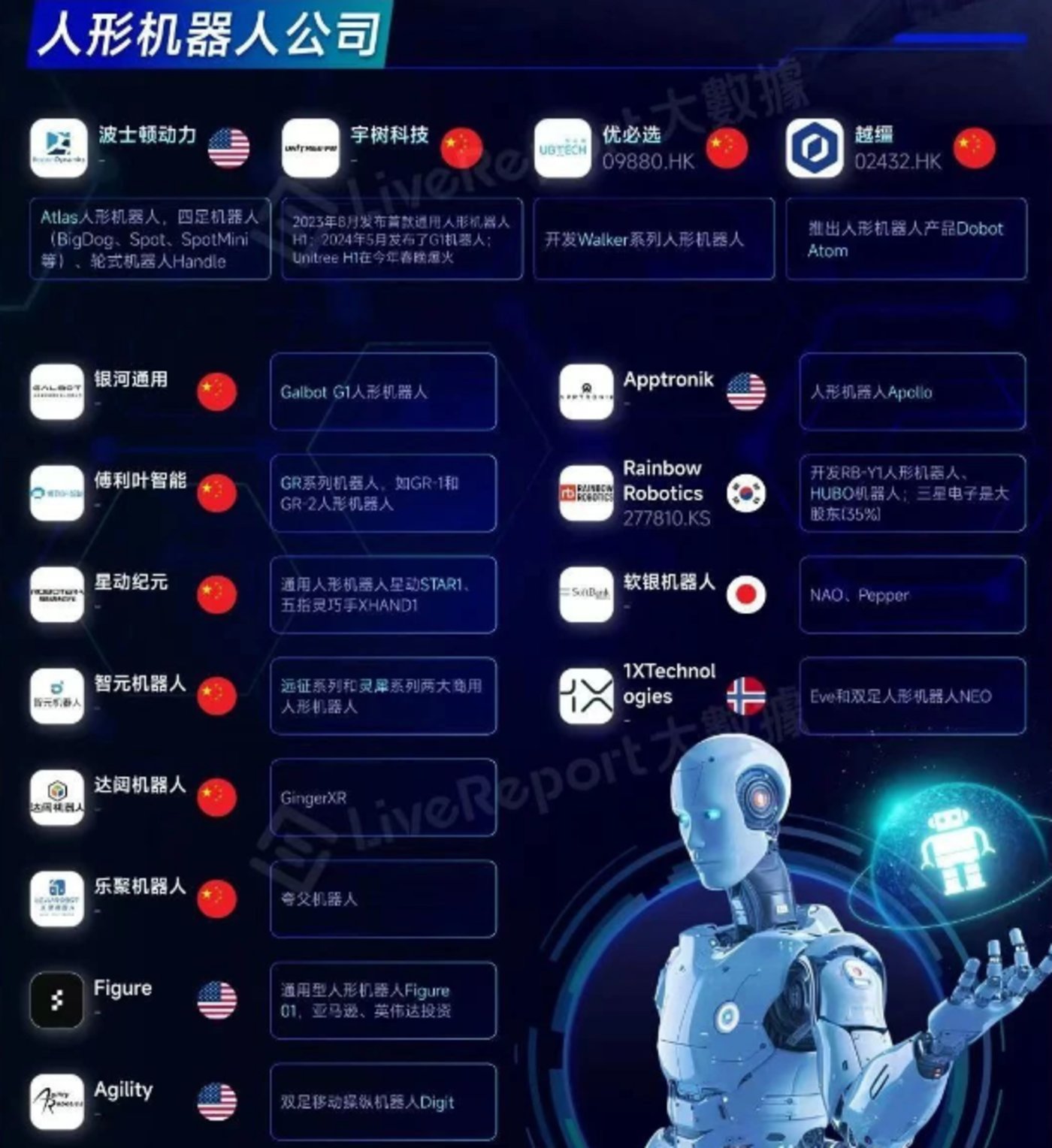

图源:活报告,LiveReport 大数据

总之,从资源控制到供应链降本,从人才驱动到爆发预期,中国产业链的优势正层层递进,引领这场生产力大变革。腾讯、京东等科技巨头通过 「平台赋能」 的方式,为行业注入资本和技术支持,而宇树、智元等创业企业则在前沿探索中不断突破,技术创新和生态整合形成共振。

未来,全球具身智能产业期待的 「英伟达时刻」,很可能由中国企业率先开启。