近期,广东华汇智能装备股份有限公司 (下称“ 华汇智能”) 提交了招股说明书,拟北交所 IPO 上市,公开发行不超过 1700 万股。

笔者注意到,华汇智能的业绩呈现出惊人的高速增长态势,其中 2021 年-2023 年,营收和净利润的年均复合增长率分别为 222.02%、496.26%。然而,这种爆发式增长的背后,却潜藏着对少数客户的深度依赖,报告期内,华汇智能向前五大客户产生的销售收入占当期营业收入的比例分别为 87.56%、98.57%、98.89%、98.12%,始终维持在 87% 以上,客户集中特征极为显著。

在经营性现金层面,尽管华汇智能凭借前五大客户的支撑实现了业绩高速增长,但其盈利质量却显露出明显短板,经营性现金三年及一期合计净流出近 7000 万元,仅 2022 年短暂出现正向流入,其余时间段均为“ 账面盈利但现金失血” 的局面。这种经营性现金流的糟糕表现,核心症结在于应收账款的激增。2021 年-2023 年,公司应收账款的年均复合增长率高达 240.81%,不仅远超同期营收 222.02% 的增速,更反映出收入增长中存在大量未实际变现的“ 账面收入”。尤其值得注意的是,2024 年 9 月末信用期外应收账款占比骤升至 44.25%,意味着近一半的应收账款已逾期未收回,进一步加剧了现金流压力。

产品单一,客户集中

华汇智能是一家专业从事高端智能装备及其关键部件的研发、设计、生产和销售的高新技术企业,经过十余年的发展,逐步形成了精密机械部件、锂电智能装备和数控机床智能装备的产品体系。

2021 年-2023 年和 2024 年 1-9 月 (下称“ 报告期”),华汇智能分别实现营业收入 2895.45 万元、19066.64 万元、30025.08 万元、31782.53 万元,净利润分别为 129.2 万元、2657.1 万元、4593.4 万元、5236.82 万元,业绩持续暴增,其中 2021 年-2023 年,营收和净利润的年均复合增长率分别为 222.02%、496.26%。

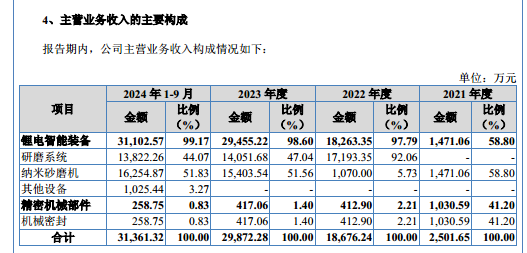

从产品上看,华汇智能主要拥有锂电智能装备、精密机械部件,其中报告期内,锂电智能装备产生的销售收入分别为 1471.06 万元、18263.35 万元、29455.22 万元、31102.57 万元,分别占当期主营业务收入的 58.8%、97.79%、98.6%、99.17%。由此可见,自 2022 年起,公司业绩几乎完全依赖锂电智能装备支撑,产品结构呈现出高度单一化的特征。

对此,华汇智能表示,公司的营业收入和毛利主要来源于研磨系统和纳米砂磨机的销售。同时,作为智能装备生产企业,公司经营业绩的可持续性受到技术迭代速度和下游行业景气度的影响,在主要下游领域锂电池行业增长率逐渐放缓、市场竞争日益激烈的情况下,若公司未能及时丰富产品结构,培育新的利润增长点,单一产品结构将可能对公司业绩产生较大的不利影响。

需要说明的是,华汇智能的产品主要是销售至前五大客户。报告期内,华汇智能向前五大客户产生的销售收入分别为 2535.29 万元、18794.83 万元、29692.59 万元、31185.79 万元,分别占当期营业收入的 87.56%、98.57%、98.89%、98.12%,前五大客户始终贡献了超 87% 的收入,客户集中特征极为显著。

在这前五大客户名单中,湖南裕能新能源电池材料股份有限公司 (下称“ 湖南裕能”) 的地位尤为突出。报告期内,华汇智能向湖南裕能产生的销售收入分别为 1556.43 万元、18455.21 万元、14768.95 万元、14078.86 万元,分别占当期营业收入的 53.75%、96.79%、49.19%、44.3%。可见,华汇智能的业绩大部分由湖南裕能支撑,尤其是 2022 年,对湖南裕能的销售收入占比飙升至 96.79%,意味着公司几乎全年的营收都由这单一客户贡献,形成了“ 单一大客户依赖” 的极端结构。这种近乎“ 绑定式” 的合作关系,远超常规商业合作中“ 客户集中” 的范畴,更像是将企业的生存与发展完全寄托于单一合作方。

对此,华汇智能表示,若未来主要客户由于产业政策变化、技术路线变更、或迭代速度放缓、设备更新或维护进度滞后、市场需求改变等原因或者公司与主要客户的合作情况发生不利变化,将导致主要客户对公司产品的订单减少,进而对公司的生产经营产生不利影响。

盈利质量差,应收账款激增

虽然华汇智能的业绩表现颇为亮眼,但公司在经营层面却长期面临“ 赚利不赚现” 的困境。报告期内,华汇智能经营活动产生的现金流量净额分别为-1095.85 万元、2505.71 万元、-5500.25 万元、-2811.47 万元,除 2022 年实现正向流入外,其余时间段均为净流出,三年及一期合计净流出近 7000 万元。进一步从盈利质量角度看,结合公司同期经营活动产生的现金流量净额和净利润,可以计算出两者的比值分别为-8.48、0.94、-1.2、-0.54,比值长期为负数,始终未超过 1。这种“ 净利润增长但经营性现金流持续失血” 的现象,直接反映出账面利润并未有效转化为实际可支配的现金,经营质量存在明显瑕疵。

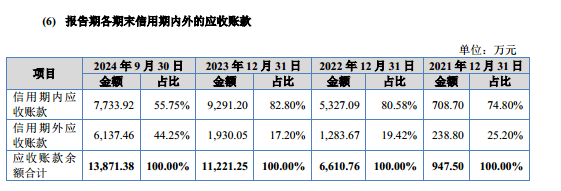

笔者注意到,华汇智能经营性现金流的糟糕表现,与应收账款的激增存在密切关联。截至 2021 年末、2022 年末、2023 年末、2024 年 9 月末,华汇智能的应收账款余额分别为 900.12 万元、6261.3 万元、10454.8 万元、12825.05 万元,其中 2021 年-2023 年应收账款的年均复合增长率高达 240.81%,超过同期营收 222.02% 的年均复合增长率。

更值得警惕的是信用期外应收账款的变化。报告期内,华汇智能信用期外应收账款的金额分别为 238.8 万元、1283.67 万元、1930.05 万元、6137.46 万元,占当期应收账款余额的 25.2%、19.42%、17.2%、44.25%。尽管 2021 年-2023 年逾期占比呈下滑趋势,但 2024 年 9 月末这一比例骤升至 44.25%,意味着近一半的应收账款已超过信用期未收回,逾期风险急剧放大。这一现象,不禁令人怀疑,华汇智能是否放宽了相关信用政策从而获取订单?

对此,华汇智能表示,未来随着公司经营规模的扩大,应收款项可能进一步增加,若宏观经济形势、行业发展前景发生重大不利变化或者客户经营情况发生不利变化,导致应收款项不能按期收回或无法全额收回,将给公司带来一定的坏账风险,从而对公司业绩产生不利影响。(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App