新华财经北京 8 月 18 日电 (王柘) 上周 (2025 年 8 月 11 日至 8 月 15 日)「股债跷跷板」 效应强化,沪指突破 3700 点并创逾三年新高,「慢牛」 格局逐步显现。市场风险偏好大幅回升之下债市承压连日回调,收益率显著上行,10 年期国债活跃券 250011 收益率单周上涨超过 5BP 至 1.75% 附近。超长端表现更弱,30 年期国债收益率上行约 8BP。短端则在资金宽松背景下,上行幅度相对有限。收益率曲线呈现 「熊陡」。

人民银行发布 《2025 年第二季度中国货币政策执行报告》,相较于一季度表述,「实施好适度宽松的货币政策」 调整为 「落实落细适度宽松的货币政策」,或意味着后续货币政策的重心在于抓好落实,短期内继续加码宽松的概率不高。当前权益、商品等风险资产出现趋势性行情,债市持续受挤压,且利率处于历史低位、性价不足,政策表态温和也令市场难觅方向。不过,当前市场对宽货币的预期本就不高,若三季度总量政策暂时缺席,预计对市场的冲击可控。下半年货币政策仍需观察本轮基本面修复的核心指标——社融是否出现拐点,以及这一变化能否引导市场重回基本面定价逻辑。

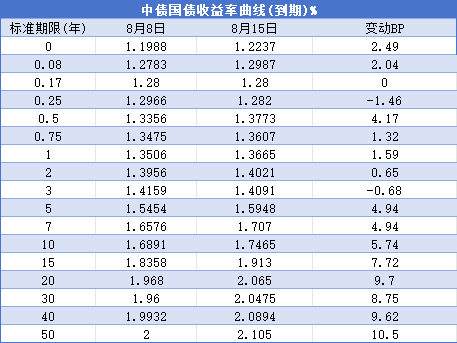

行情回顾

2025 年 8 月 15 日,中债国债到期收益率 1 年期、2 年期、3 年期、5 年期、7 年期、10 年期、30 年期、50 年期较 2025 年 8 月 8 日分别变动 1.59BP、0.65BP、-0.68BP、4.94BP、4.94BP、5.74BP、8.75BP、10.5BP。

具体来看,周一,权益和商品市场大幅上涨压制债市表现,长端收益率普遍上行,10 年期国债 250011 收益率涨 2.65BP 至 1.7175%。周二,中美宣布再次暂停实施 24% 的关税 90 天,市场风险偏好延续,债市继续走弱,250011 收益率涨 1BP 至 1.7275%。周三,债市短线超跌后尝试反弹,7 月社融数据公布支撑多头情绪,250011 收益率下跌 0.75BP 至 1.72%。周四,沪指突破 3700 点,「股债跷跷板」 继续起效,叠加资金面有所收紧,收益率集体上行,250011 收益率涨 1.2BP 至 1.732%。周五,央行开展买断式逆回购操作,资金面保持稳定,7 月经济数据发布对债市形成一定支撑,但权益午后再度走强令债市多头败退,收益率由跌转涨,250011 收益率涨 1.3BP 至 1.745%,全周累计上涨 5.4BP。

国债期货全面下跌,30 年期主力合约全周下跌 1.48%,创 4 月初以来新低;10 年期主力合约下跌 0.29%,5 年期主力合约下跌 0.15%,2 年期主力合约下跌 0.02%。

中证转债指数继续震荡上攻、续创 10 年新高,全周上涨 1.6%,收盘报 475.25。

一级市场

上周利率债合计发行 50 只、5556.92 亿元,其中,国债发行 6 只、3102.60 亿元,政策性银行债发行 18 只、1540 亿元,地方债发行 26 只、914.32 亿元。

据已披露公告,本周 (2025 年 8 月 18 日至 8 月 22 日) 利率债计划发行 118 只、7651.50 亿元,其中,国债计划发行 3 只、3620 亿元,政策性银行债计划发行 5 只、340 亿元,地方债计划发行 110 只、3691.50 亿元。

海外债市

美国国债收益率上周整体上涨,周内公布的通胀数据引发降息预期波动,收益率随之先跌后涨。截至周五 (8 月 15 日),10 年期美债收益率报 4.32%,全周累计上涨 4BP。2 年期美债收益率持平于 3.76%。10 年期与 2 年期美债利差走阔至 56BP。

美国劳工部 8 月 12 日发布的数据显示,美国 7 月 CPI 同比上涨 2.7%,涨幅与 6 月持平,低于市场预期的 2.8%;环比上涨 0.2%,低于 6 月涨幅 0.3%。剔除波动较大的食品和能源价格后,7 月核心 CPI 同比上涨 3.1%,涨幅高于 6 月的 2.9% 和市场预测的 3%,并远高于美国联邦储备委员会制定的 2% 目标;环比涨幅为 0.3%,高于 6 月的 0.2%,为 1 月以来最大涨幅,符合市场预测。

CPI 数据显示美国 7 月通胀表现温和,关税影响传导速度不及预期,而美国财政部长贝森特的表态进一步强化了市场对 9 月降息的预期。

贝森特 8 月 13 日接受采访时表示,鉴于近期就业数据疲软,美联储 9 月份有可能会大幅降息 50 个基点。贝森特表示:「利率目前限制性过强……美联储应该将利率降低 150 到 175 个基点。」

美债收益率全面走低,市场预期美联储 9 月将 100% 降息,其中降息 50 个基点的概率为 5.7%。

不过,于 8 月 14 日公布的美国 7 月 PPI 环比增速创三年新高,又令市场对美联储将于 9 月降息 50 个基点的预期全面消退,美债收益率随之走高。

美国劳工统计局周四公布数据显示,7 月美国生产者价格指数 (PPI) 环比上涨 0.9%,涨幅创 2022 年 6 月以来新高,远超市场预期的 0.2%;7 月 PPI 同比上涨 3.3%,也超过预期的 2.5%。剔除能源和食品的 7 月核心 PPI 环比增长 0.9%,同比增长 3.7%,同样远超市场预期的 0.2% 和 2.9%。

「摆在美联储货币政策决策者们面前,且仍待解决的问题是,这些价格上涨有多少将被批发商、零售商以及转售商所自我吸收。」High Frequency Economics 首席经济学家卡尔·温伯格表示。「这份 PPI 通胀报告,无疑是强有力地印证了美联储在货币政策变动上采取长期观望立场的合理性。」

美国财政部数据显示,截至 12 日下午,美国国债总额首次超过 37 万亿美元。美国联邦预算问责委员会主席马娅·麦吉尼亚斯对此表示,美国财政状况严重失衡,但国会却不断让情况恶化。多位经济学家警告,偿债成本创历史新高,已超越国防开支,国家偿债能力令人忧虑。若不迅速采取行动,新一轮 「金融危机」 难以避免。

公开市场

上周央行公开市场共开展 7118 亿元 7 天期逆回购操作,周一至周五操作量分别为 1120 亿元、1146 亿元、1185 亿元、1287 亿元、2380 亿元。当周有 11267 亿元逆回购到期,周一至周五分别到期 5448 亿元、1607 亿元、1385 亿元、1607 亿元、1220 亿元。

人民银行 8 月 14 日公告,为保持银行体系流动性充裕,2025 年 8 月 15 日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展 5000 亿元买断式逆回购操作,期限为 6 个月 (182 天)。此前,人民银行已于 8 月 8 日开展 7000 亿元买断式逆回购操作,期限为 3 个月 (91 天)。8 月共有 4000 亿元 3 个月期、5000 亿元 6 个月期的买断式逆回购到期,合计到期规模 9000 亿元,买断式逆回购 8 月实现净投放 3000 亿元。

本周央行公开市场共有 7118 亿元 7 天期逆回购到期,周一至周五分别到期 1120 亿元、1146 亿元、1185 亿元、1287 亿元、2380 亿元。

要闻回顾

•中美双方发布 《中美斯德哥尔摩经贸会谈联合声明》。美国将继续修改 2025 年 4 月 2 日第 14257 号行政令中规定的对中国商品 (包括香港特别行政区和澳门特别行政区商品) 加征从价关税的实施,自 2025 年 8 月 12 日起再次暂停实施 24% 的关税 90 天,同时保留按该行政令规定对这些商品加征的剩余 10% 的关税。

•国务院关税税则委员会称,自 2025 年 8 月 12 日 12 时 01 分起,调整 《国务院关税税则委员会关于对原产于美国的进口商品加征关税的公告》(税委会公告 2025 年第 4 号) 规定的加征关税措施,在 90 天内继续暂停实施 24% 的对美加征关税税率,保留 10% 的对美加征关税税率。

•财政部、人民银行、金融监管总局三部门日前制定了 《个人消费贷款财政贴息政策实施方案》,财政部、民政部等九部门制定了 《服务业经营主体贷款贴息政策实施方案》,两项贷款贴息政策实施方案于 8 月 12 日发布。方案提出,2025 年 9 月 1 日至 2026 年 8 月 31 日期间,居民个人使用贷款经办机构发放的个人消费贷款 (不含信用卡业务) 中实际用于消费,且贷款经办机构可通过贷款发放账户等识别借款人相关消费交易信息的部分,可按规定享受贴息政策。

•中国人民银行发布数据显示,7 月末,广义货币 (M2) 余额 329.94 万亿元,同比增长 8.8%。狭义货币 (M1) 余额 111.06 万亿元,同比增长 5.6%。流通中货币 (M0) 余额 13.28 万亿元,同比增长 11.8%。前七个月净投放现金 4651 亿元。前七个月人民币贷款增加 12.87 万亿元;存款增加 18.44 万亿元。

•中国人民银行初步统计,2025 年 7 月末社会融资规模存量为 431.26 万亿元,同比增长 9%。2025 年前七个月社会融资规模增量累计为 23.99 万亿元,比上年同期多 5.12 万亿元。

•国家发展改革委微信公众号 8 月 13 日消息,近期,2025 年超长期特别国债支持设备更新的 1880 亿元投资补助资金已下达完毕,支持工业、用能设备、能源电力、交通运输、物流、环境基础设施、教育、文旅、医疗、住宅老旧电梯、电子信息、设施农业、粮油加工、安全生产、回收循环利用等领域约 8400 个项目,带动总投资超过 1 万亿元。

•国家统计局数据显示,7 月份,规模以上工业增加值同比实际增长 5.7%(增加值增速均为扣除价格因素的实际增长率)。从环比看,7 月份,规模以上工业增加值比上月增长 0.38%。1—7 月份,规模以上工业增加值同比增长 6.3%。

7 月份,社会消费品零售总额 38780 亿元,同比增长 3.7%;环比下降 0.14%。按消费类型分,商品零售额 34276 亿元,增长 4.0%;餐饮收入 4504 亿元,增长 1.1%。1-7 月份,服务零售额同比增长 5.2%。其中,文体休闲服务类、通讯信息服务类、旅游咨询租赁服务类、交通出行服务类零售额较快增长。

1-7 月份,全国固定资产投资 (不含农户)288229 亿元,同比增长 1.6%;扣除房地产开发投资,全国固定资产投资增长 5.3%。7 月份,固定资产投资 (不含农户) 环比下降 0.63%。

•人民银行发布 《2025 年第二季度中国货币政策执行报告》 提到,落实落细适度宽松的货币政策。根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,持续营造适宜的金融环境。把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平。

机构观点

财通证券:二季度货政报告发布,可以总结为 「宽货币、稳信用、调结构、重供给」,规范银行业信贷投放和配合经济转型的意味明显。对于未来,货币政策要配合顶层规划,但仍旧保留 「适度宽松」 的总基调和 「基于形势动态调整」 的灵活性。此外,防空转并不意味着资金收紧,央行要营造适宜的金融环境、加强与财政配合。对于债市,短期内我们认为利率维持 「上有顶」 的格局,10 年国债上限在 1.75% 左右,调整即买入,不必过度悲观;季度维度继续看多,10 年国债可以看 1.5%。

兴业证券:近期债市对利多因素钝化,走出熊陡行情。基本面+流动性的传统框架似乎不足以解释过去一段时期债市波动,更无法用于指导投资。随着经济结构转型深化,债市周期可能逐步与 「地产+城投」 驱动的融资需求周期脱钩,转向 「科技+消费」 驱动的新周期。新形势下权益市场表现和风险偏好对债市的影响程度加深。A 股牛市对债市可能不仅仅是 「股债跷跷板」 下的情绪扰动,更可能是从银行负债端压力到债券配置需求的深层次冲击。未来一段时期债市面临潜在利空因素较多,但在当前基本面和流动性条件下,债市也没有深跌基础。

浙商证券:股债跷跷板是近期债券市场持续面临调整压力的主要原因。策略端,对于权益市场,核心或在于 「抓大放小」,勿因贪图小波段而导致大行情踏空;对于债券市场,核心或在于 「看股做债」,重点把握阶段性行情后所产生的调整修复机会。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115