要说当代年轻人的 「精神鸦片」,卡牌绝对算得上其中之一。

几块钱就能买一小包,里面藏着五六张不同内容的卡片,抽到 「典藏版」 就是翻倍的价值,既是买喜欢的 IP 周边,也有类似买盲盒甚至买彩票的心理刺激。

对二次元群体而言,能抽到角色卡、限定插画,就是把虚拟世界握在手里的一种满足;追星人则会为偶像的限量卡、签名卡一掷千金。

在更低龄的群体中,这种热情表现得更加明显。校园附近的小卖部里,总能看到一群学生围着柜台挑卡,尤其是热门 IP 如 《哪吒》、《小马宝莉》,价格翻倍仍有不少人抢购。对孩子们来说,卡牌不仅是课余消遣,更是同学间攀比炫耀的筹码。

集卡从来不是新鲜事。80 年代的孩子们追捧洋画,90 年代小浣熊水浒卡风靡全国,一代人集一代人的卡。不同的是,那时的卡片多半是商品附赠,如今则直接和 IP 价值绑定,买法也更加简单粗暴:既是玩具,也是盲盒,既能满足收藏欲,也能承载社交价值。

多重属性叠加下,卡牌产业在短短几年内迅速爆发。

2019 年到 2024 年间,中国卡牌市场交易总额从 28 亿元飙升至 263 亿元,五年增长超过八倍,火热程度可见一斑。根据中信证券的预计,到 2027 年整体规模将达 351 亿元。

更重要的是,今天的卡牌已经不只是 「玩具」。稀缺性、金融化和可验证的属性,让它天然具备一定的收藏和投资价值。限量球星卡、动漫卡在国际市场动辄成交百万美元,有的投资回报甚至跑赢炒股、炒房。

在这样的叙事下,卡牌逐渐从零食附属品变成了独立产业,从孩子的游戏变成一个集消费、社交、收藏、投资功能于一体的复杂载体,整个行业也因此孕育出了更大的想象空间。

上瘾

集卡的魔力从来都不分国界。卡牌圈的顶流 「宝可梦」,部分稀有卡在国际拍卖市场上曾拍出超过 40 万美元的成交价;一些有球星亲笔签名的卡片单张价格,更是能突破百万美元。对藏家来说,这些卡片早已超越玩具的范畴,成为身份与财富的象征。

在日本,人均每年在卡牌上的支出接近 120 元人民币,美国也有 64 元。中国虽然市场增速惊人,但 「圈子」 内的参与者仍较少,人均支出仅为 18.7 元。这和国民整体的财富积累度相关,也说明了卡牌在中国还有相当可观的增长空间。

卡牌主要分为非集换式和集换式两类。区别在于,非集换式卡牌买到的就是完整套装,一次购买即可直接进入游戏环节,而集换式卡牌则必须依靠不断的收集与交换,才能逐步拼齐全套,且部分卡种还非常稀有,不氪重金难以获得。

现在国内和国际上火的,主要是集换式卡牌。而人们对其 「上瘾」 的原因也很简单——单价便宜,每包仅几块钱。而且它不仅是玩具和收藏品,部分还具备游戏和竞技属性。

以 《奥特曼》《宝可梦》 为例,玩家不仅在收集过程中获得满足感,还能通过组建卡组在规则下展开对战甚至是赌博。卡牌在 IP 价值之外延伸出了更丰富的玩法,并与社交紧密相连。

但竞技背后也是 「氪金」 的逻辑。通常越稀有、越昂贵的卡,属性也越强大,胜率自然更高。这种设定直接刺激玩家不断花钱购买更强的卡牌,拥有稀有卡,赢得游戏,收获同伴的羡慕,都会给卡牌拥有者带来额外的心理满足。

小学生是卡牌主力消费人群

非竞技类卡牌同样如此。小马宝莉、美国球星卡等产品,并不依赖游戏规则来驱动,但稀有卡所承载的收藏价值与社交价值,也足以让爱好者心甘情愿投入,加之卡牌本身带有 「盲盒属性」,也让许多人忍不住想要试试运气。

归根到底,其消费逻辑就是为情绪买单。不确定性带来刺激,稀缺性赋予价值,社交属性提供谈资与传播力,而低廉的单价又降低了进入门槛。多重因素叠加,消费者一次次复购,直到彻底被集卡带来的多巴胺所支配。

投资

虽然同样依托 IP,具备稀缺性,也能在二手市场卖出高价,但卡牌和盲盒、潮玩最大的区别在于,它更接近于一种金融化资产。

不同于盲盒炒作或炒鞋那样的纯民间自发交易,卡牌的二级市场背后有一整套专业化、机构化的基础。在美国等发达市场,卡牌投资已经形成了从评级、拍卖、交易到保险的完整生态。

标准流程是先评级,再进入流通环节。以国际权威机构 PSA、CGC 为例,它们会从外观瑕疵、签名真伪、稀缺程度等多个维度对卡牌进行检测,并打出 1(差)到 10(完美)的分级。评级后的卡片会被封装在透明保护盒中,并附带详细的标签说明。

这一认证不仅保证了卡牌的真伪,鉴定了其稀缺性,也赋予了卡牌可被市场普遍认可的价值标准。换句话说,不那么标准化的卡牌资产通过评级完成了 「标准化」,这是多数玩具和衍生品无法比拟的。

经过权威认证后的卡牌,便可以进入更透明的二级市场流通。目前成交量最大的交易平台仍是 eBay,其提供从评级分数、成交记录到价格走势的完整信息,形成了类似股票行情的市场参考。

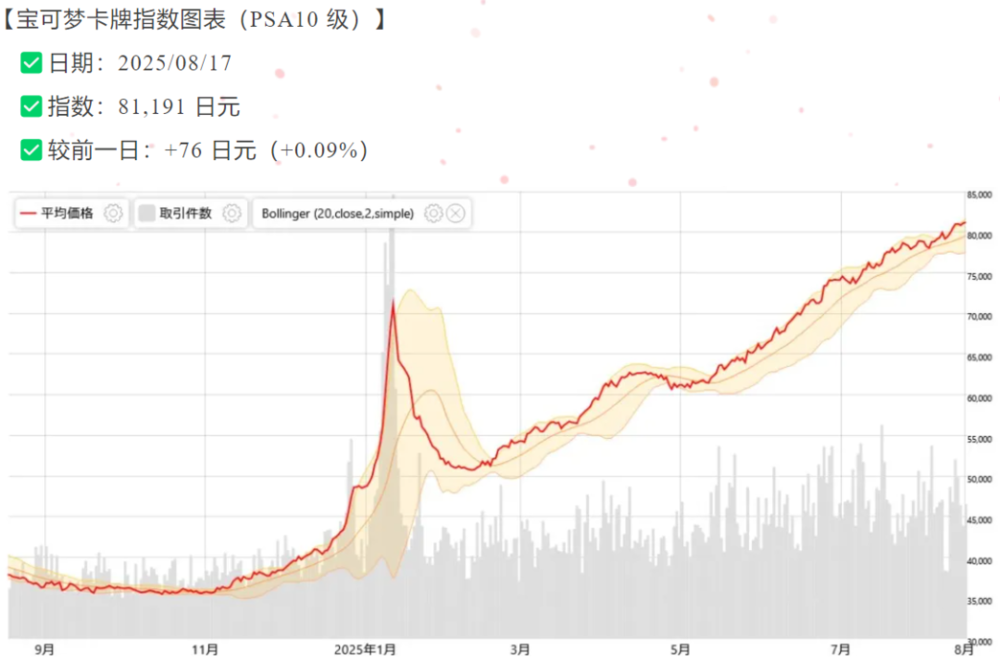

除此之外,Fanatics Collect、ALT、Goldin 等专业收藏交易平台,也提供规范的交易流程和日益透明的展示机制。甚至有机构根据不同卡牌的类别和评级推出相应指数,每日更新市场走势和成交数据,看起来就和个股行情图无异。

宝可梦 PSA10 级卡行情图

为了保证交易安全,这些平台还衍生出 「保险箱」 服务。以 eBay 为例,当卖家寄出卡片后,平台就会将你的卡片数字化,双方可直接在平台交易数字资产,买方获得所有权凭证。这种非实物交易和第三方担保的形式,让卡牌的流通进一步具备了类金融资产的安全性和流动性。

由此可见,卡牌的金融化基础来自三方面:一是一级市场的稀缺性设计,二是二级市场的标准化评级与交易体系,三是全球范围内大 IP 的广泛流通和认可度。这三点结合,让卡牌不再只是一种消费品,更成为具备投资属性的资产类别。

相比之下,中国市场在这一方面显得稚嫩得多。国内卡牌交易主要依赖闲鱼等 C2C 平台,缺乏 eBay 那样的透明度和制度保障。相同的产品在不同卖家之间往往出现巨大价差,盗版问题更让市场信任难以充分建立。

目前国际玩家已经瞄准了中国这块潜力巨大的市场。2021 年,评级巨头 CCG 旗下的两大子公司 CSG、CGC 便与国内平台 Fansmall 合作,为中国玩家提供专业的卡片评级服务。

中国的卡牌市场正逐步向国际成熟模式靠拢。与此同时,国内部分币圈资本也在试图切入,不少机构近年通过举办卡展与卡牌生态融合,这或许会进一步推动行业的金融化进程。

产业

卡牌的崛起,无疑让相关企业大赚特赚。其中最直接受益的自然是卡牌发行方。比如宝可梦 2023 年仅在日本的卡牌销售额就接近 70 亿元人民币,净利润自 2020 年以来增长超过三倍,其中很大一部分是得益于卡牌业务的贡献。

在国内的这一轮浪潮中,卡游、集卡社等国内集换式卡牌的头部公司同样赚得盆满钵满。

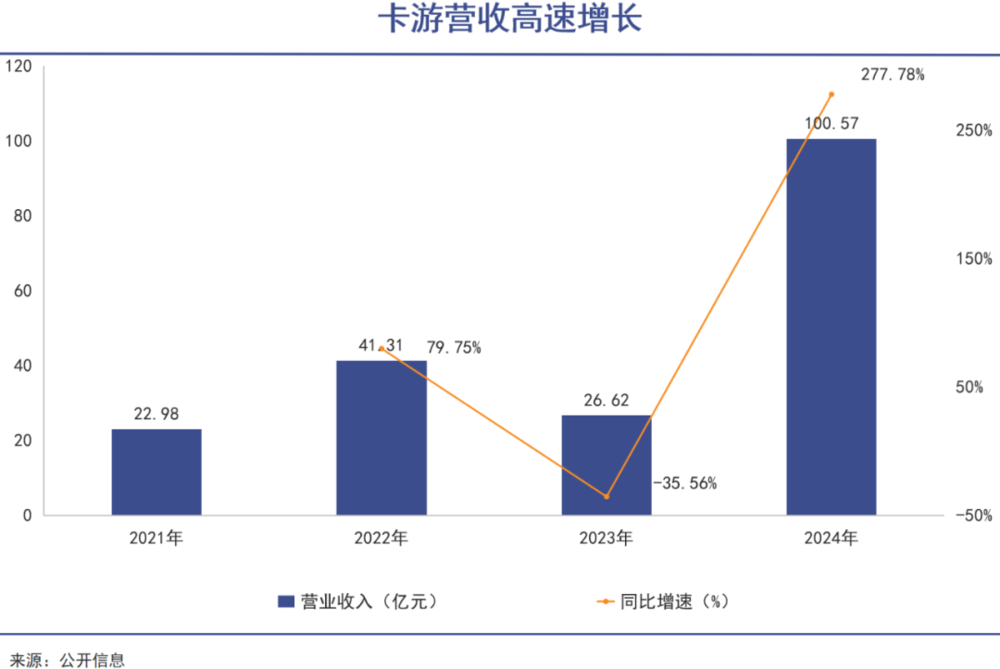

根据行业头部企业卡游的招股书,其 2024 年营收超过百亿,同比增长 2.8 倍,其中集换式卡牌业务占到营收的 8 成以上。其盈利能力远超很多零售企业,近 3 年公司毛利率基本都维持在 70% 左右,比潮玩明星泡泡玛特还要高,和 「印钞机」 无异。

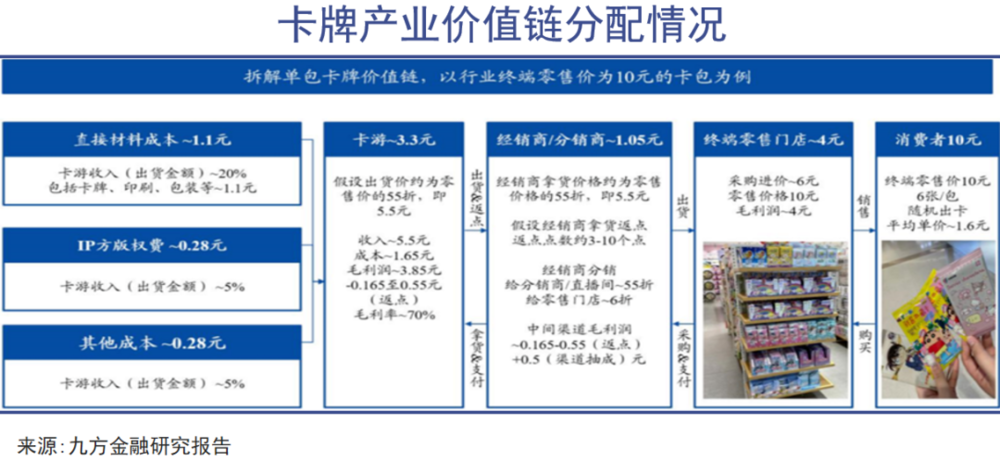

卡牌是少有的价值链主要分配在终端环节的产业。从价值链拆解来看,卡牌产业零售端约占到整个产业链价值量的 40%,发行运营商占到 30%,经销商占 10%,而 IP 版权费用和材料这两种 「硬成本」,加起来仅占 20% 左右。

这样的利润分配机制是由卡牌的销售属性决定的——中国 80% 的卡牌销量来自学校周边的小卖部、文具店。这意味着终端渠道是行业的主要流量入口,也因此成为价值分配最主要的环节。

这也解释了为什么国内相关企业在缺乏稳定长尾 IP 的情况下,本土厂商仍能持续赚钱。依托渠道优势和发行运营能力,即便没有 「宝可梦」 这样的全球 IP,国内相关企业依然能通过海量的销售终端,抓住不断增长的消费需求分一杯羹。

企查查数据显示,目前国内卡牌相关企业共有 2892 家,其中有 1321 家都是在近 3 年成立的,并且这些企业中有超过一半都集中在批发和零售环节,足见其赚钱效应。有小卖部老板透露,其店铺日均营业额约为 1000 元,其中卡牌业务就占到四成。

除了发行和零售,围绕产品金融属性延伸出来的服务业也在发展。国内已有卡淘、千岛等垂直交易平台,卡淘将板块细分为收藏卡与 TCG 模块,而千岛的寄存柜和闪购模式则让玩家无需线下见面,就能完成卡牌的云端流通,相当于把传统交易升级成了数字化撮合。

本土的评级与鉴定也在起步。比如保粹、JBH 盒乐屋、保利、BGN 等,都有卡牌鉴定业务,部分机构更尝试引入机器识别与 AI 技术参与评级,试图减少人工主观性。但由于国内机构普遍成立时间尚短,公信力仍显不足,市场对其的认可度普遍还不高。

写在最后

总体来看,卡牌兼具娱乐、社交与金融属性,未来市场潜力无疑巨大。

但国内市场的两大短板仍相当明显:一是缺乏具有长期生命力的顶级 IP,导致热度往往昙花一现;二是缺乏完善的交易与评级机制,难以为产品的资产化提供支撑。

更重要的是,卡牌如果不走金融化的道路,其规模必然会被限定在玩具的范畴和领域之中,最多成为下一个潮玩市场。行业规模想要做大,就必然要进行金融化,也必然会随之撞到监管体系的天花板上。这是所有对于这个行业有兴趣的创业者所必须考虑的现实问题。

本文来自微信公众号:巨潮 WAVE(ID:WAVE-BIZ),编辑:杨旭然,作者:侯恬