文 | 松果财经

互联网还没有从影石创始人刘靖康撒钱的舆论当中清醒过来,影石已经在 8 月 18 日开盘后再度迎来涨停,并在 19 日继续大幅上涨,市值突破 1200 亿元。

此时,距离它上市才两个月。

对一部分投资者来讲,「周末撒红包员工接,今天的红包股民接」 是一桩喜事。行业地位的稀缺性,叠加消费风口和热点事件,注定影石创新无法低调。而千亿市值下不到百亿的流通股市值,则进一步夯实了上涨的基础。

回顾这次发布全景无人机 A1 后,在内部团建活动上活跃气氛却意外出圈的 「撒钱」 事件,以及此前 「减一斤肥肉奖励 500 元,反弹一斤罚款 800 元」 的百万级减重激励计划,这家科技新贵就和它的产品一样,被塑造成一个极具话题性的 「网红公司」 形象。

而透视事件背后,和无人机领域的绝对霸主大疆产生的竞争,它们向各自 「龙兴之地」 的进攻,其实更有看点。

「全景之王」 与 「天空霸主」

影石创新与大疆的正面冲突,并非偶然的意气之争,而是双方在各自领域取得巨大成功后,被结构性增长问题推到了同一条河流之前。

根据弗若斯特沙利文的数据,2023 年,影石创新旗下的 Insta360 品牌,在全球全景相机市场的份额高达惊人的 67.2%,这已是其连续第六年稳坐全球第一的宝座,其后的追赶者日本理光 (12.4%) 和美国 GoPro(9.2%) 的市场份额相加,尚不足其三分之一。

而在另一片天空,大疆在全球消费级无人机市场的占有率常年稳定在 70% 以上,部分统计甚至超过 85%,优势牢不可破。双方都已在自己的 「王国」 里,建立了绝对的、旁人难以撼动的统治地位。

然而,在一个领域的绝对领先必然创造增长的悖论:当你征服了所有已知的领土,唯一剩下的新大陆,就是你邻居的帝国。

按照刘靖康的说法,做无人机的动机,是公司使命愿景、用户需求和能力成长发展的需要。在影石的时间表上,无人机的起点可以追溯到五年前,彼时大疆还未有踏入全景相机市场的动向。

影石的出发点,是帮助人们更好地记录和分享生活。而在这个目标驱动下,全场景、全焦段地覆盖影像需求,成为了打造产品体系的纲领。包括全景相机、手机稳定器、视频会议相机等产品,都在这个目标的牵引下诞生。而现在,轮到了无人机。

据此看来,尽管影石当下还是产品创新公司,但在未来大概率会成为平台创新公司,这是企业文化与价值观使然。只是当下,市场显然更关注 「影翎 Antigravity」 本身,尤其是把首款全景无人机 A1 认定为第二增长曲线。

作为对比,大疆对智驾、扫地机器人、全景相机等一系列产品的布局,也有着多方面的原因。但只要结果是踏进同一条河流,那就免不了被外界频繁对比。体量更大、根基更深的大疆,早期更受关注。

凭借其在无人机云台和影像系统上积累的深厚技术,大疆在 2019 年推出的 OsmoAction 系列,凭借创新的前置屏幕设计,一度在市场上引起不小反响,经过数代迭代,已成为仅次于 GoPro 和影石的行业第三。

但真正的标志性事件,发生在 2025 年 7 月 31 日。这一天,大疆正式发布了旗下首款全景相机 Osmo360,并喊出了 「一寸见乾坤」 的口号,开始 「跑步入场」。

影石的反击迅速、高调。就在大疆新品发布次日的凌晨,影石 CEO 刘靖康便在个人微博上发文,一面大度地向 「新玩家」 大疆表示 「祝贺」,为大疆的起雾问题做了解释,一面话锋一转,表达 「欢迎竞争,让市场更繁荣」 的态度,并宣布将自家的王牌新品 Insta360X5 降价 500 元,同时带着 「不怕比」 的态度,将 Osmo360 和影石 X5 一起加入了抽奖组合。

值得关注的是,刘靖康还在这条微博中特别提及了影石的独家功能,例如行业唯一可换镜片、唯一可以分享全景视频到微信并在线观看、唯一支持多模态大模型自动剪辑等。

这些显著降低产品使用门槛以及提升使用体验的细节,是影石核心竞争力的一部分,也是它将在无人机市场延续品质、拓展用户的依仗。

打一场非对称战争

从纸面实力来看,这似乎是一场实力悬殊的较量。

大疆的强大,并不仅仅在于其高达 70% 的市场份额,更在于技术、专利和供应链长久磨合而来的 「硬件帝国」。

截至 2023 年底,大疆在全球范围内拥有超过 3.8 万项技术专利,业务深入到操作系统、电池、电驱、电控等无人机核心零部件的自研自产。

这种全产业链的垂直整合能力,使其拥有了无与伦比的成本控制能力和硬件迭代能力。它在某种程度上类似于丰田和比亚迪,但所处的是一个已经没有充分竞争、由自己掌握绝对优势的市场。

相比之下,影石创新虽然在研发上投入不菲 (2024 年研发费用率达 13.93%),但其研发投入的绝对规模与大疆的宏伟计划相比,仍有数量级上的差距。

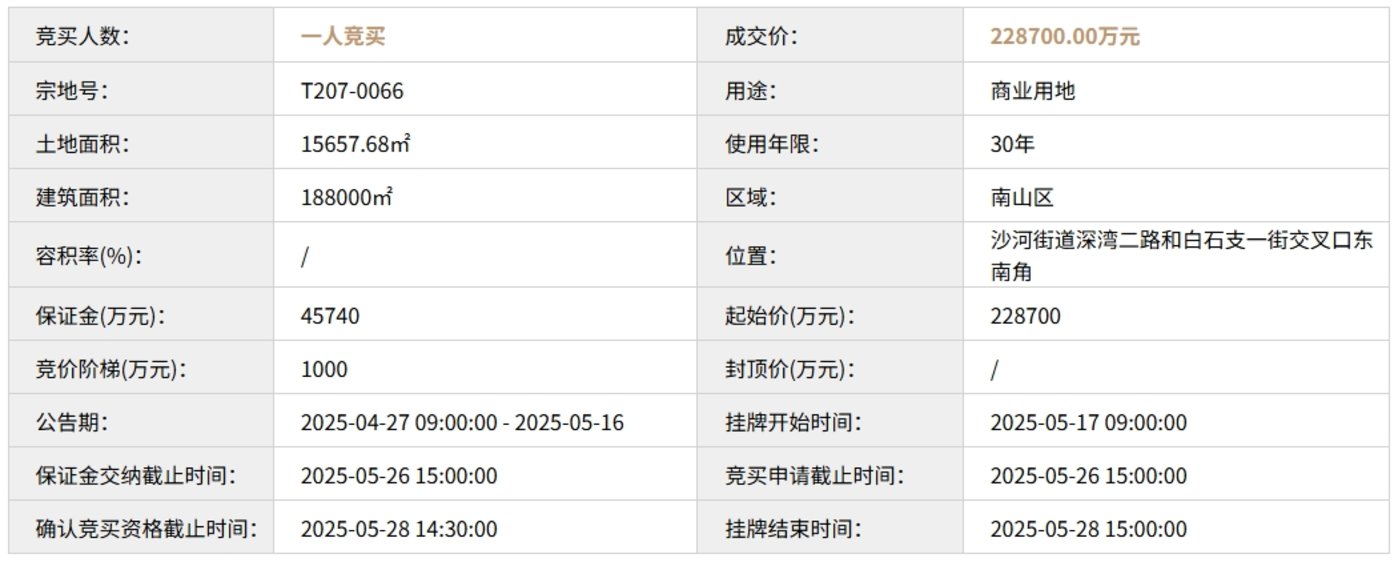

大疆今年 5 月底以 22.87 亿元的价格,拿下了深圳市南山区沙河街道 T207-0066 地块,用于建设智能航空系统产业生态全球总部项目。

根据 《项目产业发展监管协议》 披露,这个项目在 2024—2030 年 7 年间,竞得方累计纳入深圳市统计核算的工业产值须不少于 1960 亿元,服务业营收不低于 840 亿元,进出口额不低于 350 亿元,研发投入不低于 300 亿元。这可以视为大疆未来研发投入的一个衡量标准。

然而,战争的胜负手,往往不在于在敌人的优势领域进行正面碰撞。影石面对的,是一场典型的非对称战争。

影石在过去近十年间精心构建的、已获得全球数千万用户认可的软件生态和对内容创作者核心痛点的深刻理解,现在成了它进攻的武器。

大疆无人机以飞控、图传乃至云台和供应链成本作为核心优势,但影石提供了拓展用户的另一条思路。影石无人机产品的核心逻辑,不是复制大疆,而是将 「全景拍摄+智能剪辑」 能力从地面延伸至天空。

这套被用户津津乐道的工作流,精髓是用户无需学习专业飞手反复设计的、复杂的运镜路线,只需让无人机升空,一次性录制 360 度的全景视频素材。拍摄完成后,再通过软件完成镜头语言的设计。所以,用户不需要具备很专业的能力,就能实现让人心满意足的运镜、转场、破轴效果。

这种对内容创作者极度友好的工作流,极大地降低了高质量航拍视频的创作门槛,有望从大疆庞大的用户群体中,精准地切分出那些更看重内容创作效率和社交分享便捷性,而非极致飞行性能和专业级画质的用户。

与此同时,大疆近年在产品创新上屡被核心用户诟病的 「挤牙膏」 策略,也为影石的突围提供了宝贵的市场契机。

从 MavicAir2 与前代高度相似的外观和避障功能,到 Mavic4Pro 虽升级主摄像素但焦段停滞不前,再到 OsmoMobile7P 手机稳定器与前代几乎无差别的形态,大疆陷入了龙头常见的困境,即被部分用户认为缺乏颠覆性创新。

总之,用户始终对这种 「偷家」 行为乐见其成,他们期待这条充满活力的 「鲶鱼」,能有效刺激大疆的创新神经,最终让所有消费者受益。

根源于创始人的发展文化

这场战争的走向,很大程度上取决于双方创始人的性格与他们所塑造的企业文化。

与大疆创始人汪滔的低调、神秘和对技术的极致专注不同,影石的 90 后创始人刘靖康,从大学时代破解 360 创始人周鸿祎的手机号并因此赢得李开复等大佬关注,到其后创办视频广告技术公司 xAd 和校园直播项目 V 直播,其成长轨迹带有鲜明的技术极客、连续创业者与互联网时代的烙印。

这种烙印,深刻地反映在影石的企业文化上。

无论是 「撒钱狂欢」 的粗犷豪迈,还是 「减重激励」 的趣味盎然,这些看似不羁甚至出格的管理行为,给外界的感觉是一种高能量、结果导向、快意恩仇甚至带有些许 「江湖气」 的战斗文化,同时又不乏技术商业化的胸有成竹。

包括刘靖康在个人社交媒体上坦诚、直率的发言,也让人感觉到影石团队幕后的创造力、凝聚力和执行力。

也有人戏称,这是 90 后对 80 后的战争——刘靖康是 90 后,大疆创始人汪滔是 80 后,坊间喜欢传闻后者吃素,这个消息没有得到过证实,不过汪滔留给外界的 「隐者」 形象却十分鲜明。

但归根结底,大疆和影石都是 「进取创造型」 企业,它们的竞争不会太乏味。

大疆在 XP3.1 飞控系统成功后,把无人直升机飞到了珠峰,订单纷至沓来,迅速实现盈利。但汪滔认为这种 Easy money 会阻碍公司做大,所以才有了后续的故事。至今,外界依然把大疆员工可以染五颜六色的头发作为谈资,某种程度上折射了公司内部的氛围。

而对于影石,一家刚刚登陆科创板不久就拿到千亿市值成就的新晋上市公司而言,就像刘靖康所说,市场有需求,影石有发展的需要,进场是顺理成章,这就是影石的基因。一种无形的力量在牵引影石发展,不管是五年前还是现在,亦或是未来。

所以,在两个 「激进派」 兼 「实力派」 的交锋中,竞争不会诞生绝对意义上的输家。对于消费者和整个行业而言,这种最高水平的 「神仙打架」 无疑是幸事。我们有理由相信,在不久的将来,无论是天空还是地面,我们记录与分享世界的方式,都将因此次对决而发生深刻的改变。