文 | 创业最前线,作者 | 张珏,编辑 | 蛋总

随着夏天进入尾声、开学季临近,流感疫苗的接种窗口再次开启。

往年,大众对接种流感疫苗剂型的讨论大多为 「三价还是四价」,或 「国产还是进口」,今年在各个社交平台上出现一个新的讨论主题:裂解疫苗,还是亚单位疫苗?

裂解疫苗是长期以来市面上最常见的流感疫苗,而亚单位疫苗从去年起才开始在社区门诊广泛出现。

目前,国内能接种到的唯一一款亚单位四价流感疫苗是 「慧尔康欣」,终端价格在 350 元左右,甚至更高,是市场上最昂贵的流感疫苗之一。

(图 / 中慧生物官网)

生产这款亚单位四价流感疫苗的公司中慧生物,近期刚刚完成港股 IPO。

8 月 11 日,中慧生物成功登陆港交所,发行价为 12.9 港元/股,上市当天股价暴涨超 150%,此后一路飙升,市值一度冲破 200 亿港元。截至 8 月 22 日收盘,其股价为 51.5 港元/股,总市值为 202.62 亿港元。

已成红海市场的流感疫苗赛道,还有多少新故事可讲?

1、疯狂的新票

中慧生物-B 此前公布的招股结果显示,以 12.9 港元/股下限定价,集资净额 3.83 亿港元。香港公开发售录得超额认购 4006 倍,冻资 2100 亿港元,仅次于蜜雪集团的 5257 倍。

事实上,这支港交所新晋的 「超购王」 是由科创板转战而来。

2023 年 6 月,中慧生物向中国证监会提交申请,同年 9 月却主动撤回在科创板上市的申请,主要原因是考虑到港交所生物科技板块的活跃筹资活动、把握国际市场机遇的未来战略以及在科创板上市时间的不确定性等。

登陆港交所后,中慧生物连续暴涨。8 月 11 日上市首日,股价报 33.28 港元,涨幅达 157.98%。

接下来几日,中慧生物继续维持强势,目前其股价为 50 港元上下,相比其发行价已涨超 3 倍,总市值一度超过 200 亿港元。

这家疫苗企业新贵,出自一位非生物医药科班出身的创始人。

中慧生物由安有才于 2015 年创立。安有才早年职业经历包括 1987 年至 1992 年在秦皇岛市制镜厂担任办公室主任,1994 年至 2005 年在秦皇岛市第二建筑工程公司及其基础分公司任职。

安有才真正涉足生物医药领域始于 2010 年。2010 年 2 月至 2015 年 7 月,安有才担任北京合康源生物科技有限公司的执行董事兼经理。

合康源生物的母公司为中逸安科,专业从事人用疫苗研发、生产和销售。而合康源生物为母公司及其它关联方提供研发支持,包括流感病毒亚单位疫苗、流脑多糖疫苗等产品的技术准备与市场支持。

中逸安科拥有国内首个亚单位流感疫苗,商品名孚洛克,是三价亚单位流感疫苗。

2015 年,安有才创立中慧生物,并在同年 9 月至 2017 年 7 月期间兼任中逸安科董事。

公开资料显示,中慧生物共完成三轮融资,其中早期投资者如高特佳投资,早在 2019 年就主导了中慧生物 1.3 亿元 A 轮融资。

高特佳投资副总经理于建林向 「创业最前线」 表示,其出手是看好中慧生物创新驱动和国际化布局的战略。

于建林称:「区别于预防感染的传统疫苗,创新型疫苗不依靠经验,而是依托免疫学原理和最新技术,实现对传统疫苗全方位的迭代升级。」

创新型疫苗是指基于分子生物学与免疫学原理开发的新一代产品,包括亚单位疫苗、mRNA 疫苗、病毒载体疫苗等。

除了这款亚单位四价流感疫苗,中慧生物的另一款在研冻干人用狂犬病疫苗即将进入临床后期,以及其他 11 种在研疫苗布局。

与中慧生物在港股市场大受欢迎形成鲜明对比的是,老牌疫苗企业今年股价普遍承压。

Wind 数据显示,截至 2025 年 8 月 19 日,万泰生物下跌 19.44%,智飞生物下跌 9.96%,百克生物仅微涨 1.41%,只有华兰疫苗录得 8.92% 的涨幅。

而中慧生物在港股上市后股价连续暴涨,不仅甩开了板块低迷的阴霾,更以资本市场的热烈追捧彰显 「新票不一般」。

2、流感疫苗黑马

根据招股书披露,中慧生物仍处于亏损状态,但 2024 年营收同比增长 397%,从 2023 年的 5216 万元跃升至 2.6 亿元,增长的核心动力几乎完全来自其四价流感亚单位疫苗慧尔康欣。

这一产品于 2023 年 9 月才开始商业化销售,错过当年流感季前的接种高峰,导致 2023 年收入贡献有限。

而 2024 年,公司加大了推广和渠道投入,销售费用暴增超 150%,在全国市场迅速放量,直接改变了财务曲线。

从季度数据看,流感疫苗销售的季节性特征十分明显。2024 年第一季度收入仅 30.6 万元,2025 年同期虽有增长,但也只有 41.3 万元。

真正的收入高峰集中在下半年流感疫苗接种季,数据显示 2024 年全年营收较 2023 年增长四倍。

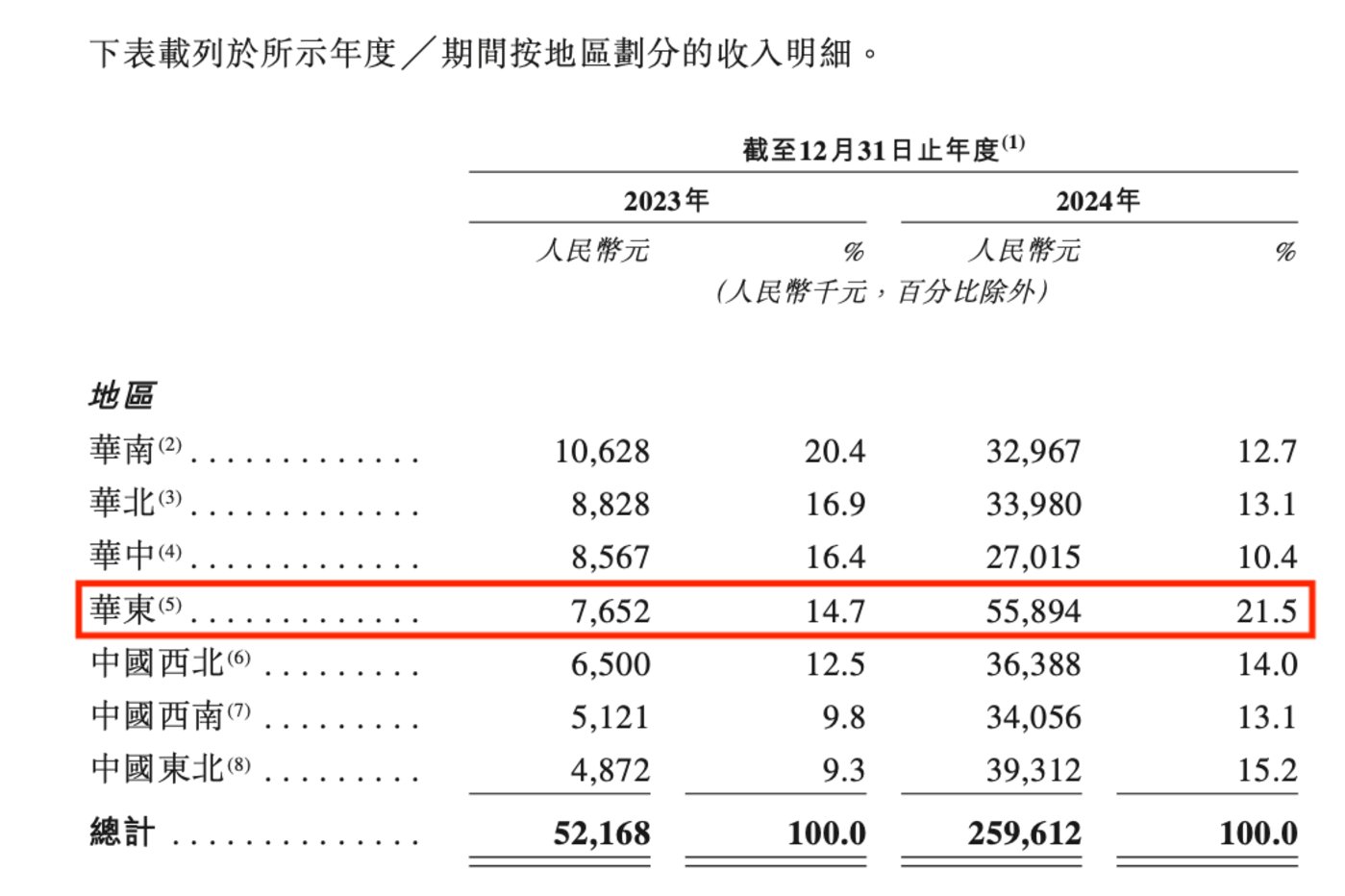

从区域表现来看,华东地区成为公司增长的核心引擎。

根据招股书,华东地区 2024 年全年收入较 2023 年增加约 4800 万元达到 5600 万元,占比由 14.7% 提升至 21.5%。推测这一变化与当地较强的支付能力、私立及连锁门诊密集度更高、渠道更愿意引入高客单价产品密切相关。

(图 / 公司招股书)

与此同时,2024 年东北、西北和西南市场合计贡献了约 1.1 亿元收入,较 2023 年增加约 9300 万元,显示公司在全国范围内的铺货与渗透率明显提升。

当然,这也与去年国内流感疫苗的 「突发事件」 有关:2024 年下半年流感疫苗接种高峰季,国内市场上唯一的进口流感疫苗——赛诺菲巴斯德因效价问题暂停在华销售,突然让出约 15% 的四价流感疫苗市场份额。

虽然华兰疫苗等老牌厂商在批签发量上占据优势,但门诊和社区渠道反馈显示,中慧生物的慧尔康欣成为意外的 「黑马」。

慧尔康欣价格远高于主流裂解疫苗——主流裂解疫苗的终端费用普遍在百元左右,而慧尔康欣的供货价 319 元/支,终端费用 350–400 元,却由于其疫苗的技术特性而受到接种人群的青睐。

「会选择巴斯德的人群,不会觉得 100 元的流感疫苗和 300 多元的流感疫苗在花费上有多么大的差别。」 有疫苗接种门诊机构的负责人曾表示。

亚单位疫苗的原理在于仅使用病原体的部分抗原成分,避免了全病毒带来的安全风险,副作用更小,同时能通过佐剂设计与免疫程序优化来保证保护效果。

也有渠道方反馈,家长带孩子前来接种的比例很高,这类群体对价格的敏感度相对较低。

2024 年是国内流感疫苗全面进入价格战的一年。国药、华兰生物、科兴生物、金迪克等纷纷将四价裂解疫苗价格降至百元以下,终端接种费用普遍在 100 元上下。

然而,价格下探并未显著扩大整体接种规模。去年,国内流感疫苗批签发总量约 8000 万剂,实际接种量约 5000 万剂流感疫苗,全民接种率依然徘徊在 4% 左右。

根据 Wind 数据,2024 年华兰疫苗的流感疫苗收入约 10.73 亿元,百克生物为 1.41 亿元,金迪克约 8000 万元。

而中慧生物的流感疫苗业务在商业化第二年就实现营收 2.6 亿元,在行业竞争格局中显得格外突出。

3、疫苗行业洗牌中

作为自费类二类疫苗,流感疫苗的核心竞争力可能并非完全是价格。但在国内市场,高昂的价格必然影响市场占有率。

中慧生物正在尝试通过支付端进行突破。就在 8 月 12 日,国家医保局公布了 2025 年国家基本医疗保险、生育保险和工伤保险药品目录及商保创新药目录调整初步形式审查名单,中慧生物的这款四价流感亚单位疫苗在列。

这是 121 个通过初审的药品中唯一的疫苗产品,也是预防性生物制品首次试探医保支付体系。进入商保目录意味着高价疫苗有望在接下来获得支付支持,从而扩大市场覆盖面。

《基本医疗保险用药管理暂行办法》 明确规定 「预防性疫苗不纳入基本医疗保险药品目录」。流感疫苗接种对自费的高度依赖是渗透率不足的原因之一,这也使得价格战成为企业争夺有限需求的主要手段。

事实上,整个疫苗行业正面临前所未有的压力。数据显示,2024 年疫苗行业营业收入均值为 71.31 亿元,较 2023 年的 90.99 亿元下降 21.63%;净利润均值从 12.22 亿元降至 7.87 亿元,降幅达 35.60%。

2025 年则更加动荡。行业龙头智飞生物 2025 年上半年实现营收 49.19 亿元,同比暴跌七成以上,净利润亏损 5.97 亿元,这是其上市以来首次转亏。

华兰疫苗 2025 年一季度营收 2428 万元,同比下滑近三成,净利润同比下降 15%;同期,金迪克营收 346 万元,同比下降 30.97%,净亏损 1758 万元。

对此,于建林对 「创业最前线」 表示:「国内疫苗行业处于深度调整期,正经历从 『规模扩张』 向 『质量提升』 的转型阵痛期。」

他认为,中国疫苗产业在研发制备技术方面虽然已取得长足进步,部分领域达到国际先进水平,但在核心技术平台、生产工艺和质量控制等关键环节仍存在明显差距。

但同时,国内多家公司 mRNA、重组蛋白、病毒载体为代表的疫苗新技术平台发展迅速,也有不少公司布局海外市场。

例如以 mRNA 技术起家的疫苗公司沃森生物,其 2024 年海外业务收入达 5.7 亿元,同比增长约 98%。

目前,中慧生物的一款早期阶段的关键产品——重组呼吸道合胞病毒疫苗也在美国成功申请临床批件,展现了国际化布局的战略意图。

在于建林看来,国际疫苗供应格局变化为中国企业出海制造了窗口期。

「全球疫苗市场长期以来由葛兰素史克、默沙东、辉瑞和赛诺菲四大巨头主导,约占据 90% 的市场份额。但新冠疫情暴露了全球疫苗供应体系过度集中的风险,许多国家开始寻求供应来源多元化,减少对传统疫苗强国的依赖。」 他指出,「这种 『去中心化』 趋势为中国疫苗企业提供了难得的市场机遇。」

不过,国际疫苗市场相当复杂。从监管壁垒到文化差异,从国际竞争到供应链风险,企业需要克服多重挑战才能在海外市场站稳脚跟。

政策支付改革尝试、技术差异化竞争以及出海布局策略,都显示出整个疫苗行业迎来洗牌。在此之下,中慧生物和中国疫苗企业的新故事可能才刚刚开始。