前不久,一份名为 「总局新印关于电视剧创作的若干举措 (21 条)」 的网传新规在业内流传开来,引发了业内人士大规模集中讨论。

18 日,广电总局发文部署促进广电视听内容供给工作,印发实施 《进一步丰富电视大屏内容促进广电视听内容供给的若干举措》。举措宣布落地,迅即引爆市场。当天,影视板块全线飙升,截至午间收盘,百纳千成、华策影视、慈文传媒、欢瑞世纪纷纷涨停。华西证券分析道,影视行业或许迎来 「游戏版号放开」 式修复窗口,「影视行业属于内容供给强驱动型产业,若审批效率提升、题材空间扩大、放开地区限制,修复路径或将复制游戏行业的触底反弹。」

北京日报发布广电总局措施 (图源: 微博 @北京日报)

《若干举措》 从集数时长到题材审查,涉及剧集行业的方方面面,每一项都切中行业痛点。其中,值得注意的一条是,推动优秀境外节目引进播出。这意味着,内容供给层面开源,将会为国内观众带来更多的好剧佳作,同时倒逼国内创作者进行优质化精品创作。

引进剧配额限制距今已有十年时间,海内外市场的情况早已大不相同。在毒眸看来,欧美日韩的内容质量不复以往强势,全球普遍性的 「创意荒」 并不会让国产剧受到太大的冲击,只有诚如 《黑暗荣耀》《怪奇物语》 这类绝对意义的爆款引进才会引起内容市场的海啸。

而对平台方来说,各家早已从 「烧钱」 买版权的内容战争中冷静下来,都知道现在看的是谁眼光独到,用差异化内容吸引观众,形成新的竞争维度,在这种情境下,新一轮的内容版权之战兴许不会平静,但也并不会焦灼。

最重要的还是观众层面,高质量海外剧的主要受众是年轻高知人群,在 Z 世代观众早已文化消费迁移的当下,这类产品是否还具有独特吸引力,仍是一道存在多种可能的未解之题。

引进剧的过去

引进剧几乎伴随着 80、90 后的童年,但是对于 00 后、10 后来说,似乎有些陌生。

2014 年 3 月,广电总局陆续下发 《关于进一步加强网络剧、微电影等网络视听节目管理的补充通知》《关于进一步落实网上境外影视剧管理有关规定的通知》,对于引进剧提出了数量限制、内容要求、先审后播、统一登记四项原则,引进剧数量大幅下跌,00 后、10 后少有在荧屏上观看的机会。

而在此之前,引进剧曾是国内剧集市场一个重要的供给源头。20 世纪 80 年代初,出于缓解国内电视节目匮乏,对引进剧没有太多的硬性限制,各种新鲜的引进剧打开了观众观察世界的一个大门,剧中穿搭成为风靡一时的潮流,吸引观众争相模仿。1980 年的 《大西洋底来的人》 曾引得不少人模仿男主角麦克·哈里斯佩戴墨镜,那时的墨镜也被称为 「麦克镜」。

1990 年 《大西洋来的人》 剧照 (图源:豆瓣)

日剧 《姿三四郎》、巴西剧 《女奴》、新加坡剧 《雾锁南洋》 等各类引进剧都取得了不错的收视成绩,观众在这一时期也渐渐培养起了审美偏好,对内容有了更高的要求。比如,集数较多,被戏称 「裹脚布」 的拉美剧逐渐消失在观众视野。

随着引进剧的数量不断扩大,相关政策规范应运而生。1990 年,广播电影电视部颁布的 《关于引进海外电视节目管理的暂行规定》,对引进剧首次有了明确性的规定。而专门的电视频道 CCTV-8 在 1999 年出现,更是对引进剧的来源、播出时段有了专业的调控,使得节目内容进一步丰富。

在这一背景下,引进剧迎来了最火热的春天。由于文化的趋同性,港、台、新三类引进剧得到了观众的偏爱,其中,最典型的是风靡大江南北 「琼瑶剧」,《婉君》《梅花烙》 为代表的悲凄浪漫爱让苦情戏成为当时的主流,1998 年的 《还珠格格》 更是做到了真正的 「万人空巷」。

进入千禧年,日韩文化势头强劲,快速俘获了一大批观众,《人鱼小姐》《澡堂老板家的男人们》 等剧成为 「妈妈们的最爱」,《浪漫满屋》《我的女孩》 等剧则成了少女的心头爱。2008 年更是被视为韩剧的增量拐点,CCTV-8 收视调查显示,1 月 1 日至 5 月 10 日 《海外剧场》 中韩剧的播出比例为 19%,足有五分之一。

当时还只有省级电视台才有引进海外剧的指标和权力,可随着互联网的崛起,引进剧的获取途径开始转移到了互联网,尤其在论坛贴吧等平台,影视爱好者自发地进行免费资源交流,从源头到发行,一条产业链隐秘地在互联网不断扩张。

彼时,视频网站的 「草莽时代」 正在野蛮生长。有学者曾提到,逐渐扩大的市场需求,使得一些正在发展起步的 UGC 视频网站,开始与片源提供方主动联系合作,以增加网站点击量。

于是,在 2009 年,广电总局下发 《广电总局关于禁止以栏目形式违规播出境外影视剧的通知》,强调未取得版权许可及 《电视剧发行许可证》 的海外剧,不得在互联网传播。

而此时,各大视频网站均有了起势之态,在缺少 「内容弹药」 的背景下,开始与获得许可证的电视台合作,取得发行许可证,投入引进剧的争夺战中。一场属于互联网平台的内容之战,吹响了号角。

加速平台之争

如果说,2016 年左右的 IP 时代,IP 是各家疯抢的 「香饽饽」,那么在 2010 年前后,引进剧才是最炙手可热的 「宝贝」。

网络视频平台初期内容供给不足,想要抢占市场,必须从内容源头入手,有着广阔市场前景的引进剧便成了各家的主要 「烧钱」 方向。

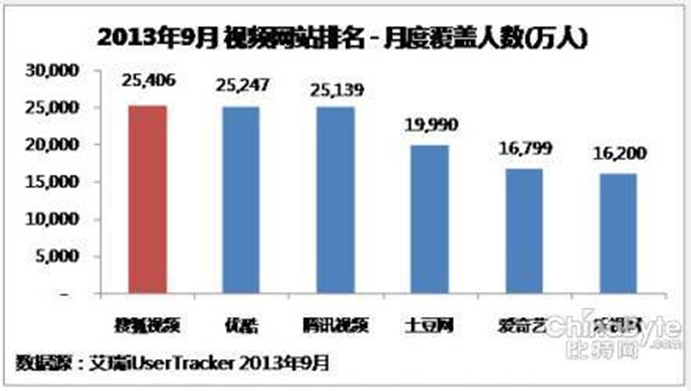

2010 年,搜狐视频与迪士尼合作上线了 《迷失第六季》,成为了首家引进正版美剧的视频平台,凭借着丰富的正版美剧资源,搜狐视频抢先在视频网站的竞争中占据优势。

之后的搜狐视频更是凭借着独具一格的眼光,悉数将 《纸牌屋》《生活大爆炸》 等艾美奖获奖作品一一拿下,通过内容质量吸引到了大批用户。根据艾瑞 2013 年 9 月发布的数据显示,搜狐视频以 2.54 亿的用户覆盖,位列各视频网站第一。

2013 年 9 月视频网站排名 (图源:水印)

在其它视频平台还在与盗版视频 「纠缠暧昧」 时,搜狐视频率先用行动表态,用正版捍卫市场价值。时任 MPA 美国电影协会中国区版权保护总监的彭炜曾表示,「搜狐视频是最早购买美剧正版版权的视频网站,通过正版视频,越来越多中国影迷开始接受和喜爱美剧,美剧灵活的制作和播出模式也在影响一些中国制作机构。」

在搜狐视频和优酷在美剧市场打得火热时,爱奇艺选择从韩剧入手。

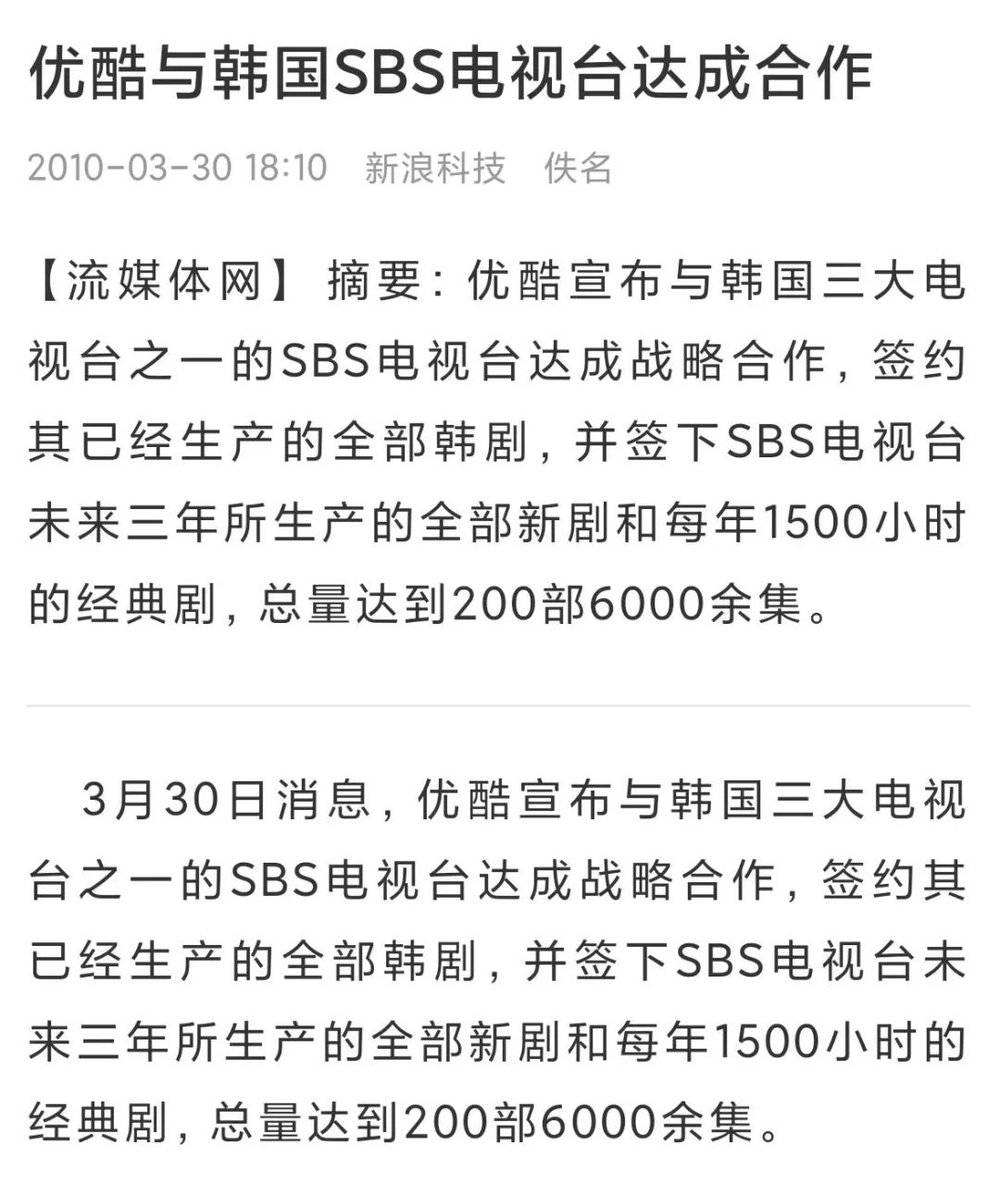

2013 年,爱奇艺购入 《来自星星的你》,剧集上线首周播放量破千万,「啤酒和炸鸡」 一时成为了大街小巷的热门美食。而优酷也早有布局,在 2010 年跟韩国 SBS 电视台达成战略合作,签下了 SBS 三年新剧,总量达到了 200 部,《继承者们》《屋塔房王世子》 等热门韩剧,让优酷成了当之无愧的 「韩剧大户」。

2010 年优酷与 SBS 合作新闻 (图源:百度 @新浪科技)

在这一趋势下,搜狐视频跟风而上,以单集 20 万美金的价格购入 《制作人》。然而,2014 年广电总局陆续下发的各项规定,让网络视频海外剧进入审核播放的收窄阶段,受到政策影响的 《制作人》 无法保证同时播出,必须等全集播放完经广电审查后,才能上映播出,三个月后,姗姗来迟的 《制作人》 难以复刻 《来自星星的你》 的盛景。

与此同时,搜狐视频引以为傲的美剧库,也因为 《生活大爆炸》《破产姐妹》 等热门美剧的下架,一时元气大伤。而腾讯视频宣布与 HBO 达成战略合作关系,保证了美剧内容供给,这让搜狐视频往日优势不再。

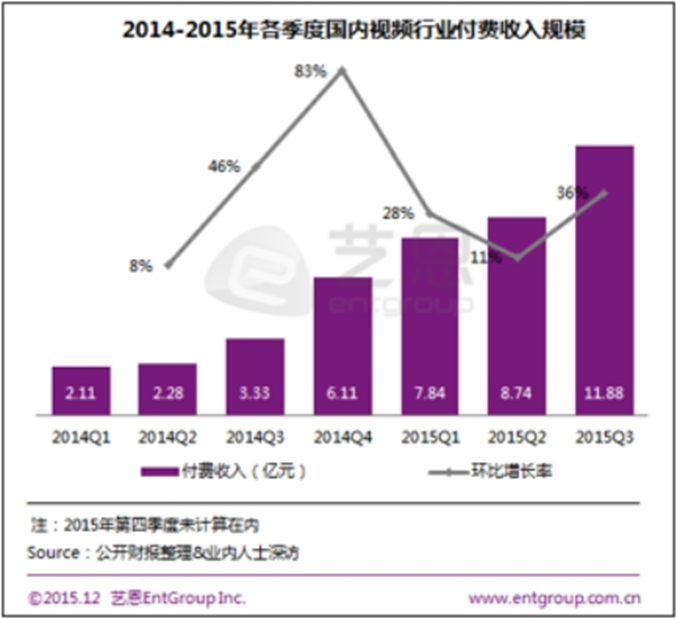

2014-2015 年各季度国内视频行业付费收入规模 (图源:艺恩)

值得注意的是,在这一年,长期以来各大平台投入的内容资源培养起了用户付费意识。据艺恩数据,2015 年是视频平台进入付费模式的增速年,2015 年第三季度较 2014 年初增长 463%。爱奇艺大胆播出的第一部会员差异化排播模式的网剧 《盗墓笔记》,令其成为第一家会员人数破千万的视频平台。

不过,国产网剧还需要时间沉淀,海外市场仍有吸引力。2015 年海外付费版权剧占据了全部剧种的 57%,其中韩剧以 35% 成为版权剧的付费主力,证明了韩剧市场还可以 「搏一搏」。为了守住播出时差,以及保证审核要求,爱奇艺开启了审核版权引进模式,即视频网站先与海外制作单位协商,将完整剧集交由广电审核后,再实现同步播放。最终,《太阳的后裔》 每集近 10 亿播放量的成绩,再次将爱奇艺托举到了高位。

然而,《太阳的后裔》 成功背后的风险巨大,不仅考验着视频平台与制作单位之间的博弈,更重要的是决定一切的剧作品质一旦不佳,就容易引发多米诺骨牌效应。而且,来自星星的你》 售价每集才 4 万美元,三年后的 《太阳的后裔》 已经涨到了每集 25 万美元,引进剧版权费开始水涨船高。

对于观众来说,引进剧普遍有所删减,且同比播出有明显的滞后时间,于是,纷纷转身投入盗版资源的怀抱中。如此一来,引进剧对平台来说就成了 「吃力不讨好」 的事儿。

在这一背景下,《花千骨》《青云志》 等改编自网文 IP 的作品成为市场主流,各家视频平台便迅速转换赛道,将钱砸在了 IP 上,引进剧很快便成了前尘往事。

可以说,无论是引进剧时代还是 IP 时代,对于视频平台而言,内容之战的本质都是抢占内容源头,保证市场地位。而如今的精品化时代,不再讲求以量取胜,谁独具鹰眼,谁才能拔得头筹。毕竟,行业洗牌,从未停下来过。

海外市场不再强势

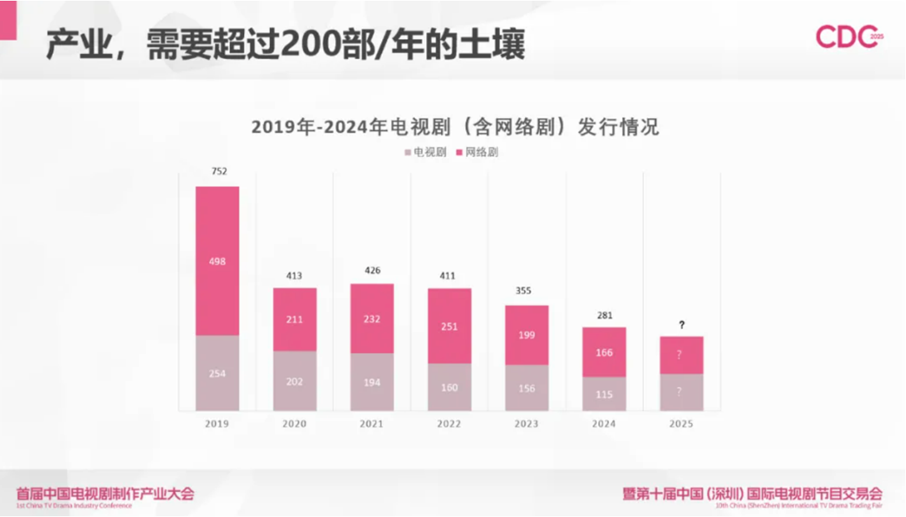

从供给层面来看,当下引入引进剧确实大有必要。在年初的首届中国电视剧制作产业大会上,中制协副会长兼秘书长、柠萌影视董事长苏晓就曾提到,剧集产量下滑令人担忧,若产量过低,资本和人才将流失,行业创新可能停滞,年产 200 部以上是行业必须坚守的基准。

现实数据的残酷,进一步验证了从业者的担忧。根据 《2014 年度中国剧集产业年度发展报告》 显示,2024 年电视剧 (含网络剧)发行数量为 281 部,比五年前的一半还要低,距离 200 部底线只有 「一步之遥」。

2019 年-2024 年电视剧 (含网络剧) 发行情况 (图源:CDC)

只不过,现在这个关头让引进剧来填补内容产量,能起到多大的实际收效呢?海外市场相对十年之前,早已不可同日而语,海外市场自身也面临着不同程度的难题。

之前毒眸在文章中曾提到,在 Netflix 的影响下,韩剧市场泡沫化影响越来越严重,导致不少中腰部制作公司被 「流媒体泡沫」 吞噬。韩媒也曾报道,当下韩剧已经很难拉到赞助,以前还有 10~20 个植入,现在完全没有了。

于是,有质感的韩剧纷纷向全球化市场迈进,丧失了其独特性,优质人才也被 OTT 平台的规则压榨,变成了套路至上的写手。

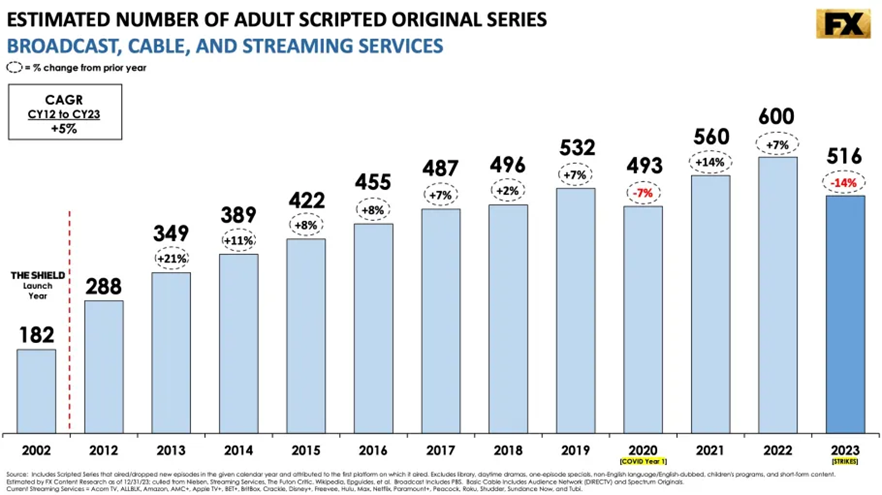

另一边的美剧市场也不好过。受到疫情和好莱坞的双重影响,好莱坞业务萎缩严重,一位制片人接受 《Deadline》 采访时提到,「我从未见过大家如此对环境感到沮丧。除了 Netflix,现在没有公司在大量购买内容作品。」 据 FX 统计,不算 2020 年,原创剧集数量在 2023 年首次减少,跌幅达 14%。

北美近 20 年电视剧发行情况 (图源:FX)

剧本销量减少让编剧们更多将精力放在剧本推广,提高成功率,而整体交易量的减少,促使不少编剧只能另谋其他工作,来维持基本生活。

虽然各地的问题不尽相同,但是当制作产业链的源头出现崩塌,恶性循环就会不断发生。看起来,海外市场还时不时有爆款出现,可放眼全球,几个月才能凑出一个,也是令人唏嘘。

不过,对于长视频平台来说,引进剧的回归,终归是利大于弊的。如果以电影市场作为例子,国内的平台除了承担 「出品方」 角色之外,也同时承担了 「影院」 的角色。如今的电影市场,引进片虽然也并非主角,难以对国产片造成实质性威胁,但总能在淡季承担起补充供给的作用,给影院创收。而引进剧未来对长视频平台的价值,概莫如是。

另一方面,随着观众的审美阈值在不断提升,若能对国产剧的内容创作升级形成倒逼作用,自是更佳。今年以来,海外有重拾韩式细腻的 《苦尽柑来遇见你》、利用一镜到底拆解悬案背后社会弊病的 《混沌少年时》、用高密度快剪辑还原医疗一线的 《匹兹堡医护前线》 等作品,都在用自身创新性验证长剧的可能性。

《苦尽柑来遇见你》《混沌少年时》《匹兹堡医护前线》 海报 (图源:微博 @人人视频 @顾剑)

当国产剧的内容在引进剧的同台竞争中,实现了突破性成长,那么这类具备核心竞争力的作品,不仅能立足本土市场,更能跻身全球舞台,文化出海将会以可持续性的方式大步迈进。

参考资料

1.《中国引进的海外电视剧 (美日韩除外) 回顾》,潘娜,中国传媒大学国家传播创新研究中心

2.《国内视频网站海外剧引进模式分析》,陈洁,山东艺术学院学报

本文来自微信公众号:毒眸,作者:李欣媛,编辑:刘南豆