每经记者|赵云 每经编辑|彭水萍

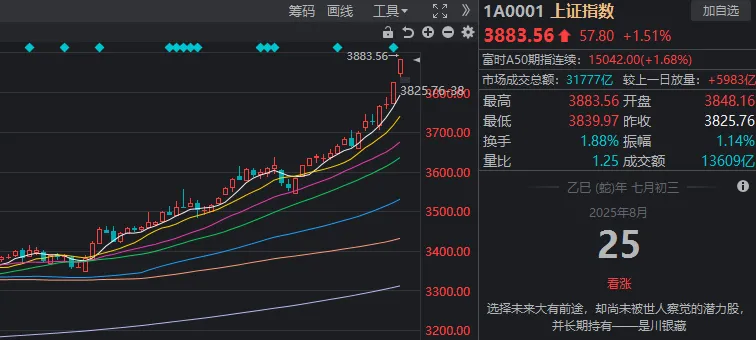

8 月 25 日,市场全天震荡走高,沪指逼近 3900 点,创业板指领涨。截至收盘,沪指涨 1.51%,深成指涨 2.26%,创业板指涨 3%。

板块方面,稀土永磁、白酒、CPO、通信设备等板块涨幅居前,美容护理等少数板块下跌。

全市场超 3300 只个股上涨。沪深两市全天成交额 3.14 万亿元,较上个交易日放量 5944 亿,为历史第二高成交额。

经过上周五的大涨,叠加整个周末对 「慢牛」「科技牛」 的发酵,今天 A 股如期高开,但仍未逃脱冲高回落的 「规律」。

11:11,三大股指纷纷拐头向下,午后回落至早盘低点附近震荡。

而作为这几天涨得最多、关注度也最高的「科技牛」 代表,科创 50 指数日内的 「见顶回落」 发生在更早的 9:35,回调幅度也最大——涨幅从接近 6% 到最低约 0.5%。

但或许是3 万亿元的量能给了市场信心,午后,三大指数竟再度上攻,沪指收于日内最高点 (3883.56 点)。

这样强势的表现,应该如何理解呢?市场在 「加速赶顶」 吗?

所谓 「牛市不言顶」,其实跳出日内走势,我们能看到更多。

本轮 「慢牛」 的两大 「规律」

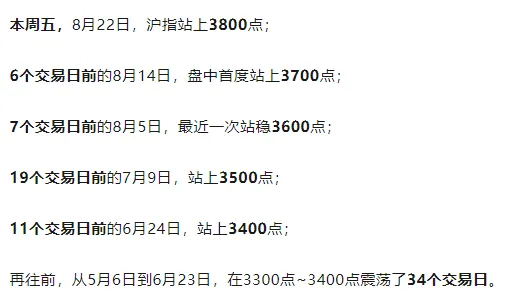

在上周日的推送中我们提到,沪指在站上 3500 点后,攻克整数关口花费的时间,变得越来越短。

今天,沪指跳空高开于 3848.16 点,早盘最高涨至 3880.92 点;并且在回落后,仍留有向上缺口(3825.76 点至 3839.97 点),这也是强势的表现。

因此,这一规律目前并未失效。在乐观者看来,沪指本周站上 3900 点甚至逼近 4000 点都有可能。

但本轮行情中,沪指乃至整个大盘,还有另一个规律——

当偏离 5 日线过多 (即短期超涨)时,指数几乎必定在 2~3 个交易日内回归均线。比如 6 月 25 日至 6 月 27 日,7 月 22 日至 7 月 24 日,8 月 6 日至 8 月 8 日,沪指均有类似表现。

这似乎可理解为,本轮 「慢牛」 行情是在有意避免情绪过热的情况发生。或者说,「清理浮筹」 变得频繁。

而且,该规律的另一面在于——回调至均线后往往能得到有力支撑,多数时候是 5 日线,少数时候是 10 日和 20 日线。

基于此,今日市场「冲高回落再冲高」,也可理解为:

「上攻」 与 「回调」 的进程,都在加速,「分歧转一致」 的节点也可能随之提前。

此外,中信证券昨日一则研报也从侧面论证了当下的回调还远非 「市场见顶」。

其表示,从各类资金情况来看,此轮行情持续到现在主要的发起者和推动者并非散户;事实上本轮行情从起步到加速,核心线索都是围绕产业趋势和业绩;既然都是聪明的钱入场占主导地位,就不能执迷于类比过往行情走势。

「随着 2020~2021 年发行的产品整体步入盈亏平衡区域,市场会有个新旧资金接力的过程;未来行情的延续需要的是新的配置线索,而不是拘泥于 『钱多』 和流动性。」

配置上,其建议继续聚焦资源、创新药、游戏和军工,开始关注化工,逐步增配一些 「反内卷+出海」 品种,9 月消费电子板块也值得关注。

顺周期接棒领涨

与上周五科技线全面爆发不同,今天多数科技题材盘中都出现了冲高回落,前后排表现分化。作为 「科技牛」 核心的寒武纪,早盘股价冲高至 1391 元后回落,但尾盘又收在高位。

从板块来看,即便午后二次回流,截至收盘,科技线仍有分歧,仅剩 F5G、CPO、通信设备等概念涨幅居前。

接棒领涨的是偏顺周期板块,包括有色金属 (稀土永磁)、白酒、地产等方向。

有分析称,有色金属板块大涨,主要有两方面原因。

一是市场对美联储 9 月降息的预期提升。据新华社报道,当地时间 8 月 22 日,美联储主席鲍威尔在怀俄明州杰克逊霍尔举行的年度经济研讨会上发表讲话,暗示尽管当前通胀上行风险依然存在,但美联储仍可能在未来数月降息。

机构表示,随着全球流动性的边际宽松,有色金属价格将获得向上支撑。同时,国内的财税金融等政策有望持续发力、释放内需潜力,叠加美国近期经济数据显示其实现软着陆的可能性,市场风险偏好上升,工业金属在金融和商品双属性共振加持下,价格有望偏强运行。

二是政策面催化。日前,工业和信息化部、国家发展改革委、自然资源部三部门发布 《稀土开采和稀土冶炼分离总量调控管理暂行办法》。

国泰海通有色团队表示,临近新能源汽车旺季,国内外企业补库需求较强,推动近期稀土价格上涨。此次管理办法施行后,稀土价格上涨动力仍较强,重点关注中重稀土冶炼分离企业。

而以万科 A 久违触及涨停为标志,地产板块的异动源于一则消息利好。

8 月 25 日,上海市住房城乡建设管理委、市房屋管理局、市财政局、市税务局、人民银行上海市分行、市公积金管理中心等六部门联合印发 《关于优化调整本市房地产政策措施的通知》,包括调减住房限购、优化住房公积金、优化个人住房信贷以及完善个人住房房产税等政策。《通知》 自 2025 年 8 月 26 日起施行。

中泰证券研报称,2025 年 1-7 月房地产行业各项销售数据虽仍处低位,但 「止跌回稳」 政策基调延续,核心城市购房政策持续优化,市场信心仍处修复期,预计随着稳销售、稳资金等政策持续落地,行业有望迎来底部企稳。继续看好房地产板块的中长期配置机会,建议关注布局一二线城市、基本面稳健、安全边际较高的房企。

封面图片来源:视觉中国-VCG211298090733