文 | vb 动脉网

国内药企终于迎来了丰收期。

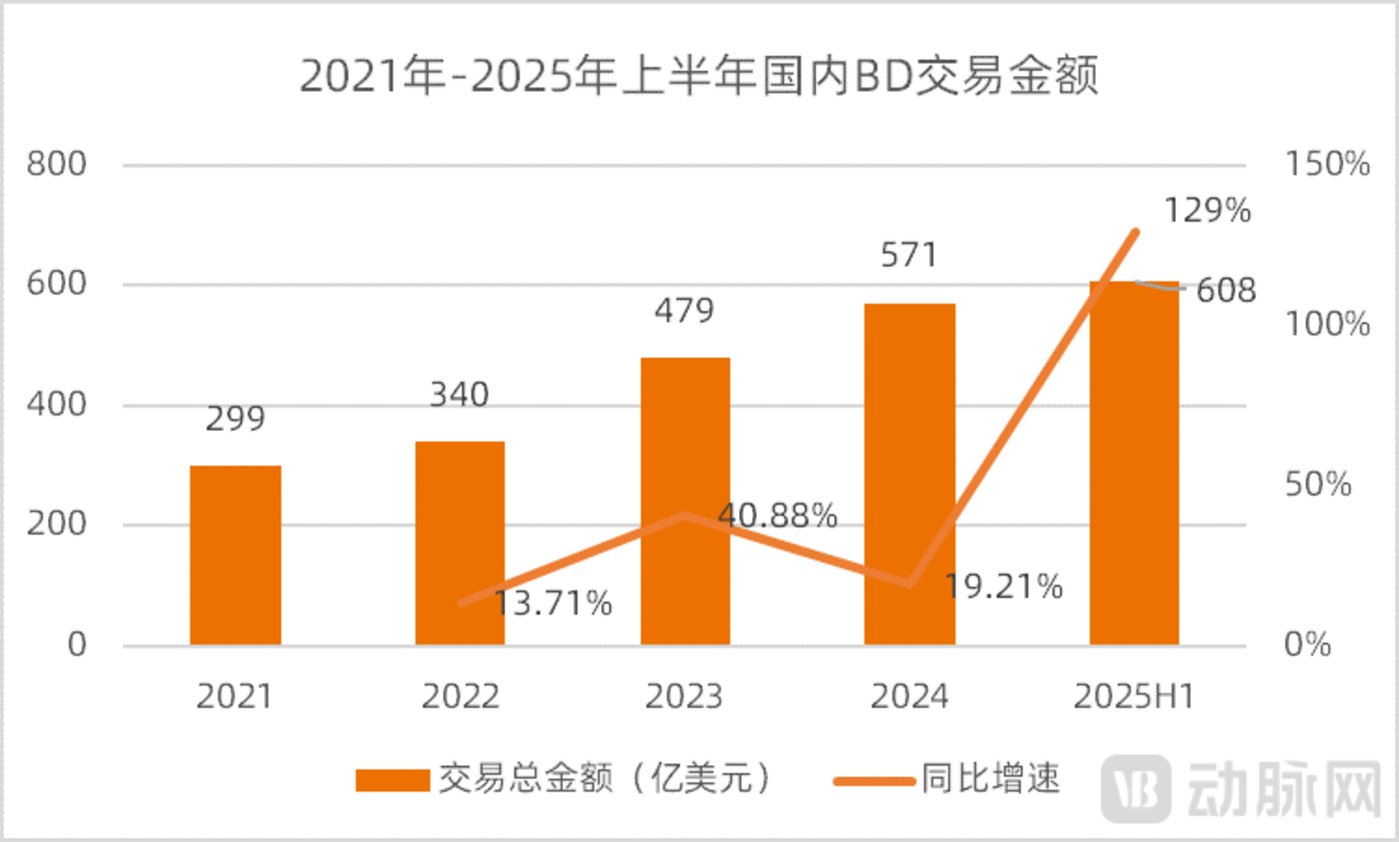

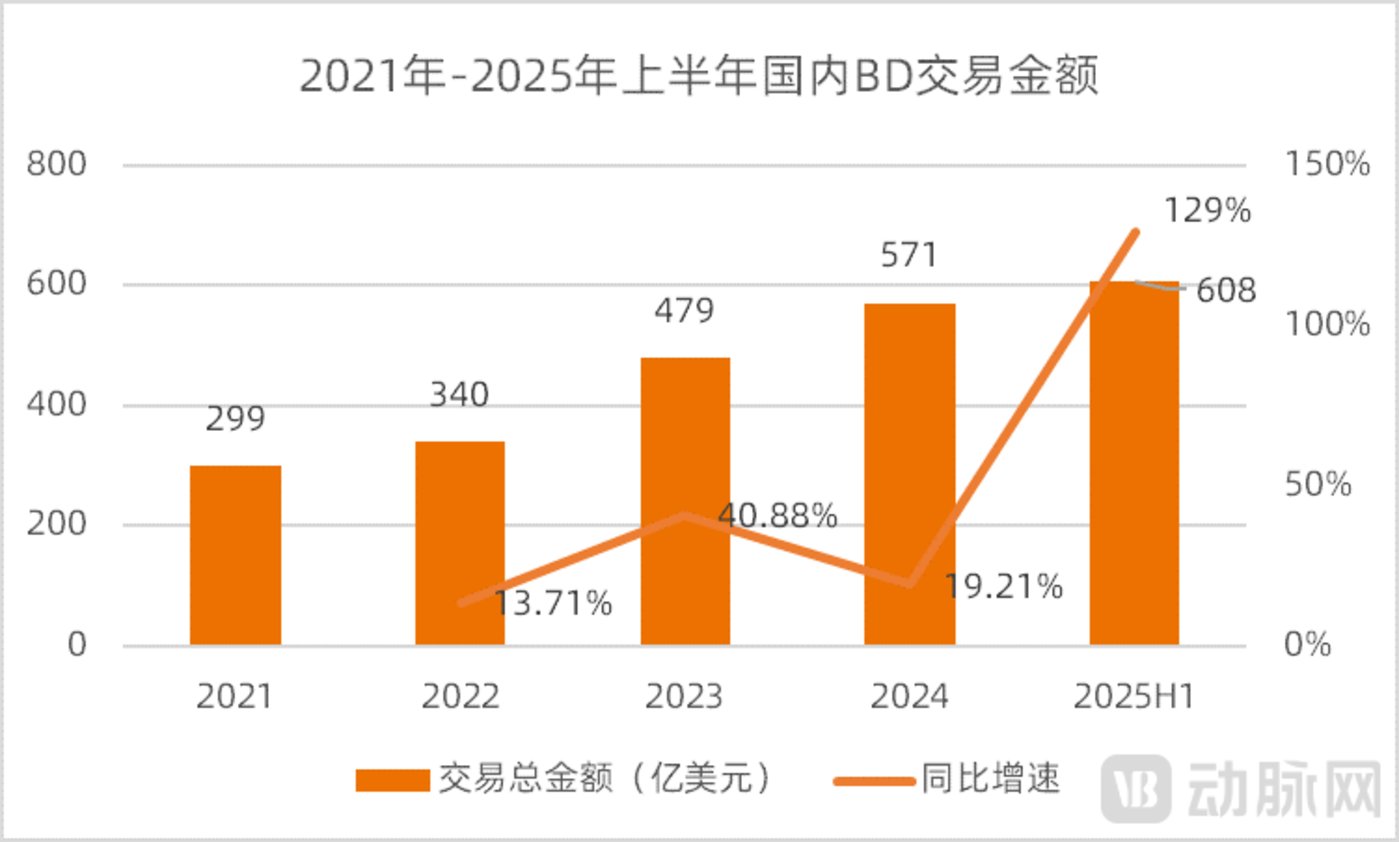

今年以来国内药企的大额 BD 不断涌现,仅上半年国内的 BD 交易总额就已经达到了 608 亿美元,同比增长了 129%。今年上半年的交易总额比 2024 年全年 (571 亿美元) 还要高。

图 1. 2021-2025H1 国内 BD 交易情况 (数据来源:医药魔方,动脉网整理)

最近五年,中国药企的 BD 交易中 License-out 的占比不断提升。到今年上半年,License-out 类的交易已经占到了总金额的 90% 以上,海外资金流入国内药企的趋势十分明显。

国内药企依托国内的产业链和人才优势,在创新药研发领域积极布局,总体呈现出 「多快好省」 的特点:在研创新药管线多、研发进度快、研发质量高、成本低。在这种情况下,国内药企的研发管线已经成为海外药企进行产品引进的重要来源。目前中国的 BD 金额已达到全球同类交易总额的 30% 左右。

国内创新药的这种火爆行情还能不能持续下去,大额 BD 接下来会出现在哪些领域,这些问题是大家当下最为关注的。对这些问题的看法也将影响国内的投资机构和药企未来的布局方向。

未来大额 BD 将出现在竞争激烈的热门领域

国内的 BD 交易早期以 License-in 为主,自 2021 年之后,License-out 交易开始爆发,国内药企也随之从创新药项目需求方变为提供方。数据显示,License-out 类交易在国内创新药 BD 交易总额中的占比已经从 2021 年的 45% 提升到 2024 年的 91%(医药魔方数据)。出海与国际化已经成为国内创新药企业拓展收入的重要来源。

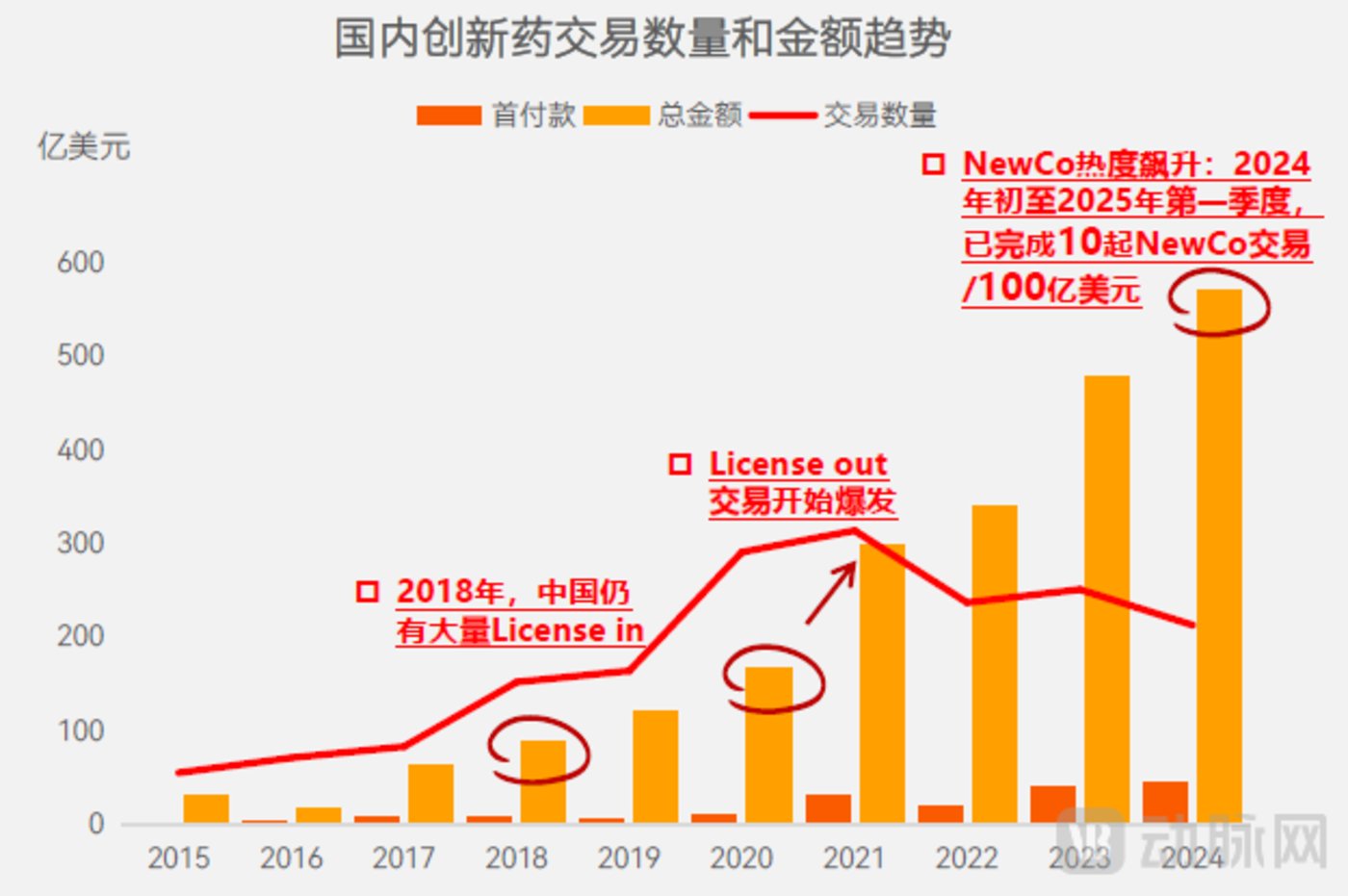

分析 2021 年 License-out 交易爆发后的交易金额和交易数量,我们发现虽然交易总金额在持续增长,但交易数量却并没有表现出同样的变化趋势。

图 2. 国内创新药交易数量和金额趋势 (数据来源:动脉智库)

这一现象反映了 2021 年之后国内并购交易的单笔平均金额在增长,这是推动国内 BD 交易总额快速上涨的主要原因。

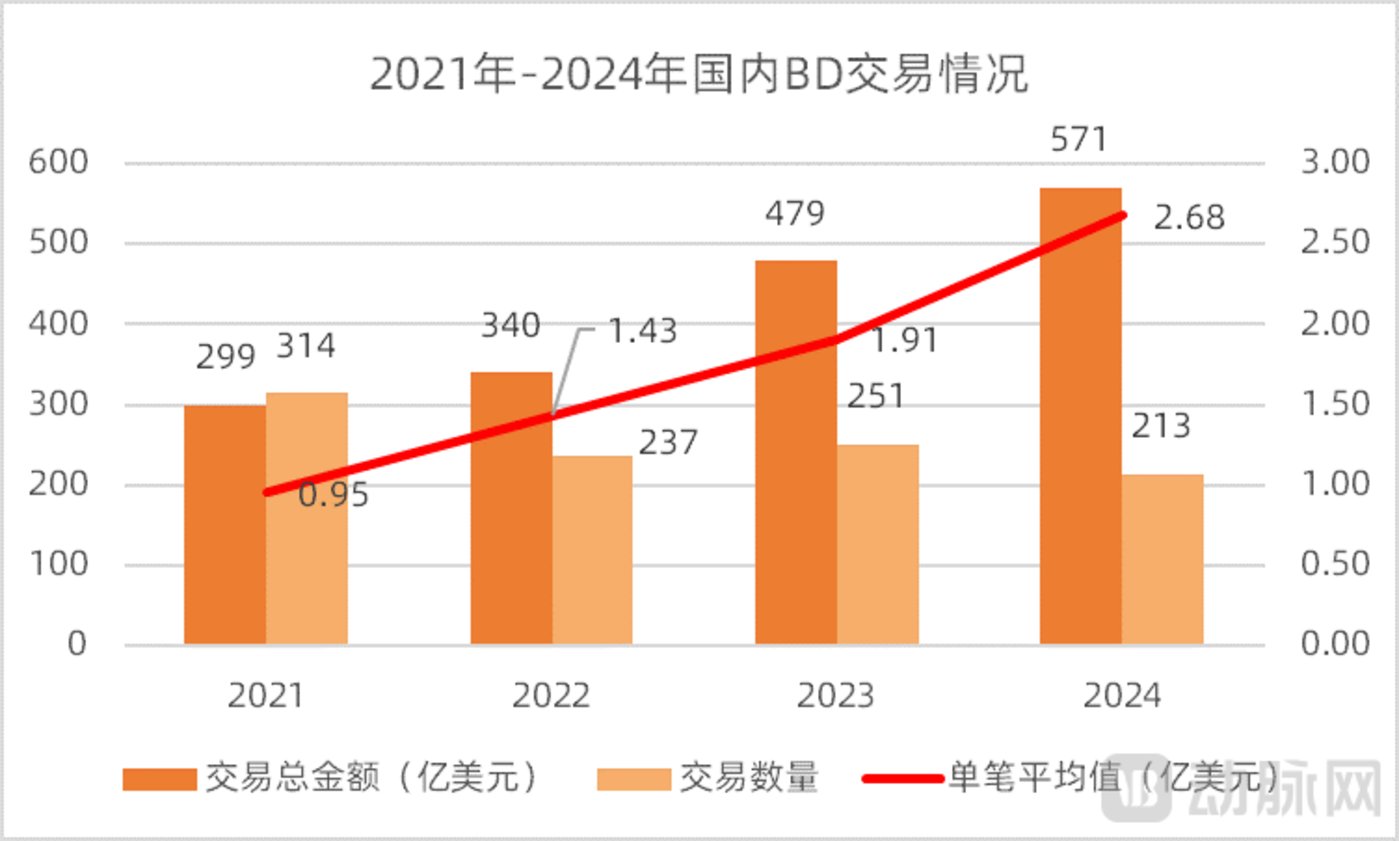

图 3. 2021-2024 年国内 BD 交易情况 (数据来源:医药魔方,动脉网整理)

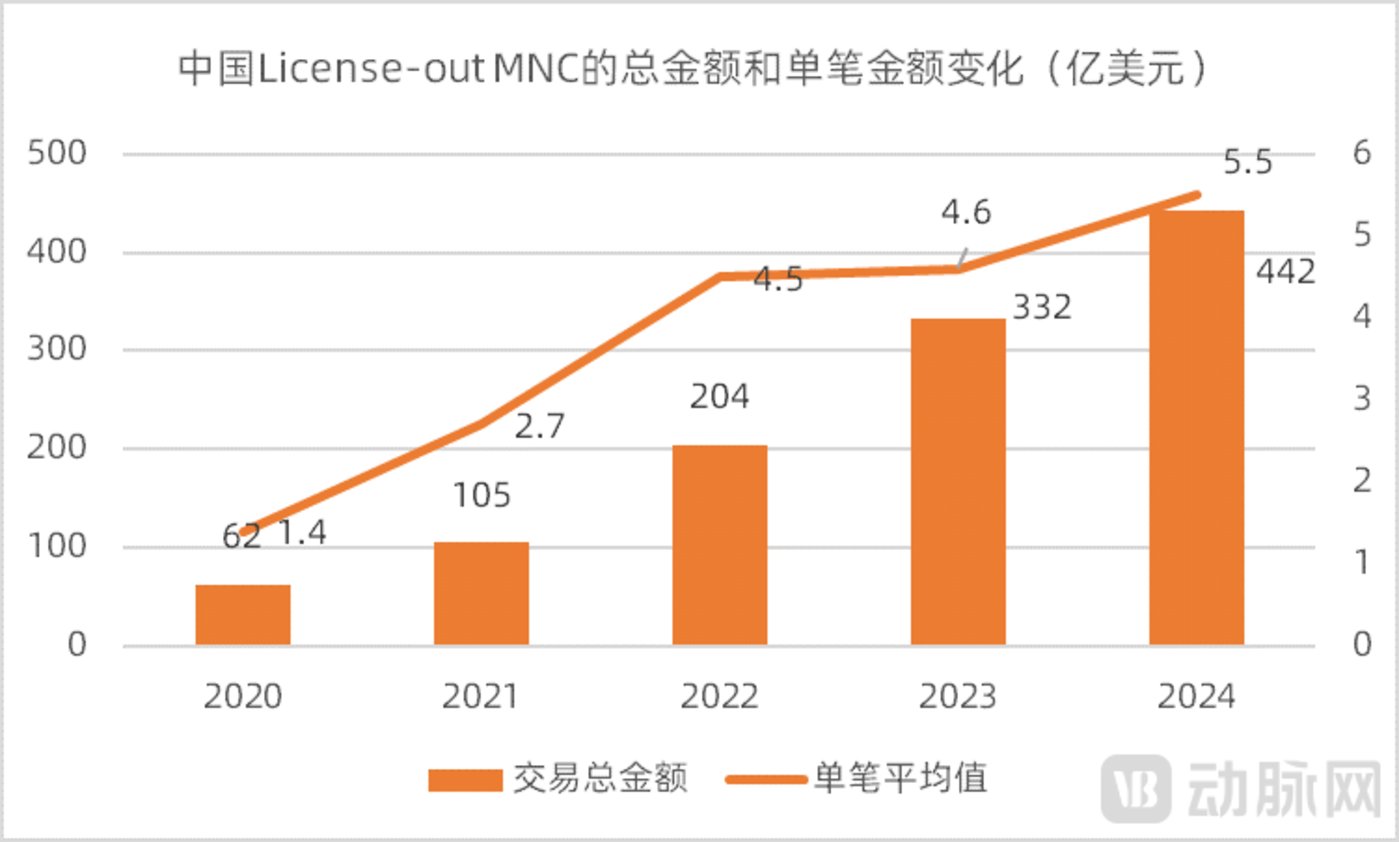

BD 单笔平均金额的增长这一现象也可以在另一个口径得到验证。动脉智库统计了销售额排名全球前 20 的 MNC 参与国内 License-out 交易的情况,交易金额的单笔平均值从 2021 年的 2.7 亿美元增长到了 2024 年的 5.5 亿美元,同样呈现出明显增长的趋势。而且前 20 大 MNC 的单笔平均交易金额更高 (5.5 亿美元 VS 2.68 亿美元,2024 年)。

图 4. 中国 License-out MNC 的情况 (数据来源:动脉智库,前 20 大 MNC)

上述数据集中反应了近年来国内 BD 交易的几大特点:交易总金额快速提升、BD 数量并没有增长、单笔平均交易金额快速上涨,而且大的药企出手更为阔绰。

这也就意味着 MNC 的 BD 逻辑并不是通过多产品布局来降低风险,也就是花更多的钱买更多的产品。它们往往出手谨慎,只买好的、贵的,也就是重质不重量。

这一策略反映的是 MNC 在 BD 交易中更看重能巩固自身的市场地位、获取更高商业利益的产品,在国内某龙头创新药企从事新药研发的人士告诉动脉网。市场空间大、对业绩提振作用明显的药物更受 MNC 青睐,这些产品的引进也能满足投资者对 MNC 未来发展的预期。

基于上述逻辑,我们认为未来国内的大额 BD 仍然会聚焦在肿瘤、免疫这些大病种上。只有在这些领域才有可能诞生大产品,也更符合 MNC 的布局思路。比如今年以来三生与辉瑞总金额高达 61.5 亿美元的合作、石药与阿斯利康总金额 53.3 亿美元的合作以及恒瑞与 GSK 总金额 125 亿美元的合作都聚焦在肿瘤、免疫这些领域。

围绕靶点和技术路径展开研究

在具体的研发思路上,创新药企并不以开发用药量更少、安全性更好、疗效更佳的产品为单一目的,而是重在解决未满足的临床需求。为了实现这一目标,创新药企在靶点和技术路径这两个方面积极探索。

1) 聚焦于成熟且已验证的靶点

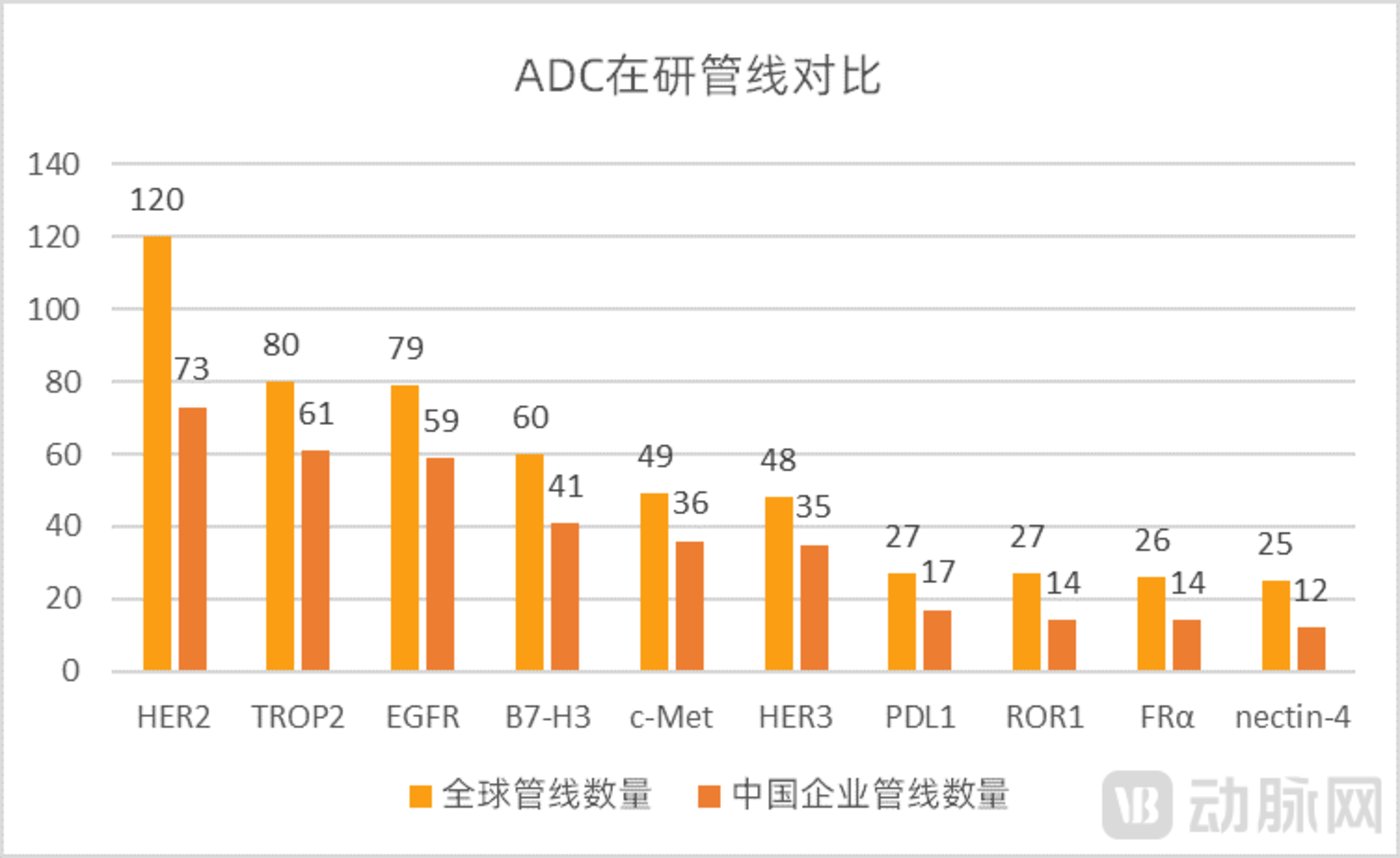

在靶点选择上,创新药企研发的重点还是集中在成熟且已经验证过能成药的靶点上。关于这些靶点的研究相对比较充分,创新药企更容易做出好的产品,研发的风险也比较低。作为授权引进方,MNC 也更容易在这些领域找到满足自己需求的产品,后续开发的不确定性更低,未来的商业价值也更确切。

以热门的 ADC 领域为例,目前全球的在研产品集中在 HER2、TROP2、EGFR 这些成熟的靶点上,TOP15 靶点的集中度超过 70%,国内在研的 ADC 热门靶点与全球趋势基本一致。创新药研发的拥挤度非常高。

图 5. ADC 领域处于临床及临床前阶段的管线对比 (数据来源:医药魔方,动脉网整理)

当然,这些热门靶点之外,国内企业在一些研究较少、竞争相对比较和缓的新靶点上也在积极布局,比如 CDH17、DLL3 等靶点。

近期针对 CDH17 靶点在 ADC 领域的研究前景正在受到越来越多的关注。钙粘蛋白是一类跨膜糖蛋白,依赖钙离子介导细胞间黏附。钙粘蛋白在器官发育、组织完整性的维持以及癌症发展过程中发挥着重要作用。CDH17(钙粘蛋白 17) 与肝脏、胃、肠和胰腺的肿瘤密切相关,被视为潜在的肿瘤治疗靶点。

目前 CDH17 靶点的研究尚处于早期阶段。国内是消化道肿瘤的高发国家,未来 CDH17 类药物的大热几乎是可以预料到的。

图 6. 目前进入临床阶段的 CDH17 靶点药物 (数据来源:医药魔方,动脉网整理)

YL217 采用宜联生物的新一代肿瘤微环境可裂解的新型毒素连接子平台技术 (TMALIN)。YL217 的抗体部分是抗 CDH17 的单克隆抗体,负责靶向识别肿瘤细胞表面的 CDH17 抗原,实现精准定位;药物部分属于拓扑异构酶Ⅰ抑制剂,通过抑制拓扑异构酶Ⅰ的活性,干扰肿瘤细胞 DNA 复制与转录过程,从而发挥抗肿瘤作用;这两部分通过新型三肽连接子 (tripeptide linker) 共价连接,实现药物与抗体的稳定结合。基于 TMALIN 技术,宜联生物已经有十二项 ADC 产品获得中美临床批准并启动临床研究。

围绕 DLL3 靶点的研究近期也在增多。此前艾伯维 58 亿美金收购的 DLL3 靶点 ADC 药物 Rova-T 折戟,这一度让 DLL3 靶点的研究在 2019-2023 年这五年间陷入沉寂。此后安进在 2023 年 ESMO 上公布的 DLL3/CD3 双抗 Tarlatamab(AMG757) 数据让人眼前一亮,这个靶点的研究又活跃起来了。2024 年 5 月,AMG757 获得 FDA 加速批准,用于小细胞肺癌 (SCLC) 成人患者的二线治疗。

DLL3 是一种抑制性 Notch 配体。Notch 信号通路参与多种生物学过程,例如细胞增殖、恶性转化和上皮间质转化。DLL3 在正常组织中表达极低,但在癌症发生中起着重要作用,这为其成为肿瘤治疗靶点奠定了基础。

围绕 DLL3 靶点在研的管线有很多种,除去 ADC 外,还包括双抗、三抗、CAR-T 等。目前进入临床阶段的 DLL3 靶点 ADC 药物有 7 款。

图 7. 目前进入临床阶段的 DLL3 靶点药物 (数据来源:医药魔方,动脉网整理)

SHR-4849 是恒瑞自主研发的 DLL3 靶点 ADC。2024 年 12 月恒瑞公布的Ⅰ期试验结果显示,小细胞肺癌可评估患者共 11 位,其中 8 位患者达到了部分缓解 (PR),客观缓解率 (ORR) 约 73%,且安全性可控。2024 年 12 月,恒瑞将 SHR-4849 除大中华区以外的全球独家权利授权给美国 IDEAYA Biosciences 公司,交易潜在总金额达 10.45 亿美元。

再鼎的 ZL-1310 进度在国内排名第二。2025 年 6 月 2 日,再鼎医药在 ASCO 年会上公布了 ZL-1310 的全球Ⅰa/Ⅰb 期临床研究的最新数据。在二线治疗的最佳剂量组中,ORR 达到了 79%,数据表现比较理想。良好的临床数据将加速 ZL-1310 的临床进展。

2) 新的技术路径

在开发新的靶点的同时,新的作用机制也受到创新药企的高度关注。

在双抗领域,T 细胞衔接器 (T cell engager,TCE) 双抗就是目前关注热度比较高的一种新型机制。TCE 双抗一端是以 CD3 为代表的免疫细胞激活位点,另一端则是肿瘤靶向端,可以与肿瘤细胞表面抗原结合。通过 TCE 双抗,机体内的 T 细胞能被有效聚集于肿瘤细胞周围,从而实现对肿瘤细胞的杀伤。

与 CAR-T 相比,TCE 不需要利用基因技术对 T 细胞进行改造,无需定制化且制作成本相对较低。与 CAR-T 细胞疗法相比,TCE 双抗是一种小而美的替代疗法。

CD3/BCMA 靶点诞生了 2024 年下半年出海最多的 TCE 双抗,康诺亚、岸迈都实现了总额 6 亿美元以上的交易。

图 8. 2024 年下半年部分 TCE 交易项目 (资料来源:华福证券)

在 ADC 领域,新的作用机制也在研究之中,目前研究比较多的是双抗 ADC。传统 ADC 仅靶向单一抗原,但肿瘤的高度异质性常导致靶点表达不足或突变逃逸。双抗 ADC 可同时结合同一抗原的两个表位或两个不同靶点,大幅提升对肿瘤细胞的识别特异性。借助两个不同靶点的协同作用,双抗 ADC 可以提升抗体的抗肿瘤活性,从而进一步扩大 ADC 药物的临床应用。

在这个领域中,处于Ⅲ期临床试验阶段的是百利天恒的 BL-B01D1、康宁杰瑞和石药集团合作的 JSKN-003、正大天晴的 TQB2102,这几家企业的进展目前处于领先地位。

图 9. 临床进展居前的双抗 ADC 药物 (数据来源:医药魔方,动脉网整理)

由于 ADC 涉及到抗体大分子和毒素小分子两种不同技术平台的整合,生产工艺门槛高,质量控制过程十分严格。而双抗 ADC 的设计思路更加复杂,技术难度也更大,创新药企对上游专业外包公司的依赖会更高,一位投资人告诉动脉网。

在双抗 ADC 之外,双载荷 ADC 又是一个新的思路。研究人员在某些 ADC 的临床使用过程中发现,单一药物存在治疗效果不佳及耐药性等问题。为了解决这些问题,双载荷 ADC 开始被设计出来。

双载荷 ADC 就是在同一抗体上偶联两种相同或不同机制的有效载荷,从而克服传统单载荷 ADC 的局限性,提升疗效并扩大适应症范围。

目前双载荷 ADC 的靶点依旧聚焦在 HER2、TROP2 等成熟靶点上,研发进度处于前列的是康弘药业和信达生物。康弘药业布局了靶向 TROP2 的 ADC 药物 KH815,这款产品能同时在 RNA 水平和 DNA 水平抑制肿瘤细胞,具有双效协同机制;信达生物布局了靶向 CEA 的 ADC 药物 IBI3020,信达生物拟开发该产品用于治疗肠癌和非鳞状非小细胞肺癌等实体瘤。两款药物均处于临床Ⅰ期阶段。

随着越来越多作用于新靶点和具有新的作用机制的药物被开发出来,国内创新药企对外授权将有了丰富的产品基础和更强的竞争优势。这将进一步推动国内创新药企的 BD 浪潮持续下去。国内创新药企在未来将持续引领全球创新药的研发方向。