(图片系 AI 生成)

疫苗行业至暗时刻,沃森生物(300142.SZ) 业绩惨淡。

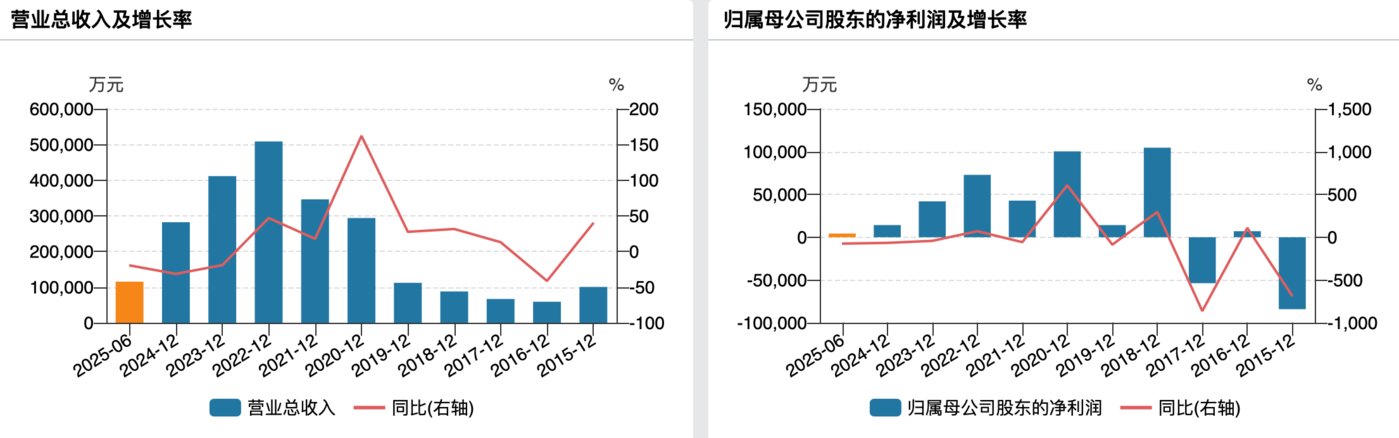

8 月 26 日,沃森生物发布 2025 年中报,上半年实现营收 11.54 亿元,比上年同期减少 19.47%;归母净利润 4316.06 万元,同比下降 74.69%;扣非净利润 2844.27 万元,同比减少 80.52%。

观察君注意到,国际巨头加快重磅疫苗品种布局并快速抢占市场,叠加国内市场接种群体年龄结构和消费习惯的持续变化,疫苗行业极速从蓝海转为红海,全行业在寒冬中内卷。在此背景下,沃森生物减员、削减研发投入、加速出海仍未能扭转颓势,今年上半年延续业绩大降趋势。

值得注意的是,虽然盈利再减,公司却给出中期分红预案,拟向全体股东 10 派 0.30 元 (含税,下同),预计分红总额 4798.05 万元,占上半年盈利的 111.17%。

二价 HPV 疫苗无形资产计提减值 7630 万元

时间拉长来看,最近几年,沃森生物的日子都不好过。2023 年、2024 年,沃森生物分别实现营收 41.14 亿元、28.21 亿元,同比下降 19.12%、31.41%;归母净利润 4.19 亿元、1.42 亿元,同比减少 42.44%、66.10%;扣非净利润 5.74 亿元、1.08 亿元,同比减少 33.95%、81.10%。最新发布的中报,业绩下滑趋势,有增无减。

(沃森生物业绩变动情况,来源:wind)

沃森生物主营人用疫苗等生物技术产品,自主研发并生产上市的疫苗产品已达 8 个品种共 14 个品规,涵盖肺炎疫苗系列、脑膜炎疫苗系列、HPV 疫苗、Hib 疫苗和百白破疫苗,全面覆盖 6 周龄以上全年龄段人群。

对于上半年营收的下降,公司称,主要是疫苗产品销售收入较上年同期减少所致。数据显示,上半年公司已上市疫苗产品合计获得批签发仅 762.48 万剂,较上年同期的 1384.08 万剂骤减 44.91%。

就在营收下降的同时,沃森生物营业成本却增加 19.65% 至 3.43 亿元。公司解释,主要是疫苗产品数量减少致使单支疫苗分摊的固定折旧摊销成本增加以及底价销售疫苗占比变动等因素综合影响。也因此,公司非免疫规划疫苗的毛利率同比下降 8.73 个百分点,为 74.79%。

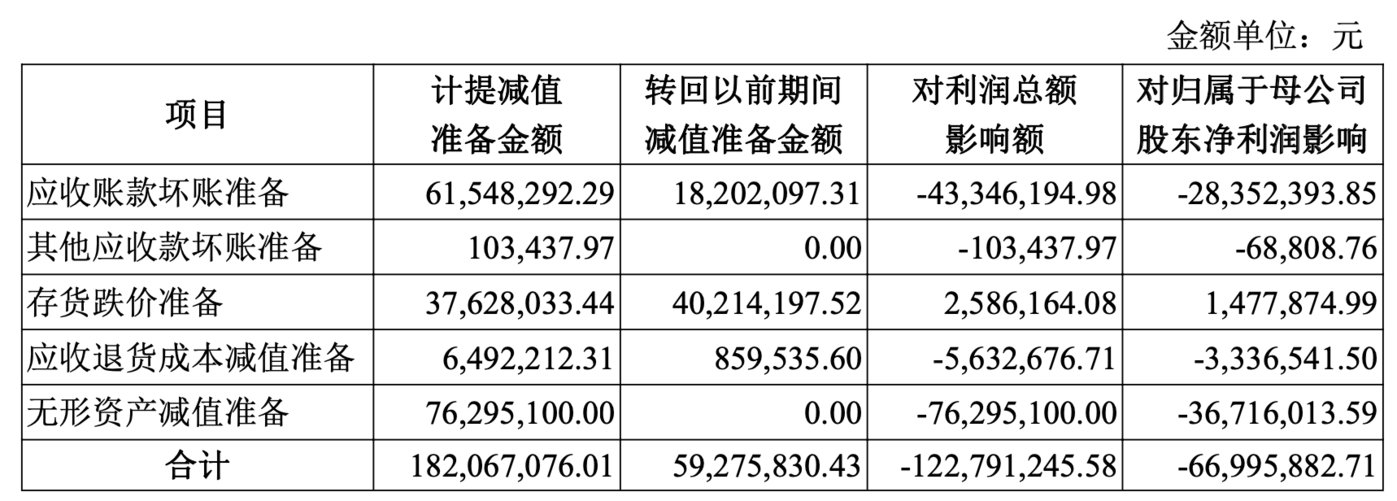

需要注意的是,仅二季度,公司就计提了合计 1.82 亿元的资产减值准备,转回 5927.98 万元,导致公司二季度利润总额减少 1.23 亿元,归母净利润减少 6699.59 万元。这其中,对双价 HPV 疫苗无形资产计提减值准备就高达7629.51万元。

另外,由于采购疫苗的主要是疾控中心等,客户基本靠事业单位拨款,纳入各地事业单位预算,沃森生物应收账款高企。截至 2025 年 6 月30日,公司应收账款账面价值高达 23.66 亿元,占资产总额的16.91%,占营收的 205.03%。二季度,公司还计提应收账款坏账准备 6154.83 万元。

(沃森生物二季度计提资产减值准备情况,来源:公司公告)

实际上,沃森生物能盈利还有赖于其研发投入的大幅削减。上半年,公司研发投入 1.61 亿元,比上年同期的 3.14 亿元大幅减少 48.53%。

观察君梳理发现,自 2022 年公司研发投入达到顶峰的 10.53 亿元后,就呈逐年递减趋势,2023 年、2024 年分别为 9.11 亿元、7 亿元;研发人员数量则在 2023 年达到顶峰的 216 人,2024 年削减至 172 人。

今年中报虽未详细披露研发人员数量,但就研发费用中的职工薪酬从上年同期的 3718.97 万元锐减至今年上半年的 1846.56 万元来看,沃森生物研发人员大概率再次削减。

疫苗行业转瞬成红海

当然了,沃森生物的惨淡业绩并非孤案。

在庞大的医药领域,疫苗行业因强监管和研发难度大被视为一门好生意,许多企业也一度在全球新冠疫情爆发时期 「名利双收」。但转眼间,国内疫苗行业就从蓝海转向红海,包括沃森生物在内的国内疫苗龙头业绩纷纷急剧下滑,将血淋淋的现实摆在投资者面前。

今年上半年,万泰生物录得营收 8.44 亿元、归母净利润-1.44 亿元,不仅延续此前两年的业绩下降,还直接由盈转亏;智飞生物营收和净利润也在去年骤降的基础上再降,今年上半年实现营收 49.19 亿元、归母净利润-5.97 亿元、扣非净利润-6.20 亿元,同比变动-73.06%、-126.72%、-127.79%。

行业转瞬从蓝海坠入红海的背后,主要是供需结构的逆转。

一般而言,疫苗按国家政策可分为两类,一类疫苗是指政府免费向公民提供,公民应当依照政府的规定接种的疫苗,如乙肝疫苗、百白破疫苗、脊髓灰质炎减毒活疫苗等;二类疫苗由公民自费并且自愿接种的其他疫苗,如 Hib 疫苗、水痘疫苗、肺炎疫苗等。通常,一类疫苗主要针对的都是 7 岁以下的婴幼儿群体,二类疫苗针对的人群则较广。目前,在全球疫苗市场中,儿童疫苗占比 60%。

但随着出生人口的快速递减,一类疫苗需求显著减少,且当市场缩小,各疫苗企业就得争抢有限的蛋糕份额,价格战成为必然。

在此背景下,疫苗企业又不约而同将目光瞄准二类疫苗,诸如 HPV 疫苗、流感疫苗、肺炎疫苗、狂犬疫苗等,这又导致成人市场的供给过多,竞争更加白热化。

以曾经 「一针难求」 到如今高库存的 HPV 疫苗为例,在 2020 年-2022 年间,受 HPV 疫苗 「预防宫颈癌」 的强认知驱动和国内适龄女性 (尤其是 9-14 岁群体) 接种需求释放,二价、四价、九价疫苗均处于供不应求的状态,甚至需要预约排队和加价才能打。

价格方面,在 HPV 疫苗刚刚推出之前,GSK 的进口二价疫苗三针全程接种价格约 1800 元,到 2020 年万泰推出首个国产二价疫苗,全程接种价格降至千元以下;2022 年,随着沃森的二价 HPV 疫苗上市,价格战打响,当年万泰和沃森在各省的中标价格降至 329 元/支和 245 元/支;且伴随公众更倾向于接种保护范围更广的四价和九价疫苗,到 2024 年,沃森二价疫苗中标价已经被打至最低 27.5 元/支。

九价疫苗的供需反转同样来得很陡,长期依赖进口的九价疫苗在过去几年的需求透支后 (截至 2023 年底,中国 9-45 岁女性 HPV 疫苗累计接种率已接近 20%),增长明显放缓。今年 6 月,万泰生物首支国产九价疫苗获批上市,虽定价 499 元/支,仅为进口的 38%,但默沙东推出 「买一送一」 等促销活动反击,万泰的市场拓展并不乐观。

更为严峻的是,业内人士指出,在截至目前国内已有 6 款 HPV 疫苗获批上市 (默沙东的四价和九价疫苗、GSK 的二价疫苗、万泰生物的二价和九价 HPV 疫苗、沃森生物二价疫苗) 外,科兴生物、瑞科生物、博唯生物等企业的 HPV 疫苗也已进入三期临床试验阶段,预计未来两年内将有更多产品上市,供给还将增多。

观察君从业内人士了解到,目前疫苗行业的困境表面是供需失衡,但本质仍是创新不足。「虽然诸多国内疫苗企业加码研发,但其实更多是 Me-too 类管线,且集中于 HPV、肺炎等热门品种,说到底仍是跟随,上市时间肯定晚于海外头部企业,同质化竞争是必然。」

「起大早赶晚集」

值得注意的是,疫苗虽然与创新药一样是个需要十年时间、十亿资金进行研发的高门槛行业,但其属于前期防御而非后期治疗,很多传染病疫苗只需注射一两次即可激发终生免疫力,这决定了企业必须抢时间、拼研发效率,才能尽可能的在增量市场分羹,否则,跟随者只能 「竹篮打水一场空」。

遗憾的是,在瞬息万变的疫苗市场,虽然沃森生物强调重视研发,但就结果而言,多产品的研发都晚了一步。比如,在新冠疫情期间,沃森生物曾以巨额资金押注新冠疫苗研发,但其唯一的成品新型冠状病毒变异株 mRNA 疫苗 (Omicron XBB.1.5) 直到 2023 年 12 月才姗姗来迟。彼时,新冠疫苗的市场已经不在。

无独有偶,公司在 2020 年 4 月实现 13 价肺炎疫苗的商业化上市,但随着生育率的下降,2023 年该疫苗的批签发量就出现下滑;同样的,上述的二价 HPV 疫苗 2022 年 5 月初上市时定价 356 元/针,不过两年,单价就不足当初的 10%。

目前,公司还在进行九价 HPV 疫苗的研发,但根据券商预测,预计完成时间在 2029 年,就当前市场来看,届时,或又是 「起大早赶晚集」 了。

当然,面对全行业的困境,疫苗企业都在寻求突围,抢滩海外增量市场成为共识。从目标市场看,「一带一路」 共建国家及拉美、东南亚等新兴市场是中国疫苗出海的核心阵地,沃森生物也不例外。

中报显示,截至目前,公司疫苗产品已累计出口 24 个国家,覆盖东 南亚、南亚、中亚、非洲、美洲等区域市场,其中两款重点产品分别被纳入摩洛哥和埃及的国家扩大免疫计划 (EPI)。

但就数据来看,公司海外业务拓展并不太理想。2024H1、2025H1,公司分别实现海外业务收入 3 亿元、2.14 亿元,今年上半年同比下滑 28.67%。

(本文首发于钛媒体 APP,作者|苏启桃)