文 | 创业最前线,作者 | 星空,编辑 | 蛋总

光伏产业曾被誉为“ 新能源革命的黄金赛道”,但近年来,这条赛道却成了“ 血海江湖”。

技术迭代加速、产能过剩、价格战白热化—— 谁能在风暴中站稳脚跟,谁就有可能成为下一个千亿级巨头。而在这场生死博弈中,四川英发睿能科技股份有限公司 (以下简称“ 英发睿能”) 凭借快速的技术迭代和产能切换逐渐崭露头角。

今年 5 月,英发睿能刚刚将公司总部从安徽迁到四川省宜宾市,8 月 20 日公司正式向港交所递交上市招股书,拟在主板上市。

招股书披露,按 2024 年出货量计算,英发睿能是全球第三大 N 型 TOPCon 电池片专业化制造商,全球市场份额达 14.7%,同时公司还是国家级专精特新“ 小巨人” 企业,2023 年和 2024 年公司均登上 GEI 中国独角兽企业榜单。

然而,在这些光环之外,英发睿能也曾出现 2024 年营收腰斩、净亏损高达 8.64 亿元、业绩依赖前五大客户等情况,揭露了这家光伏独角兽公司背后的隐忧。

与此同时,「创业最前线」 注意到英发睿能和光伏巨头隆基绿能存在紧密深入的合作关系,双方不仅在业务上有战略合作,还共同成立合资公司;在英发睿能的发展旅程上,隆基绿能既是大客户,也是供应商……

1、张发玉家族合计控股 49.1%,36 岁富二代担任总经理

英发睿能的创业故事,其实也是张发玉家族的“ 二次创业史”。

张发玉 1963 年出生于安徽省天长市秦栏镇联盟村一个普通农民家庭,这位早年参军、退役后做过汽车驾驶员的企业家,用 30 多年时间,将天长市秦栏镇的一个电视机零配件小作坊,做成了集电子、光伏电池、光伏电站、产业运营四大产业为一体的英发集团。

而英发睿能,正是张发玉押注光伏赛道的“ 关键一子”。

1986 年,张发玉迎着改革开放的春风,办起了电视机配件生产作坊。彼时的秦栏镇还是个不起眼的乡镇,而 23 岁的张发玉却凭着“ 敢闯敢拼” 的劲头,在 5 年内就赚得第一桶金,在那个万元户都凤毛麟角的年代,28 岁的张发玉已经成为资产超千万元的企业家。

1990 年,上海浦东开发的号角吹响,张发玉又果断砸下 350 多万元—— 这笔钱当时在上海足以买下数十套房产—— 在浦东机场附近拿下 20 亩地,创办上海浦东英发电子有限公司。

可以说,张发玉的创业之路精准地踩在了时代的风口上,而 2016 年布局光伏电池产业,张发玉又带上自己的下一代入局。

2016 年英发睿能成立时,其女儿张敏、儿子张杰分别是 27 岁和 23 岁,两人均担任董事一职。如今 36 岁的张敏已经成为英发睿能的董事兼总经理,而张杰则担任公司的董事兼副总经理,公司董事长则由张发玉担任。

招股书显示,张敏 2010 年获得英国伦敦城市大学旗下卡斯商学院银行及国际金融荣誉理学学士学位,2011 年就加入了其父创办的上海浦东英发电子有限公司担任外贸销售,2 年后升任英发电子总经理。

目前,张敏在英发睿能主要负责关键业务和运营事务的全面管理与决策。

截至 IPO 前夕,张发玉家族通过直接和间接持股,合计控制公司 49.1% 的股份,这种“ 家族式治理” 的架构,在光伏行业并不少见。

(图 / 招股书)

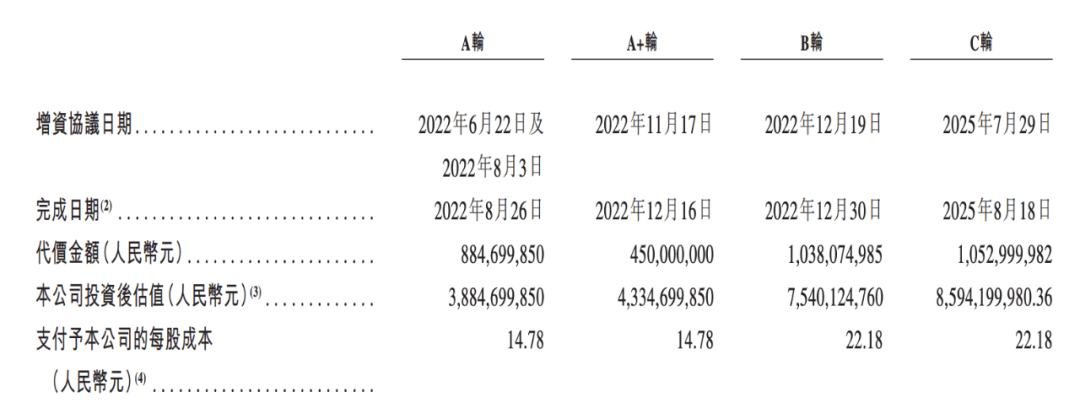

上市前,英发睿能也曾获得 4 轮融资,投资方包括宜宾高投、宜宾睿能投资、宜宾高投产业、宜宾绿能、国家绿色基金、东合创投、建鑫投资、金雨茂物、朋英创投和千乘二期。

最近一次融资是在 2025 年 7 月 29 日的 C 轮融资,英发睿能的投后估值达到了 85.94 亿元。

其实,英发睿能筹备上市已经有多年时间,2021 年 12 月底公司就曾与与华泰联合证券有限责任公司签订过上市辅导协议,2023 年 6 月向上交所提交了上市申请,不过很快又撤回了上市申请资料,理由是鉴于当时公司未来发展战略及市场环境考虑。

华泰联合证券有限责任公司发布于 2023 年 1 月至 5 月的多份文件,曾披露英发睿能上市辅导的情况,文件显示,辅导工作中曾发现英发睿能有过个人卡收废料款、前期拟定发行主体南京英发与下属企业存在较多关联交易、控股股东资金占用、劳务派遣员工占比较高等问题,并逐一进行了相关改进。

2、2024 年“ 换道超车” 的代价:营收骤降,巨亏 8.6 亿

自成立以来,英发睿能一直专注于电池片的研发、生产和销售。

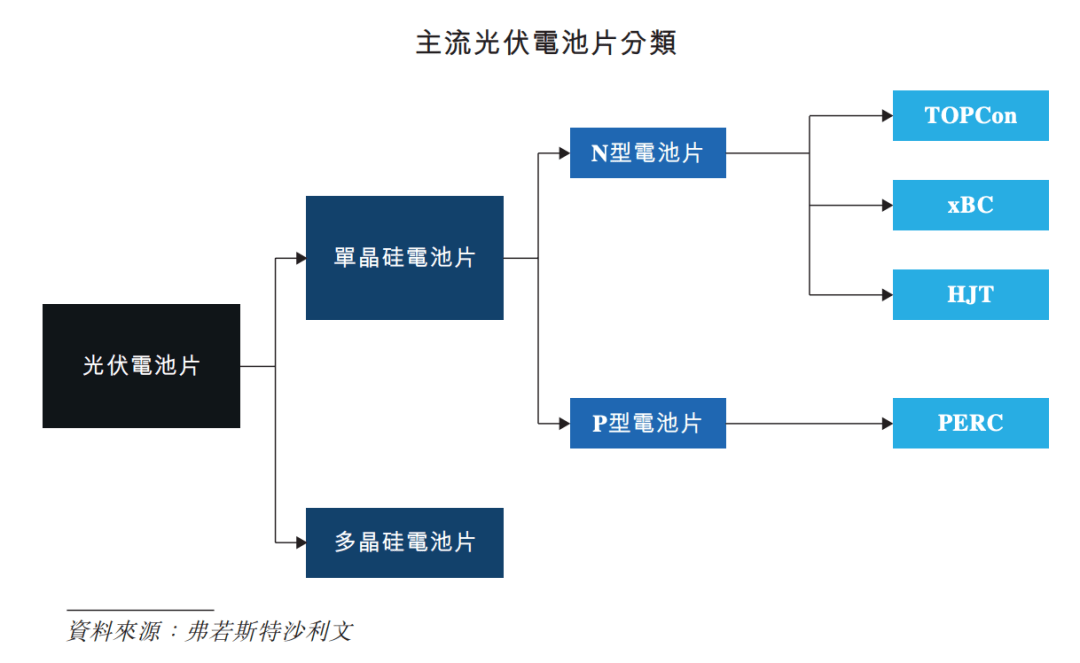

2022 年、2023 年、2024 年及 2025 年前四个月 (以下简称“ 报告期内”),公司的主要产品包括 P 型电池片和 N 型电池片。

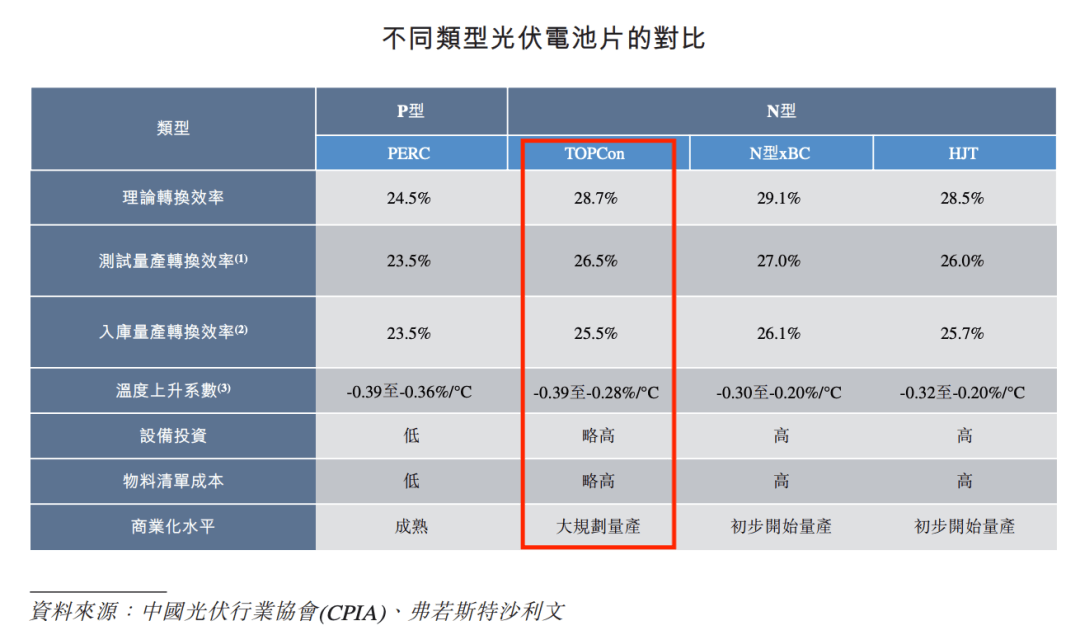

2024 年 11 月至今,公司已经在 N 型 TOPCon 型电池片处于行业领先的基础上,开始布局新一代 N 型 xBC(一种先进的背接触光伏电池片技术) 电池片技术路线。

(图 / 英发睿能的招股书)

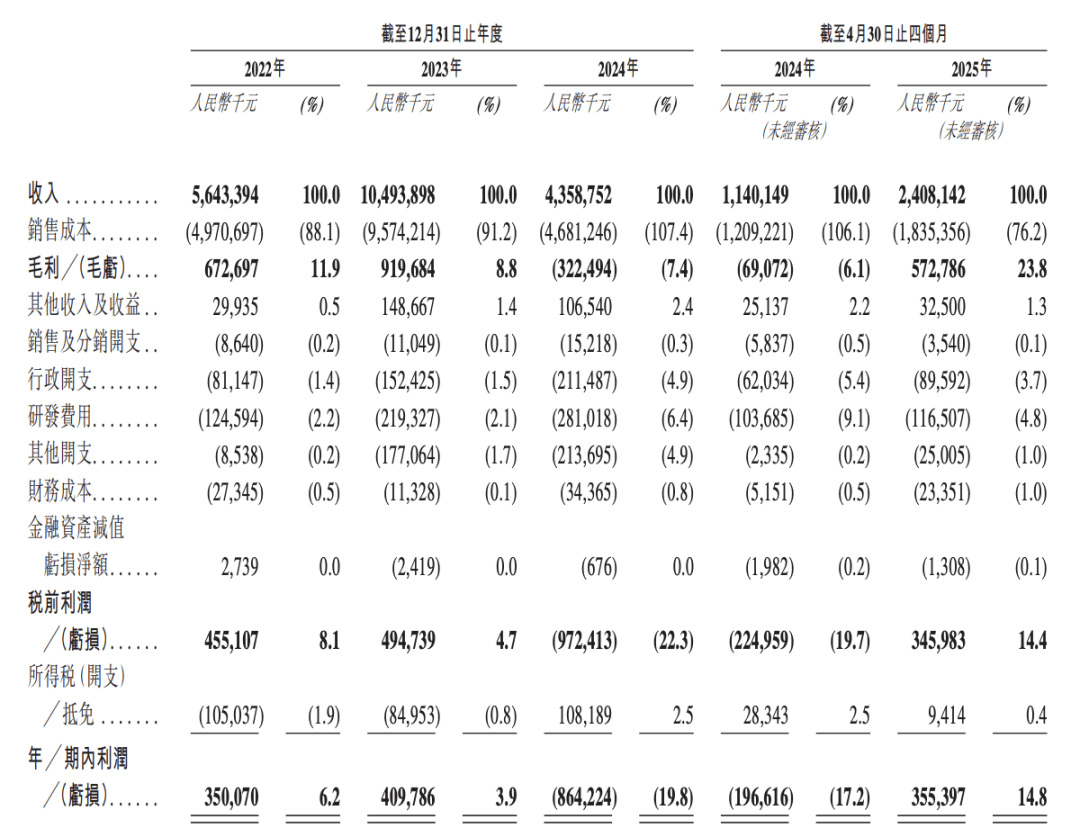

报告期内,公司的营收分别约为 56.43 亿元、104.94 亿元、43.59 亿元及 24.08 亿元。同期的年内净利润分别约为 3.5 亿元、4.1 亿元、-8.64 亿元及 3.55 亿元。

(图 / 英发睿能的业绩情况 (图源:招股书))

可以看到 2024 年,英发睿能的业绩出现了大幅波动,不仅营收出现了同比 58.5% 的腰斩式下滑,净利润也由正转负,出现了超 8 亿元的巨亏。

这就不得不提光伏产业里的光电转化效率问题,以及英发睿能的果断转型.

2021 年,英发睿能捕捉到 P 型 PERC 大尺寸电池的市场机遇,成为最早布局该产品的光伏电池片制造商之一。

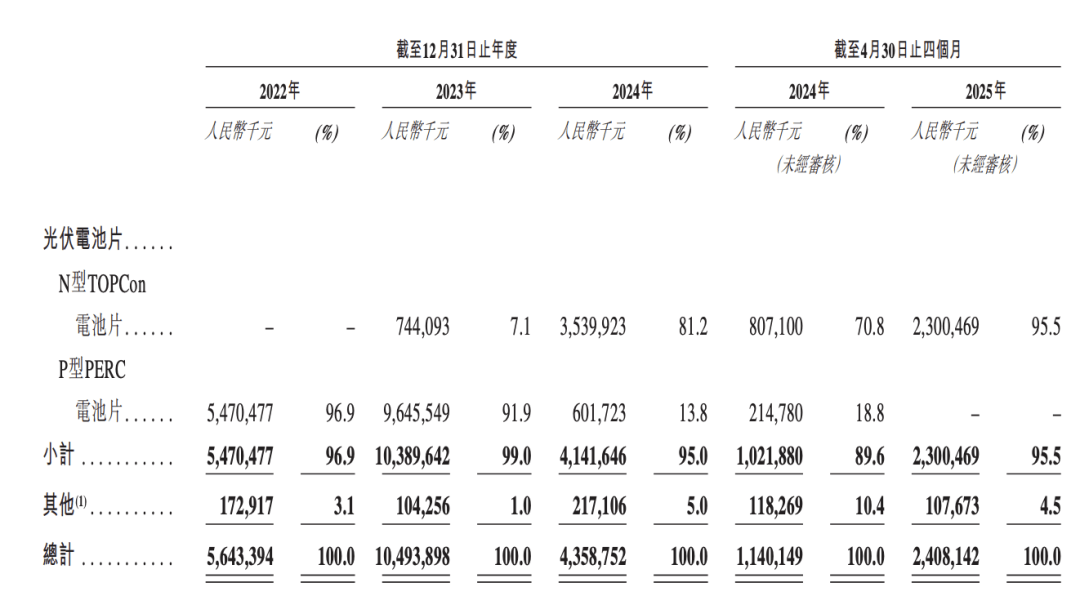

从 2022 年到 2024 年,其 P 型 PERC 电池片为公司贡献的营收分别约为 54.7 亿元、96.46 亿元及 6.02 亿元,营收占比分别为 96.9%、91.9% 及 13.8%。

(图 / 招股书)

随后,由于 N 型电池片比 P 型电池片有更高的转化效率,逐渐成为行业发展的趋势。

2022 年,英发睿能又在 N 型电池片风口出现时,再次精准布局,加速发展了 N 型 TOPCon 电池片技术并建设生产基地。

其中也得益于 N 型 TOPCon 电池片的部分生产设备与其现有的 P 型电池片生产线兼容,因此转型速度更快且成本相对较低。

(图 / 英发睿能招股书)

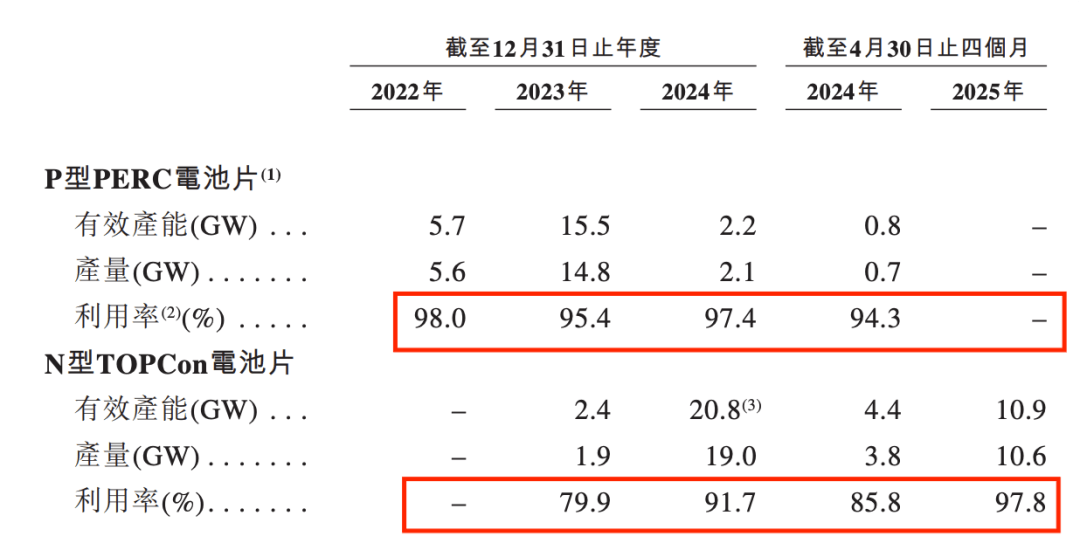

2024 年,拥有 N 型电池片技术与产能沉淀的英发睿能,果断“ 换道超车”,仅用 1 年时间就完成了从生产 P 型 PERC 电池片到生产 N 型 TOPCon 电池片的全面转型。

2025 年,英发睿能已经停产 P 型电池片,而其 N 型 TOPCon 电池片的营收则迅猛增长,从 2023 年至 2025 年前四个月分别约为 7.44 亿元、35.4 亿元及 23 亿元。

截至 2025 年 4 月 30 日止 4 个月,英发睿能的光伏电池片有效产能约为 10.9GW。报告期内,其 P 型 PERC 电池片的产能利用率分别为 98%、95.4%、97.4% 和零;而 N 型 TOPCon 电池片的产能利用率则分别为零、79.9%、91.7% 和 97.8%。

(图 / 英发睿能的产能利用率 (图源:招股书))

尽管英发睿能的产品技术实现了快速迭代,但从业绩方面看,其 2024 年的营收与净利润依然受到了不小的影响。

好在英发睿能 2025 年前四个月的业绩表现不俗,营收同比增长了 111.2%,同时实现扭亏为盈,净利润从 2024 年前四个月的-1.97 亿元升至 2025 年同期的 3.55 亿元,说明公司的转型初获成功。

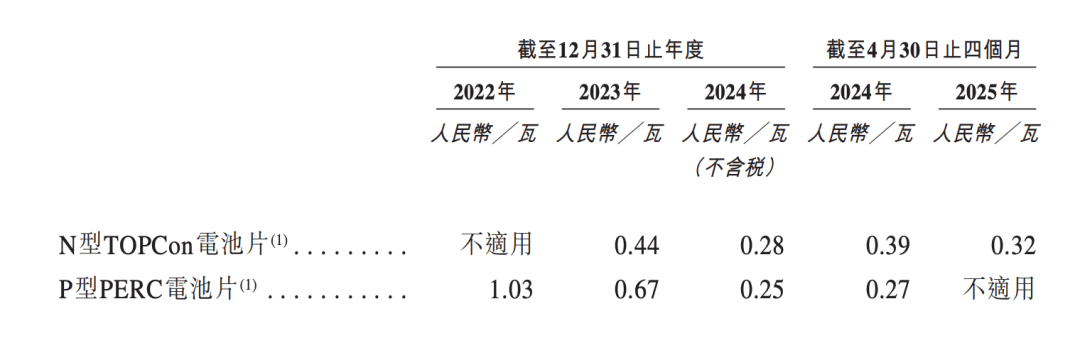

不过英发睿能也需要警惕,尽管其产品转型成功,但 N 型 TOPCon 电池片的平均售价并不高,而且呈现持续下滑态势——N 型 TOPCon 电池片的售价从 2023 年的 0.44 元/瓦降至 2025 年前四个月的 0.32 元/瓦。

(图 / 招股书)

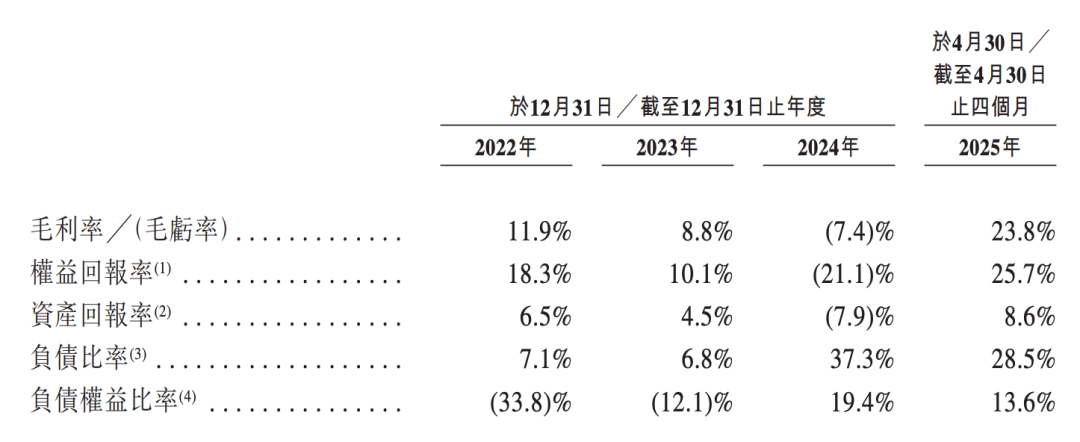

报告期内,英发睿能的毛利率分别为 11.9%、8.8%、-7.4% 及 23.8%。N 型 TOPCon 电池片的价格下降并未拖累其毛利率,主要原因还是该产品的原材料成本下降以及毛利率相对国内市场较高的海外收入占比增加。

报告期内,英发睿能的海外营收从 2022 年的 1.83 亿元增至 5.9 亿元,占相应期间收入的比例从 3.2% 增至 24.5%。

英发睿能的技术转型与产品迭代,既是其自身的提前布局,同时也是市场发展的必然结果。不过在这个过程中出现的业绩大幅波动,也值得公司与未来的投资者警惕。

而且英发睿能的主要产品 N 型 TOPCon 电池片目前在行业内已经属于“ 大规模量产” 阶段,未来也很有可能会继续遭遇价格战。

因此,英发睿能未来需要持续布局电池片的新技术和新产品。这是否会对其业绩稳定性造成长期影响,也有待观察。

3、业绩依赖前五大客户,存货暴涨至 13.46 亿

「创业最前线」 注意到,英发睿能正紧锣密鼓地布局 xBC 电池片业务,其中与公司的第一大客户隆基绿能进行了深度合作。(编者按:xBC 是指背接触是一种先进的光伏电池片平台技术,旨在最大限度地减少正面电极造成的遮光,从而提高阳光吸收率,并提升转换效率。)

2024 年 11 月,英发睿能旗下的英发德耀与宜宾高新区、隆基绿能签订了年产 16GW HPBC 电池片项目的战略合作协议。

协议规定,在 2026 年,隆基绿能必須采购不少於英发睿能 6GW xBC 生产线产能的 70%。其余 30% 的产能,英发睿能需要先取得隆基绿能的同意才能出售给其他客户。

2025 年 2 月,英发睿能又与隆基绿能、五粮液新能源投资有限责任公司一起成立了宜宾英发德睿科技有限公司,推动 xBC 电池片项目的落地。

同月,英发睿能还获得了隆基绿能关于 N 型 HPBC 电池片 (一种 N 型 xBC 光伏电池片产品) 的 12 项专利许可授权,授权期 5 年。

今年 5 月份,英发睿能的首条 6GW HPBC 生产线已经启动试生产,8 月份,英发睿能成为全球首个商业化 N 型 xBC 电池片的专业化制造商。

不过招股书也披露,英发睿能的 N 型 xBC 电池片产线升级项目在取得节能审查、节能验收前已经投产,此外,xBC 升级项目正在获取环保验收,预计将于 2026 年才能取得验收。这说明其 xBC 电池片项目仍存在合规风险。

「创业最前线」 发现,英发睿能在报告期内,对前五大客户的依赖程度较高。

招股书显示,来自前五大客户的收入分别约为 28.08 亿元、59.23 亿元、23.84 亿元及 9.51 亿元,分别占该公司同期总收入的 49.7%、56.5%、54.7% 及 39.6%。

其中最大客户一直都是隆基绿能,在报告期各期贡献的营收占比分别为 19.7%、24.4%、20.5% 及 12.2%。

报告期内,英发睿能对前五大供应商的依赖也比较明显,他们向前五大供应商的采购金额占公司总采购额的比例分别为 52.8%、52.7%、34.2% 及 24.1%。

其中第一大供应商也是隆基绿能,报告期内最大供应商的采购金额占比分别为 17.7%、24.8%、13.1% 及 8.4%。

可见英发睿能在产业上下游都与隆基绿能有深度绑定,在光伏龙头企业的扶持下,公司的发展较快。

不过,英发睿能还面临存货暴涨、负债猛增的情况。

报告期内,公司的存货分别约为 2.65 亿元、2.77 亿元、11.53 亿元及 13.46 亿元,从 2022 年的 2.65 亿元到 2025 年前 4 个月的 13.46 亿元,存货暴涨了 4 倍多。

此外,存货周期从 2022 年的 15 天增至 2025 年前四个月的 63 天,反映出存货流动性显著恶化。

报告期各期末,英发睿能面临的贸易应收款项及应收票据分别约为 8.75 亿元、14.7 亿元、12.64 亿元及 16.01 亿元,贸易应收款项的周转天数也有所增长,分别为 0.8 天、0.9 天、3.2 天及 2.7 天。

存货和应收款的“ 双高”,再加上产能迭代与扩张,也导致了英发睿能的资金压力激增。

报告期各期末,公司的计息银行借款从 2022 年的 7509.9 万元增至 2024 年的 6.83 亿元,2025 年 4 月末约为 5.22 亿元;总负债分别为 45.12 亿元、57.2 亿元、80.38 亿元及 84.45 亿元。

资本负债比率也从 2022 年的 7.1% 增至 2024 年的 37.3%,2025 年 4 月 30 日降至 28.5%。

(图 / 招股书)

从 2023 年到 2025 年 4 月 30 日,英发睿能录得流动负债净额分别为 13.3 亿元、27.14 亿元及 20.91 亿元,该公司坦言,流动负债净额可能会是公司面临若干流动资金风险并限制公司的经营灵活性,以及对公司扩展业务的能力产生不利影响。

总而言之,英发睿能未来的生存能力与行业竞争力,不仅取决于其产品和技术路线能否持续领先,同时也取决于其能否有效管理营运资金、降低负债水平、改善现金流。

英发睿能的招股书,勾勒出一幅“ 技术新贵逆袭” 的图景:精准踩中技术风口、二代接班、国资站台、全球第四的出货量和 N 型电池片技术的华丽转身。

但同时外界也谨慎考量,英发睿能的技术迭代能否持续领先、暴涨的存货是否会带来新的风险,富二代治下的公司能否走得更稳健?

毕竟,竞争激烈的光伏行业从不缺黑马,而大浪淘沙之后,唯有现金流健康、技术可控者方能笑傲江湖。

*注:文中题图及其他未署名配图来自英发集团官网。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App