文 | 海豚投研

在 “ 外卖三傻” 中前两家京东和美团的业绩表现都堪称爆雷后,$阿里巴巴 (BABA.US) 于 8 月 29 日美股盘前也公布了最新一季业绩,整体来看虽因外卖大战导致的亏损同样比预期要高,但相比京东、美团两家的利润清空,明显要好。且除此之外几乎没有缺点,CMR 保持不俗增长,阿里云增长和利润率双提升,国际电商板块也超预期近乎扭亏,整体来看无疑不错。

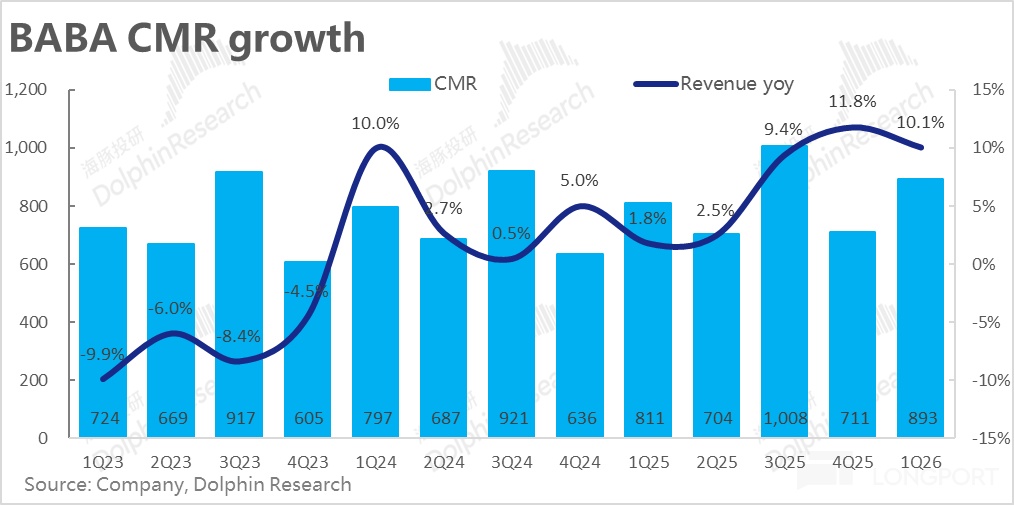

1、CMR 保持 10% 以上增长:反映原淘天业务表现的核心指标 CMR 本季同比增长 10.1% 到 893 亿(去年历史数据上调了约 10 亿,可能是并入飞猪的影响),虽环比上季略有降速,但仍保持在 10% 的增速,小超卖方一致预期,无疑可谓不错表现(对跟踪紧密的买方可能只是符合预期)。

其背后,一方面是行业上国补带动下电商整体增长在 2Q 较 1Q 有所改善,另一方面淘天加收的 0.6% 服务费和全站推广告工具的利好继续释放。

2、外卖投入导致亏损 150 亿?由于本季阿里财报口径再度变更,淘天集团原有业务 + 饿了么 + 飞猪组成新的中国电商板块,新板块的利润也打包披露。据披露,中国电商集团本季的 adj.EBITA 为 384 亿,同比去年减少了约 104 亿。按海豚看到的某华尔街行的预测为 395 亿,可见外卖大战导致的亏损是高于预期的,但差距不算很大。

那么外卖大战导致的绝对亏损体量是多少?除了推算,假设若没有外卖大战影响时,利润原会同比增长 9%(略低于 CMR 增速),那么倒出外卖投入导致的净亏损约 150 亿 (adj.EBITA 口径),和后文以营销费用倒推的金额大体相当。比业绩前卖方普遍预期的 100 亿亏损确实更高。

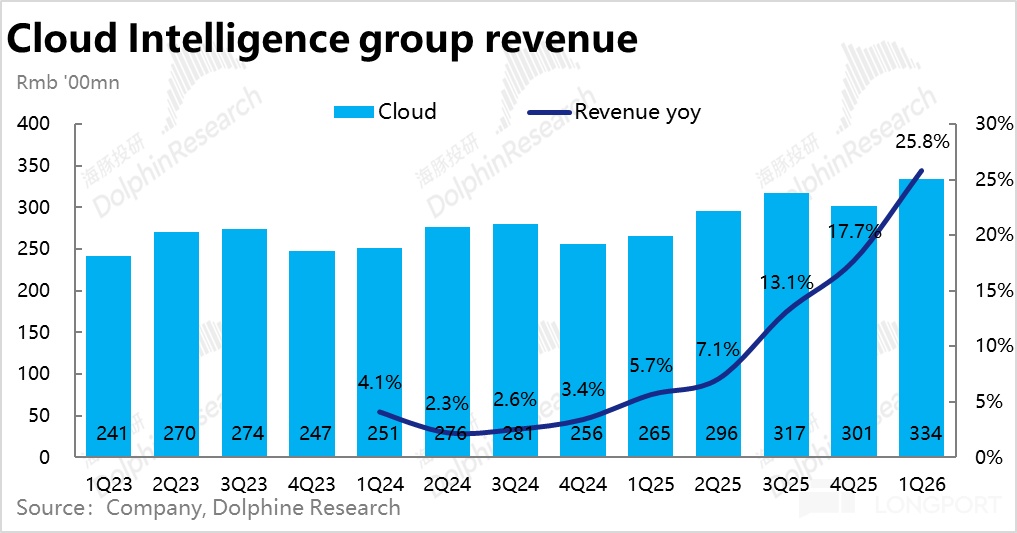

3、阿里云增速、利润双提升,再度引爆 AI:外卖之外的另一主线--AI 上阿里本季的表现相当不俗。阿里云营收同比增速明显拉高到近 26%,环比提速了超 8pct。虽然业绩前,卖方们对阿里云的增速预期已上调到 20%~25%,实际表现仍小超预期。抛开预期差,趋势上的提速幅度也值得肯定了。体现出 AI 带动下国内云计算需求的增加,以及阿里云在国内最强的地位。

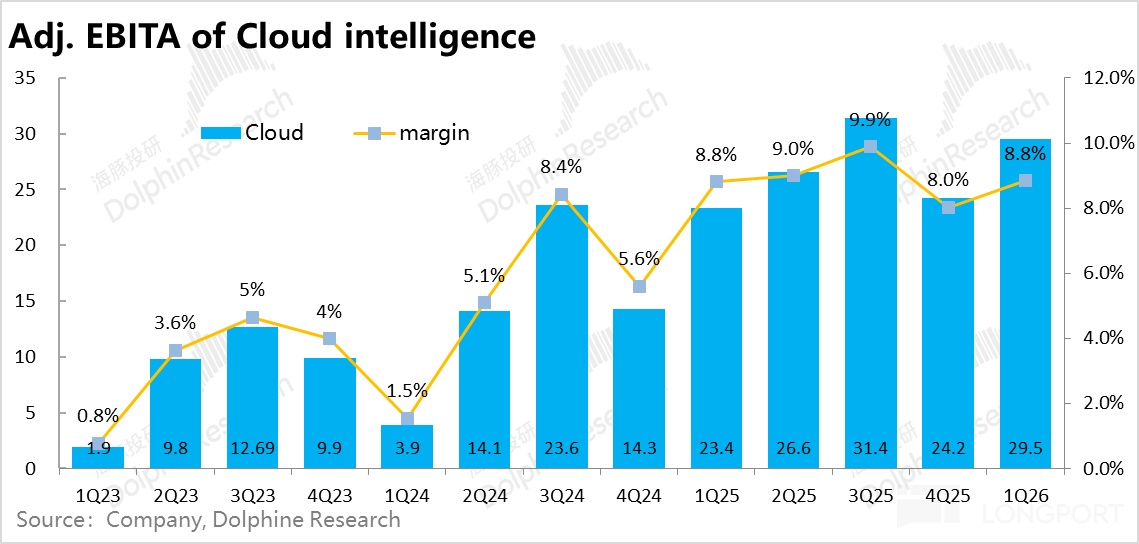

同样亮眼的是,阿里云本季的利润率也环比有 0.8pct 的改善,好于市场预期,实现盈利 29.5 亿。随着规模效应的提升,已逐步对冲因新增大量 Capex 对利润率的影响。

此外,本季度现金 capex 支出达到了 386 亿,环比再度大幅拉高,和业绩前市场的传言大体一致。而激进的 Capex 投入,暗示了阿里管理层后续 AI 行业和阿里云的后续增长相当乐观。

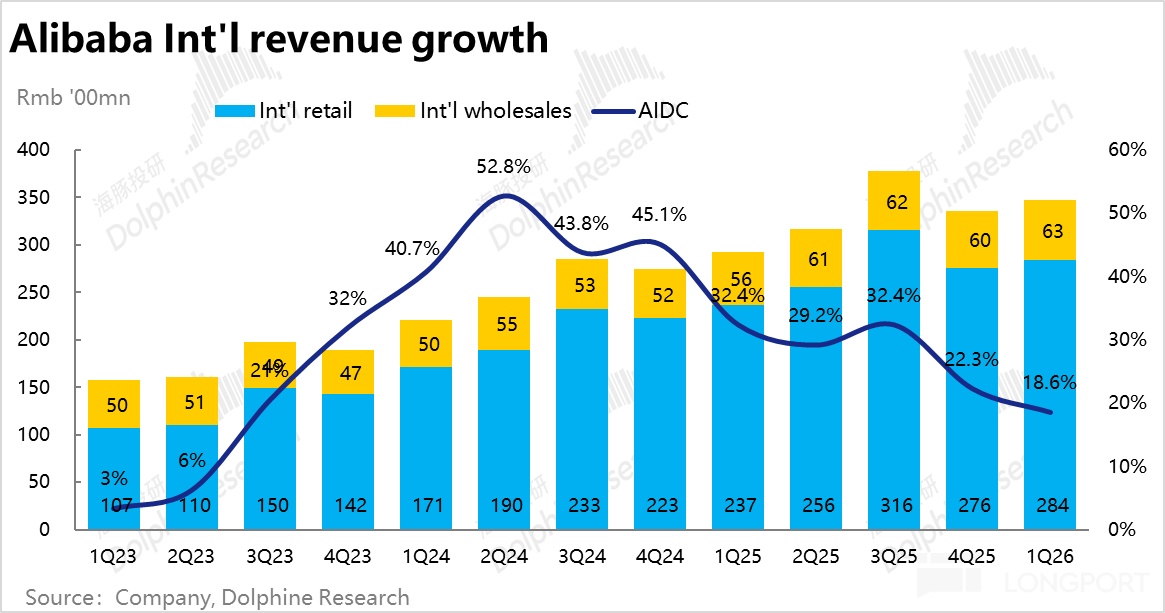

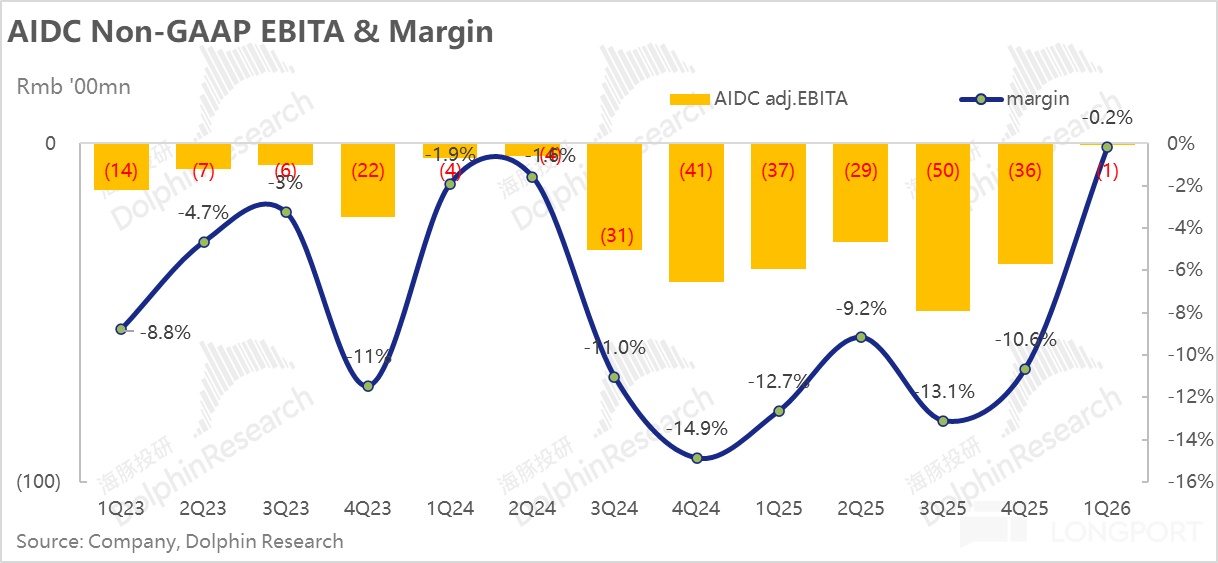

4、国际电商盈利在望?仍保有单独披露地位的另一核心板块 -- 阿里国际电商先前已表露出专向精细化运营的态度,而本季收入同比增速虽继续放缓至 18.6%,较前几个季度 30%~40% 的水平滑落明显。但换来了减亏进展大超预期,本季亏损已仅 0.6 亿。管理层承诺的新年财国际电商扭亏为盈基本提前宣告实现,确实体现了精细化运营的成果。

海豚猜测,可能有将海外投放的预算,转回到进入 “ 激烈” 投入期的国内电商和阿里云上。

5、其他板块逐渐边缘?本季度新加入菜鸟、阿里娱乐、高德,但剥离了银泰和高鑫的其他业务板块,实现收入约 586 亿,同比大幅下降 28%,主要是剥离银泰和高鑫零售,以及菜鸟的部分物流职能被前台对应的自营零售和国际电商接管的影响。不过,既然已被归类到 “ 其他”,获得的重视和资源减少也不意外。

但值得注意的是,本季其他业务亏损则环比明显增长了 31% 到 14.2 亿,公司解释原因之外,海豚谨慎怀疑可能存在架构调整中,把另外板块中(如国际电商) 亏损较大业务线归类到了进不受关注的 “ 其他板块” 内的可能。(仅是猜测)

6、整体业绩上,主要因剥离高鑫和银泰的影响,本季阿里总收入约 2477 亿,同比增长 1.8%,稍低于卖方预期,但差距不大。排除剥离的影响后,实际可比营收增长为 10%,并不差。

利润上,集团整体调整后 EBITA 为 388 亿,同比下降约 14%,主要因外卖投入增加所拖累,但部分被阿里云板块和国际电商板块的增利、减亏所抵消。就该指标彭博预期显示的 437 亿,显然过高不具参考价值。大行预期在 380 亿~390 亿之间,实际利润大体符合预期。

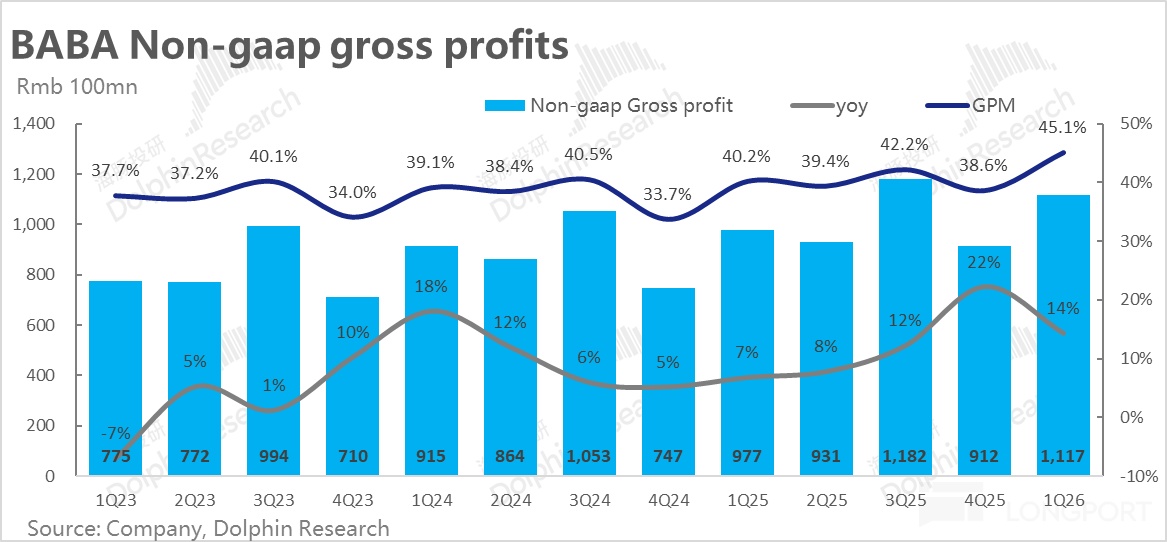

7、 成本上,本季度不考虑股权激励支出的毛利润同比增长 14%,跑赢营收增长。利润率同比走高 4.9pct,和上季度提升幅度一致,主要是因剥离了银泰和高鑫的利好。有趣的是,即时零售业务增长,似乎并未对毛利率有明显拖累。海豚认为可能是因本季外卖业务绝对体量在集团中尚比较有限,且阿里在外卖上的投入主要体现在营销费用上了。

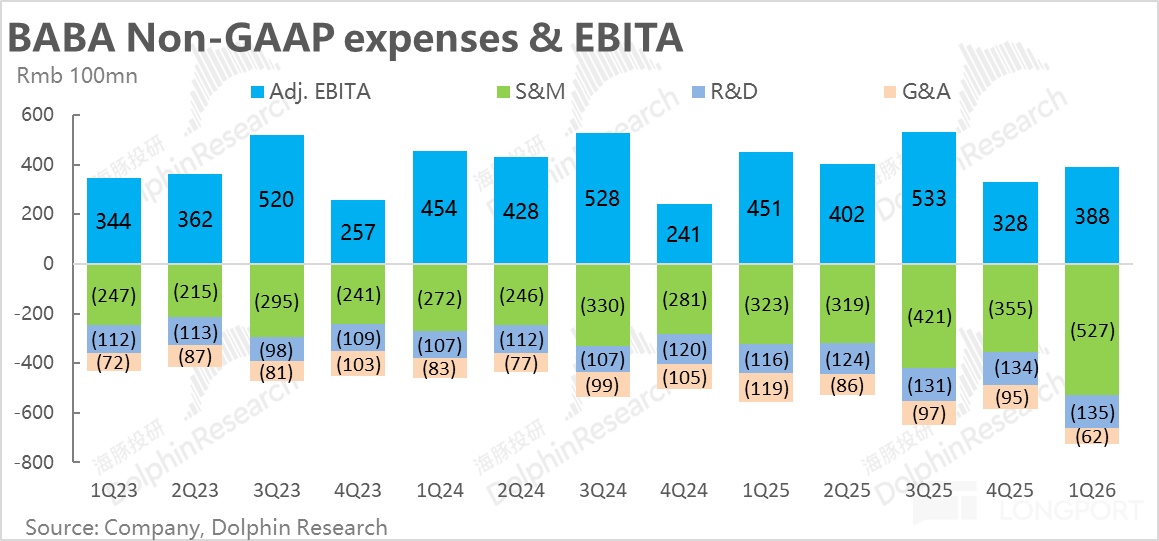

8、费用上(都按不考虑股权激励支出的口径),最重要的营销费用本季高达 527 亿,相比去年同期显著增长了 208 亿,超出预期,结合京东和阿里二季度的财报来看,海豚认为截止目前两家电商公司看起来并没有明显体现出腾挪原本在电商上的投入,转移到外卖投入上的能力,该在电商业务上继续的投入并不能显著减少。

若假设没有没有外卖投入,原本营销费用投入会同比增加 20%(上财年为 25%),那么净新增营销投入约 140 亿,和先前按中国电商集团利润倒推出的外卖投放力度大体接近。

9、股东回报:据披露,阿里本季度共回购价值约 8.15 亿美元,和上季的 6 亿接近体量。相比 23 财年下半年到 24 上半年动辄每季数十亿的回购力度无疑是明显减弱的。不过一方面公司当前的股价并非低点,此外在 AI 和外卖业务上的投入也相当大,仍能保持少量回购至少不是坏事。

海豚投研观点:

根据以上分析,可见阿里本季度业绩传递出的重要信号主要包括以下几点:

1)CMR 增长依旧保持 10% 以上增速,可见核心电商业务的表现不错。无论更多是出于行业利好,还是更多来着变现率的释放,但可以明确的是,阿里的核心主业没有出现问题 (比如竞争再度明显加剧),那么阿里就有精力和资源来腾挪到在即时零售和云业务的投入上。

2) 另一条 AI 主线上,虽然市场提前已有一点预期,但趋势上阿里云的收入增速和利润率双双改善,无疑是给看多阿里 AI 故事的资金验证其看多逻辑的一个重要信号。

3) 虽然市场当前对国际电商的关注度不再那么高 (拜特朗普关税所赐),但作为仍单独披露的重要板块,本季超预期提前交付指引的近扭亏为盈,对只有看到利润才愿意给业务估值的资金而言,同样是个利好消息。(虽然其中可能有业务线归属调整的影响)

4) 唯一的问题,只在于最晚参战的阿里,在外卖业务上导致的投入还是高于了预期。但从京东和美团的表现,阿里亏损也超预期实在情理之中。何况相比另外两家,阿里能承受的亏损幅度本就更高,集团整体利润进同比下滑 14%,相比利润归零的另两家已好出非常多。

那么海豚如何看待阿里后续业务走势和目前的投资价值?

1) 阿里云:对阿里云海豚一直持有的观点是,国内 AI 故事仅方兴未艾,虽目前不能定量判断,但定性角度至少后续增长空间肯定没有完全释放,海豚对阿里云的中长期增长趋势是看好的。而本季度阿里云的实际表现也验证了这一期待。

不过,业绩前市场对阿里云的增速预期并不低,实际超预期幅度也不算很大,也还是要关注后续阿里云的实际提速情况,不能简单的乐观预期先行。比较当前市场普遍采用的 5x P/S(对应 20% NPM 下 25x PE) 的估值倍数上也已然不低。因此对阿里云,海豚的看法还是因将其视作一个长期机会,伴随国内 AI 行业市场规模,和阿里云 “S”(即营收额) 的持续增长,渐渐释放估值。

不过中短期内,业绩期阿里宣布将自研芯片且由台积电以外公司代工,无疑减轻了对芯片被卡脖子的担忧,在情绪上是个利好 (实际芯片能效,和带来多少真实业绩上的利好为时过早)。本季显著提升的 Capex 支出和管理层电话会中表示的阿里云增速会进一步提升,这些信号还是会驱动情绪和估值上探乐观边界。

2) 电商 + 即时零售业务:单看原淘天集团,由于技术服务费和全站推工具的利好尚未完全走完,从本季 GMR 依旧不错的增速看,中短期内淘天业务应当能维持平稳且不错的表现。但放长视野,结合京东和拼多多业绩,国内电商行业的底色仍然是大盘增长有限且竞争相当激烈的情况 (此轮造成巨量亏损的外卖大战,本质也是电商竞争的延伸),这一主叙事并不会发生显著改变,因此对传统远场电商业务,海豚的预期就是保持平稳。

而对当前市场的焦点 -- 即时零售上的激烈竞争,从京东和美团的业绩看,实际对利润的侵蚀远比预期要严重。参战最晚的阿里在二季度内的亏损还是比较有限的,全力开战的 3 季度亏损情况更加重要。

中短期内,需要重点关注,即时零售是否真能带来对传统电商的交叉销售 (体现在淘天营收的增长提速),以及阿里到底有没有腾挪原有投放预算到即时零售上的能力 (体现在集团整体的营销支出和亏损低于预期,本季来看是不明显的)。

从更长的视角内,管理层本次也明确了短期先靠大量补贴,做大业务体量;后续逐步优化订单结构和 UE 结构,降低亏损;最后通过即时零售带动用户交叉消费,并整合淘宝原有商品供给和渠道,也做出 “ 万物即配到家” 的生态体系。从逻辑上,这条路线无疑是成立的。虽然不能去提前预判阿里最终能不能做成,但至少阿里显著的规模和资金体量优势,允许阿里进行这样的尝试,且即便最终没有完美达到预期目前,也不会满盘皆输,(相比之下美团是输不起的)。

这也符合海豚先前的分析,即电商公司做即时零售绝非玩票,是具备合理的商业动机,且从集团整体层面有利可图。那么阿里的投入就不会浅尝辄止,即便 3 季度后竞争烈度退坡,美团在即配零售板块原本的市场地位恐怕是永远回不去了的。

以下是业绩详细分析:

一、阿里财报新口径

在 2026 年新一财年,随着饿了么即时零售业务和飞猪酒旅业务被被并入原淘天集团,构成新的中国电子商业集团,阿里的组织架构和财报口径也做了又一次的更新。如下图可见,阿里集团新的组织架构分为四大板块:

1) 中国电子商业集团:包括原淘天集团 + 飞猪 + 淘天闪购/饿了么业务;

2) 原国际电商集团保持不变;

3) 阿里云集团也保持不变;

4) 其他所有包括原独立披露的菜鸟,中国本地服务,阿里娱乐集团等全部归入其他业务板块。

二、新生的中国电商板块首秀如何? 增长不差

1、纳入了饿了么即时零售业务和飞猪酒旅业务的新中国电子商务集团中,反映原淘天业务的核心指标 CMR 本季同比增长 10.1% 到 893 亿(去年历史数据上调了约 10 亿,可能是并入飞猪的影响),虽环比上季略有降速,但保持在 10% 无疑算得上小超卖方一致预期的不错表现(对跟踪紧密的买方可能只是符合预期)。

海豚认为背后原因是,国补带动下电商行业整体增长在 2Q 较 1Q 有所改善,以及淘天加收的 0.6% 服务费和全站推广告工具的利好进一步释放。

2、并入淘宝闪购/饿了么,体现的即时零售收入本季近 149 亿,同比增长 12%,根据部分调研上线淘宝闪购后,5~6 月阿里的即时零售日单量在 4000w 以上,较原先的略超 2000w 有翻倍增长。但营收非常有限,应当是因为对商家或骑手的补贴冲减了大部分的新增营收。

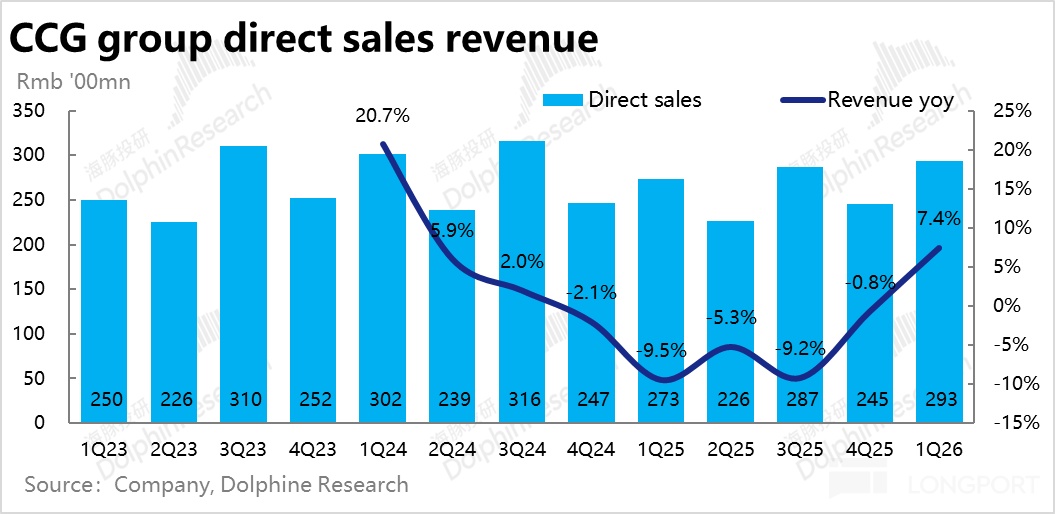

3、两个在架构调整后,口径变化不大的业务线上,自营零售 (包括相关履约) 业务,本季收入同比增长 7%,较上季明显改善。据公司解释,增长加速的主要原因是将自营相关的履约收入并入的利好,但公司缩减部分低质自营业务的举措也仍在继续。

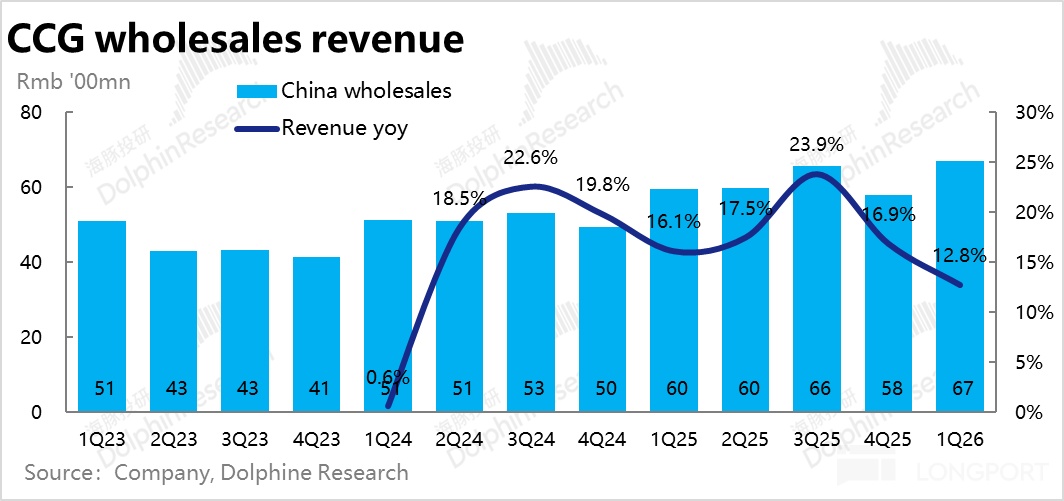

而元老 1688.com 批发业务,作为淘天 “ 性价比” 打法当前的主要落脚点之一,本季度收入同比增长 13%,环比有所放缓,但依旧不错,小超彭博预期。向 1688 会员加增的附加服务费是拉动收入增长的主要原因。

整体来看,由于 CMR 和其他业务线本季的增长都还不错,新中国电商集团本季度总营收同比增长 9.7%,好于海豚看到的部分华尔街行的预期。

三、投入外卖造成了多少亏损?大概 150 亿左右,同样高于预期

当前市场最关心的问题之一,并入饿了么并大力投入淘宝闪购,到底造成了多少亏损?公司披露新中国电商集团本季的 adj.EBITA 为 384 亿,同比去年减少了约 104 亿。虽对该数并没有彭博一致预期,但海豚看到的某华尔街行的预测为 395 亿,可见因外卖导致的实际亏损是高于预期的,但差距不算很大。

推算即时零售实际投入导致的亏损金额,假设若没有外卖大战影响时,利润原会同比增长 9%(略低于 CMR 增速),那么倒出外卖投入导致的净亏损约 150 亿(adj.EBITA 口径下)。这和后文从营销费用倒推出的金额大体接近。该亏损额度相比业绩前卖方普遍预期的 100 亿左右还是明显偏高的。在淘宝闪购是最晚入局进展的前提下,该亏损幅度和京东几乎一致,“ 外卖三傻” 的实际亏损都比预期要严重。

四、阿里云大幅提速,利润率也有改善

虽然在外卖的故事上阿里的表现不算好,但在另一主线—AI 上阿里本季表现则相当不俗。本季阿里云营收同比增速明显拉高到近 26%,环比提速了超 8pct。虽然业绩前,卖方们对阿里云的增速已普遍上调,预期增速在 20%~25% 左右,实际表现超出了预期上限。

作为国内 DeepSeek 后,首个完整受益的季度,据公司披露企业采用 AI 相关产品的速度明显提升,同时也拉动了相关传统需求的增长。

除了增长提速外,同样亮眼的是,阿里云本季的利润率也环比有 0.8pct 的改善。在收入体量加速增长的同时,因规模效应的提升,已开始逐步对冲因新增大量 Capex 对利润率的影响。

另外,本季度现金 capex 支出达到了 386 亿,环比上季的 240 亿再度大幅拉高,和业绩前市场的传言大体一致。如此激进的 Capex 投入,大概率意味着原先指引 3 年平均每年 capex1200 亿的目标会被向上打破,体现出了阿里管理层后续 AI 行业和阿里云后续增长相当乐观的预期。

五、转向精细化运营,国际电商扭亏为盈已在眼前

部分由于当前海外政策环境并不友好,阿里国际电商先前已更多专向精细化运营,本季国际电商虽收入同比增速继续放缓至 18.6%,较前几个季度 30%~40% 的水平滑落明显。

亮眼之处,则是本季国际电商减亏进展大超预期,本季亏损已仅 0.6 亿,管理层承诺的新年财国际电商扭亏为盈基本提前宣告实现。虽增长放缓,但已近乎扭亏,两者组合确实体现了精细化运营的成果。其中海豚猜测,也可能有将海外投放的预算,转回到进入 “ 激烈” 投入期的国内电商和阿里云上。

六、其他业务营收大幅萎缩

本季度新加入菜鸟、阿里娱乐、高德,但剥离出银泰和高鑫的其他业务板块,本季收入约 586 亿,同比明显下降了 28%,其中主要是剥离银泰和高鑫零售,以及菜鸟的部分物流功能被前台对应的自营零售和国际电商接管的影响。但即然此次组织架构变动后,阿里集团已明确了新的 3 大投入方向,剩下的 “ 其他” 后续获得的资源减少应当也不意外。

不过本季其他业务亏损则环比明显增长了 31% 到 14.2 亿,海豚谨慎怀疑可能在业务和架构调整后,把另外板块的亏损腾挪过来的影响。

七、整体业绩表现

整体来看,主要受其他业务板块表现不佳,且剥离高鑫和银泰的影响,本季阿里总收入约 2477 亿,同比增长 1.8%,稍稍低于卖方预期,但差距不大。且排除剥离的影响,实际可比营收增长为 10%,并不差。

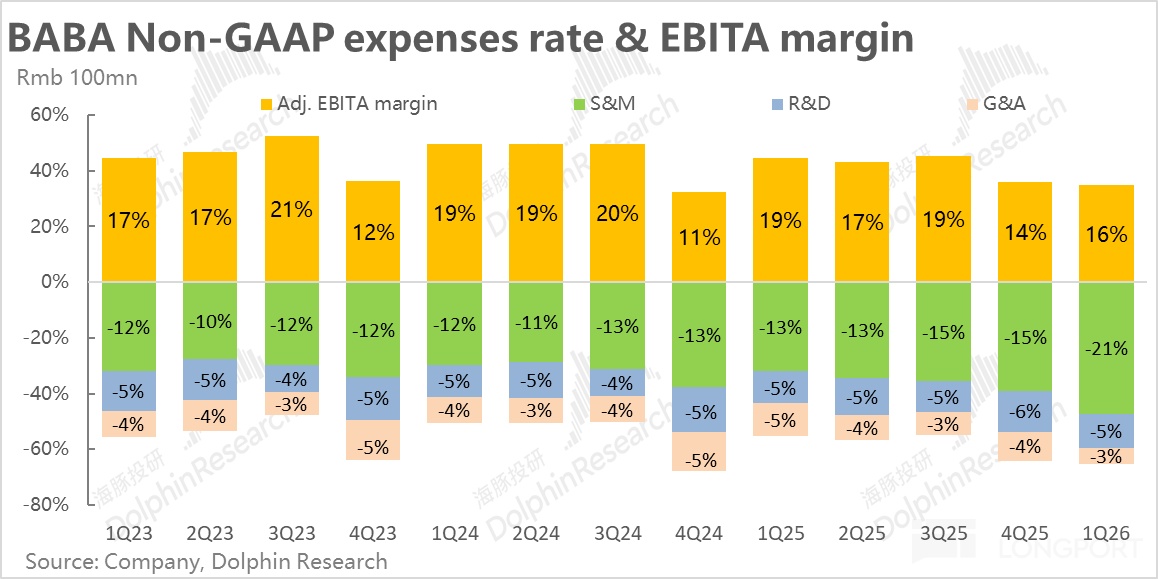

成本和费用角度,本季度不考虑股权激励支出的毛利润同比增长 14%,明显跑赢营收增长。利润率同比走高了 4.9pct,和上季度提升幅度一致,也主要是因剥离了银泰和高鑫的影响 ( 营收规模大,但利润率很有限)。另外也值得注意,因即时零售业务增长,对毛利率似乎并未产生明显拖累,可能因阿里在外卖上的补贴主要反映在营销费用上,成本上记入不多。

费用上 (以下都是不考虑股权激励支出的口径),显然最值得注意的是,营销费用本季高达 527 亿,相比去年同期显著增长了 208 亿,体现了因外卖大战导致的增量营销支出非常可观。结合京东和阿里二季度的财报来看,海豚认为截止目前两家电商公司看起来并没有明显体现出腾挪原本在电商上的投入,转移到外卖投入上的能力。该在电商业务上继续的投入并不能显著减少。

若假设没有没有外卖投入,原本营销费用投入会同比增加 20%(上财年为 25%),那么净新增营销投入约 140 亿,和先前按中国电商集团利润倒推出的外卖投放力度大体接近。

其他费用上,研发支出同比增长 17%,增速略有提高,但在 AI 浪潮下也并不夸张。管理费用则因为去年同期有确认一笔股东诉讼费用基数较高,本季同比大降近 48%。但即便不考虑基数问题,本季绝对值仅 6.2 亿的管理费用也是明显较低的,看起来反而似乎从管理费用上腾挪了一部分资金出来。

合计集团整体,调整后 EBITA 为 388 亿,同比下降约 14%,主要还是受外卖投入增加的影响,但部分被阿里云板块和国际电商板块的减亏、增利所抵消。相比京东和美团的利润归零,同比仅减少 14% 的利润表现明显更强。

< 正文完>

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App