新华财经北京 9 月 1 日电 (记者吴丛司) 国有六大行日前披露的 2025 年中期业绩报告显示,面对净息差持续收窄的压力,六大行通过资产负债结构优化和业务转型升级,展现出强大的经营韧性。2025 年上半年,六大行资产规模稳步扩张,共实现营业收入约 1.83 万亿元,全面实现同比正增长,非利息收入占比显著提升,交出了一份稳中有进的成绩单。

营收全面增长 净息差边际改善

从资产规模来看,六大行均实现稳步扩张。截至 2025 年 6 月末,工商银行以 52.32 万亿元的资产总计稳居行业首位,较上年末增长 7.2%。农业银行紧随其后达 46.86 万亿元,比上年末增长 8.37%。建设银行以 44.43 万亿元的资产规模位列第三,比上年末增长 9.52%。

中国银行、邮储银行和交通银行资产总计分别为 36.79 万亿元、18.19 万亿元和 15.44 万亿元,较上年末分别增长 4.93%、6.47% 和 3.59%。

营收方面,2025 年上半年,六大行均实现同比正增长。中国银行以 3.76% 的同比增速领跑,上半年营业收入达 3290.03 亿元。建设银行、工商银行、邮储银行、农业银行、交通银行营收同比增速依次为 2.15%、1.57%、1.50%、0.85%、0.77%。

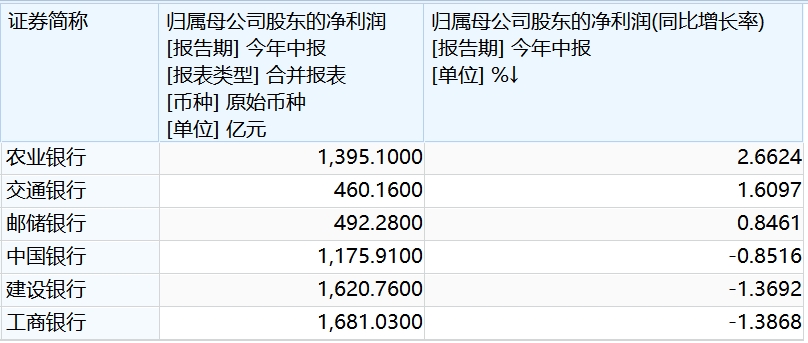

归母净利润表现则出现一定分化。农业银行成为盈利增长最快的银行,上半年归母净利润 1395.1 亿元,同比增长 2.66%。交通银行与邮储银行也实现正增长,净利润分别为 460.16 亿元、492.28 亿元,同比增长 1.61%、0.85%。

与之相对,工商银行、建设银行、中国银行三家银行归母净利润同比下滑。其中工商银行净利润 1681.03 亿元,同比降幅 1.39%,建设银行净利润 1620.76 亿元,同比降幅 1.37%,中国银行净利润 1175.91 亿元,同比降幅 0.85%。

值得注意的是,建设银行、工商银行拨备覆盖率较去年末均实现提升,分别为 239.4%、217.71%,风险抵补能力充足。尤其是建设银行拨备前利润为 2901.03 亿元,同比增长 3.37%。

作为银行净利息收入的核心影响因素,净息差收窄是盈利承压的关键所在,上半年六大行净息差指标全线收窄,但呈现边际改善。

邮储银行净息差降幅最为显著,2025 年上半年净息差 1.7%,较 2024 年末的 1.87% 下降 0.17 个百分点。中国银行上半年净息差 1.26%,同比减少 0.14 个百分点。

建设银行、工商银行、农业银行的净息差分别从 2024 年末的 1.51%、1.42%、1.42% 降至 2025 年上半年的 1.4%、1.3%、1.32%。交通银行净息差降幅相对较小,从 2024 年末的 1.27% 降至 2025 年上半年的 1.21%,下降 0.06 个百分点。

工商银行副行长姚明德在该行 2025 年中期业绩发布会上表示,虽然净息差仍处于下行通道,但边际降幅已出现收窄。上半年净息差降幅同比收窄的企稳态势具备可持续性,主要得益于工商银行对于低息差环境下银行经营策略的综合研判,以及工商银行基于这些综合研判采取了切实、主动、有效的资产负债管理措施。

资产质量方面,六大行整体保持稳健。工商银行与建设银行 2025 年中期不良贷款率均为 1.33%,较上年末均下降 0.01 个百分点。中国银行中期不良贷款率 1.24%,同样较上年末下降 0.01 个百分点。

交通银行与农业银行中期不良贷款率均为 1.28%,其中交通银行较上年末下降 0.03 个百分点,农业银行下降 0.02 个百分点。而邮储银行中期不良贷款率为 0.92%,虽仍处于六大行中的较低水平,但较上年末上升 0.02 个百分点。

非息收入占比提升 业务结构优化成效显现

面对净息差收窄的挑战,六大行积极调整业务结构,加大非利息收入拓展力度,取得了明显成效。从收入结构来看,除了交通银行外,五家国有大行均出现了利息净收入下降、非利息收入增长的情况。

上半年,中国银行在利息净收入同比下降 5.27% 的情况下,实现非利息收入 1141.87 亿元,同比增加 26.43%,非利息收入占营业收入的比例由去年同期的 28.48% 上升到 34.71%。

中国银行行长张辉在该行 2025 年中期业绩发布会上表示,与可比同业相比,目前中国银行非利息收入在营业收入中占比超过三分之一,在境内银行业中处于较好水平。中国银行境外机构非利息收入增势良好,同比增长超 70%,有效对冲了净息差下降对营业收入的影响。

上半年,工商银行非利息收入 1135.16 亿元,同比增长 6.5%,非利息收入占营业收入的比例由去年同期的 25.34% 上升到 26.58%。农业银行非利息收入共计 874.64 亿元,同比增长 15.1%,占比由 20.71% 上升到 23.64%。

此外,建设银行非利息收入为 1075.64 亿元,较上年同期增幅 19.64%,在营业收入中的占比为 27.28%。邮储银行非利息收入 403.88 亿元,同比增长 19.09%,占营业收入的比例上升到 22.51%。

邮储银行行长刘建军在业绩发布会上谈到了该行收入结构优化的特点。他指出,在低利率环境下,中间收入是银行应对息差收窄,实现高质量发展的关键。邮储银行不断夯实零售中间收入的 「压舱石」 地位,发挥公司、资金板块中间收入的强补位作用,在 「报行合一」 后重回两位数的增长,同比增速达 11.59%,优于可比同业。

各家银行对净息差未来走势表达了审慎乐观态度。农业银行行长王志恒表示,从资产端看,农行通过持续优化生息资产结构,提高较高收益资产占比,努力提升资产边际收益;从负债端看,将积极落实宏观调控政策与强基管理相结合,多措并举推动负债业务高质量发展。展望下半年,预计农行净息差将边际趋稳。

交通银行副行长周万阜介绍了接下来的具体举措:一是夯实客户基础;二是优化资产负债结构,提升低成本存款占比,压降低收益资产占比;三是精细化定价管理,平衡好总量增长和息差稳定的目标,落实好利率定价的自律机制。

六大行在公布业绩的同时,均推出 2025 年中期分红计划,合计分红规模超 2000 亿元。其中,工商银行董事会建议每 10 股派发 1.414 元 (含税),派息总额约 503.96 亿元;农业银行董事会建议按每 10 股派发 1.195 元 (含税),合计 418.23 亿元 (含税)。

展望未来,银行业依然面临净息差收窄的挑战,但各大银行普遍持审慎乐观态度。正如工商银行行长刘珺在该行 2025 年中期业绩发布会上所言:「作为一家超级规模的银行,工商银行跟市场永远是同频共振,并精确地反映中国国民经济的增长状况。工商银行发挥的是主力军、压舱石、稳定器作用。如果稳定器的速度是一个超常速度,那稳定器的作用可能不会发挥地特别好。所以我们始终认为匀速或许是最快的,平衡或许是最好的。」

编辑:幸骊莎

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115