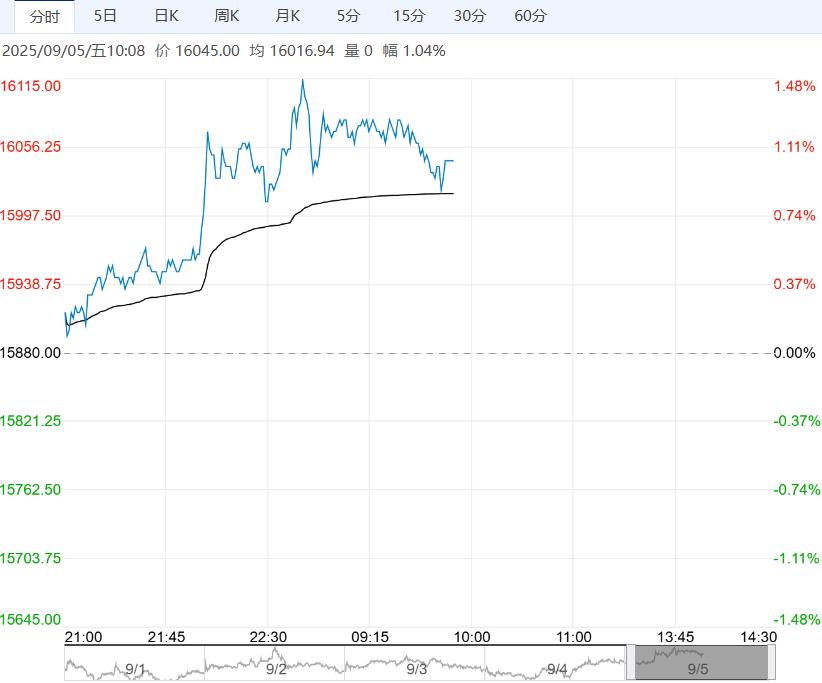

9 月 5 日早盘,橡胶主力合约维持震荡偏强,目前盘内报 16045 元,涨幅 1.04%。国内产区胶水供应偏紧,原料价格持续偏强,今日市场传出政策性消息,虽真实性存疑,但受情绪影响,空单减持致盘面重心抬升。本周部分下游企业存在检修情况,开工率走低,现货持续偏紧,远月卖盘较多。关注原料供应、下游补库需求及政策性消息等情况。

宁证期货:震荡偏强对待

在巴西对外贸易商会 (Camex) 执行管理委员会 (Gecex) 的一次会议上,联邦政府批准将进口到巴西的天然橡胶税率 10.8% 期限延长 24 个月至 2027 年 8 月。评:海外产区受降雨影响, 原料延续高位运行,成本端支撑强劲。现货库存进入去库周期,现货价格存底部支撑。需求尚未好转。整体看,橡胶震荡偏强对待。

宝城期货:维持震荡偏强走势

受益于中美经贸关系缓和,美联储降息预期升温,宏观因素有所改善。同时目前东南亚产区虽处在割胶旺季,但实际供应产出同比小幅下降,供应压力不及预期。叠加国内车市产销好于预期,轮胎景气度仍在,对外出口增速回升,外销偏乐观,需求驱动因子支撑。在美联储降息预期增强的背景下,本周四夜盘国内沪胶期货 2601 合约呈现震荡偏强的走势,期价小幅收涨 1.10% 至 16055 元/吨。预计本周五国内沪胶期货 2601 合约或维持震荡偏强的走势。