【文章来源:金十数据】

尽管市场一直在焦急地等待非农就业报告, 以决定下一步行动。 然而,即使报告发布后,不确定性依然存在。

本周金融市场风云变幻,受美国非农就业数据爆冷影响,美联储降息预期升温。

受疲软非农影响,现货黄金再度刷新历史新高,直逼 3600 美元/盎司,本周累计上涨 4%,为连续第三周收涨。现货白银同样连涨三周,处于 2011 年以来的高位。

尽管市场预期美联储将进一步降息,但美元却出人意料地保持强势,甚至在令人失望的非农就业数据后都依旧没有大幅下跌。

国际油价本周整体录得下跌,主要因为欧佩克+进一步增产的前景加剧了供应过剩的担忧,两油周跌幅仅 3%。

美股和加密货币则依旧维持震荡,但下周可能是一个关键节点。

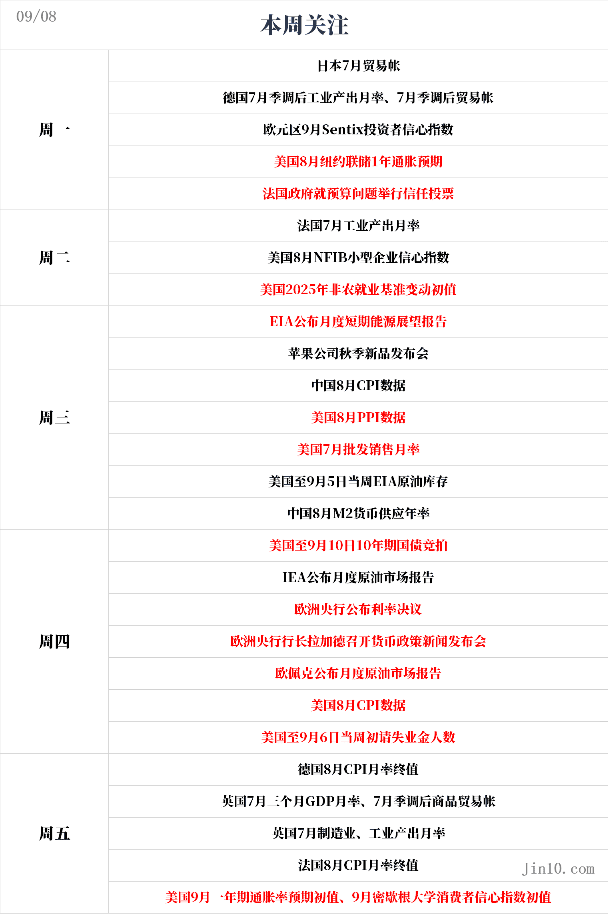

展望下周,投资者目将紧盯影响美联储降息路径的 CPI 数据、欧洲央行利率决议以及美联储下任主席的关键人选会否出炉……以下是新的一周里市场将重点关注的要点 (均为北京时间):

央行动态:降息不是问题!问题是 25 还是 50?

美联储进入会前噤声期

周五发布的疲软就业报告很可能锁定美联储本月下旬政策会议上的降息决定,特朗普政府再次加大对美联储主席鲍威尔的批评,指责其未能及早行动。

劳工部长洛里·查韦斯-德雷默 (Lori Chavez-DeRemer) 在接受采访时直接怒喷:「鲍威尔需要履行职责,现在就降息,他在等什么?」 美国总统特朗普也发帖子补充道:「『太迟的』 鲍威尔早就该降息了。」

在周五就业报告发布前,鲍威尔于 8 月底在怀俄明州杰克逊霍尔发表演讲时暗示风险平衡正在转变,这 「可能需要调整我们的政策立场」。

周五的新就业报告印证了这一观点。8 月经济仅新增 2.2 万个就业岗位,远低于经济学家预期的 7.5 万个,失业率从 4.2% 升至 4.3%。6 月就业增长更是被修正为负值,为减少 1.3 万个岗位,而 7 月增长低于过去一年平均水平,标志着就业增长连续三个月放缓。

多位美联储观察人士表示,这些数据已锁定本月降息。投资者也持相同看法,将本月会议降息概率推高至 99%。

瑞银全球财富管理固定收益策略主管 Leslie Falconio 表示:「降息问题已不是问题,问题是这将是鸽派降息还是鹰派降息,以及鲍威尔如何谈论未来几个月的前景。」

EY 首席经济学家 Greg Daco 坚持美联储本月将小幅降息的观点,但真正问题是 「之后会怎样」,涉及 2025 年剩余两次会议以及 2026 年的政策。

美联储下任主席候选人、现任理事沃勒主张 9 月政策会议降息 25 个基点,他表示,自 7 月他上次呼吁降息以来,劳动力市场的下行风险进一步增加。

沃勒在非农就业报告前表示,他希望 9 月降息能防止就业市场恶化,而且美联储尚未落后于形势。

凯皮塔尔经济学经济学家 Bradley Saunders 表示,即便就业数据疲软,他也不预期本月大幅降息 50 个基点。 他指出:「8 月非农就业仅增长 2.2 万个,确认了本月 FOMC 会议几乎铁定的降息,但失业率仅小幅升至 4.3%,将抑制对更大 50 个基点降幅的呼声。」

8 月的 2.2 万个就业增长如今低于一些经济学家所谓的 「盈亏平衡率」,即考虑到移民减少和所需创造岗位变少,以匹配人口增长所需的就业水平。

圣路易斯联储主席穆萨勒姆本周早些时候表示,他认为经济每月只需创造 3 万至 8 万个岗位,即可匹配人口增长,而此前年份的估计超过 10 万个。

另外,在美联储内部,值得关注的还有下一任美联储主席究竟是谁。

特朗普最新指出,他认为白宫经济顾问哈塞特、美联储理事沃勒和前美联储理事沃什是接替鲍威尔主席的最终人选。他在椭圆形办公室告诉记者:「你可以说这是前三名。」

其他央行:

周四 20:15, 欧洲央行公布利率决议;

周四 20:45,欧洲央行行长拉加德召开货币政策新闻发布会。

外界普遍预计,欧洲央行下周四结束其为期两天的货币政策会议时,将其存款利率维持在 2%。自春季以来,通胀一直处于或接近其 2% 的目标,欧洲央行有能力采取观望立场,尤其是在美欧贸易协议达成后,贸易战的直接威胁已经消散。

决策者们似乎在是否需要再次降息的问题上存在分歧。几位决策者——施纳贝尔和多伦茨已警告称,下一步行动可能是加息,而其他人,如雷恩则认为通胀可能会意外下行。

欧洲央行行长拉加德可能会在她的新闻发布会上试图采取中立的调子,并可能避免评论未来的政策。然而,任何暗示欧洲央行可能在今年剩余时间里保持观望的言论,都可能被市场视为略显鹰派,因为它将证实当前的预期,即最后一次降息可能要到明年年中才会到来。

在人们对各国不断增加的债务水平感到紧张之际,拉加德也可能会被问及欧元区债券收益率最近的飙升。尽管这些担忧已在幕后酝酿了一段时间,但最近因法国和日本政治风险的增加,以及英国政府不愿进行有意义的支出改革,这些担忧被进一步加剧。

重要数据:CPI 会否打开美联储大幅降息的大门?黄金目标 3900 美元?

周一 07:50,日本 7 月贸易帐;

周一 14:00,德国 7 月季调后工业产出月率、7 月季调后贸易帐;

周一 16:30,欧元区 9 月 Sentix 投资者信心指数;

周一 23:00,美国 8 月纽约联储 1 年通胀预期;

周二 14:45,法国 7 月工业产出月率;

周二 18:00,美国 8 月 NFIB 小型企业信心指数;

周二 22:00,美国 2025 年非农就业基准变动初值;

周三 09:30,中国 8 月 CPI 年率;

周三 20:30,美国 8 月 PPI 数据;

周三 22:00,美国 7 月批发销售月率;

周三 22:30, 美国至 9 月 5 日当周 EIA 原油库存;

周四 01:00,美国至 9 月 10 日 10 年期国债竞拍;

周四 20:30,美国 8 月 CPI 数据、美国至 9 月 6 日当周初请失业金人数;

周五 14:00,德国 8 月 CPI 月率终值、英国 7 月三个月 GDP 月率、7 月季调后商品贸易帐、7 月制造业产出月率、7 月工业产出月率;

周五 14:45,法国 8 月 CPI 月率终值;

周五 22:00,美国 9 月一年期通胀率预期初值、9 月密歇根大学消费者信心指数初值。

在疲软非农数据公布后,美联储在 9 月份的会议上降息 25 个基点几乎是板上钉钉的事。不确定性较大的是此后的降息步伐,而一些市场权威人士则押注 9 月 17 日可能会有一次出人意料的 50 个基点的降息。

在杰克逊霍尔的主旨演讲中,鲍威尔已暗示,就业的下行风险可能正变得比通胀的上行风险更大,这为政策立场的转变提供了理由。

然而,尽管风险的平衡无疑正在倾斜,但劳动力市场放缓的速度以及更高关税对物价的全面影响程度尚不清楚。因此,未来几个月由即将公布的就业和通胀报告所形成的图景,对于美联储将以多快速度解除政策限制至关重要。

对于 9 月议息会议,周三的生产者价格指数 (PPI) 和周四的消费者价格指数 (CPI) 都将对新的 「点阵图」 至关重要,尽管决策者们就决策本身上不会给予它们过多权重。

衡量商品出厂价格的 PPI,被认为比 CPI 更具前瞻性。因此,正如 7 月份的数据所见,如果 8 月份的 PPI 再次出现超预期的增长,投资者可能会缩减他们对美联储降息的一些更为鸽派的预期。

不过,就目前而言,关税对商品价格的影响似乎是温和的,对美联储来说,一个可能更大的头痛是最近服务业通胀的回升。根据克利夫兰联储的即时预测模型,8 月份整体 CPI 年率预计将微升 0.1 个百分点至 2.8%,而核心 CPI 年率可能保持在 3.1% 不变。

同样在投资者关注范围内的还有周五由密歇根大学发布的初步消费者信心调查。在之前几个月急剧下降后,消费者通胀预期在 8 月份的调查中转为上升。如果他们在 9 月份继续上升,这将不是一个非常鼓舞人心的迹象。

如果整体通胀证据对降息不是非常支持,这可能再次导致美国收益率曲线的陡峭化,即短期收益率因预期很快降息而下降,但长期收益率因担心未来通胀将失控而上升。

最近对长期债券造成进一步压力的,是人们对不仅在美国,而且在日本、法国和英国等几个发达经济体都存在着不可持续的预算赤字的担忧。在上周的全球债券暴跌中,美国 30 年期国债收益率曾短暂飙升至一个半月高点。未来一周可能还会有更多波动,因为美国财政部计划拍卖三年、十年和三十年期的国债。

对于黄金,Forex.com 高级市场策略师 James Stanley 表示,「我认为此时质疑黄金的上行趋势已无意义。过去几年我一直看涨,即便本周黄金再创历史新高,我立场未变。「随着 FOMC 临近,市场对美联储强烈鸽派行动的预期将继续推动金价,我预计回调将较浅,除非情况有变。」

Sprott 资产管理市场策略师 Paul Wong 表示,「本周突破的直接驱动力据说是宏观基金买入黄金,同时卖出长期债券,这将金价推破 3500 美元关口。自 4 月以来,黄金一直在四个月长的牛市盘整格局中巩固,从未出现真正卖出,也没有央行卖出的迹象。只是投资基金大多未买入,但没有做空。」

Wong 表示,这种漫长而持久的横盘在技术上是非常看涨的格局。「通常,如果某资产有如此良好走势,却不卖出、无法卖出、不愿卖出,这是底层实力和积累的迹象。」 他表示。「所以这种看涨格局突破上行时,往往会大幅跳空。K 线图上的目标约为 3900 美元。这是我们当前看到的看涨突破的即时投影。」

Wong 还指出,美国的基本面图景也非常支持黄金,因为高于目标的通胀、疲软劳动力市场——加上飙升债务和对美联储日益增加的政治压力——使美元贬值成为唯一可行路径。「基本面本质上是在说,对政府、机构、央行等的信任正在崩塌。」

重要事件:欧洲政坛风暴仍未散去

法国是否正走向一场新的政治危机?

就欧元区而言,目前似乎没有太多蔓延至法国以外的风险,对欧元的直接打击也很小。然而,如果法国政府在周一的议会不信任投票中失利,情况可能就不会如此了。议员们将决定是否批准总理贝鲁的 2026 年预算,其中包括近 440 亿美元的支出削减。

该预算被否决可能导致法国提前举行选举,从而增加了下一届政府在解决赤字问题上不会那么强硬的风险,2024 年法国的赤字占 GDP 的 5.8%。在过去一年里,法国与德国 10 年期国债的收益率差已扩大到超过西班牙和希腊,并正接近意大利的水平。一场新的政治危机有将利差推得更高并引发欧元抛售的风险。

债务问题困扰英国

至于英国的债务困境,政府已将 11 月 26 日定为秋季预算的日期,这比通常要晚。这表明财政大臣里夫斯需要更多时间来准备预算,因为她正争分夺秒地寻找替代收入来源和可削减支出的领域。

然而,市场并不抱太大希望,因为即使里夫斯设法填补了可能高达 500 亿英镑的财政窟窿,这个缺口几乎肯定会通过增税而非减支来弥补,从而抑制经济增长。

自 8 月底以来,英镑一直极具波动性,并在上周二随着 10 年期和 30 年期英国国债收益率的飙升而暴跌,后者达到了 1998 年以来的最高点。

由于英国的 「双赤字」 问题,投资者对其政府偿还债务能力的质疑,可能对英镑造成的损害比目前处于危险区域的其他货币——欧元和日元——要大得多。

但随着债券市场的恐慌开始缓解,如果下周五公布的 7 月份月度 GDP 数据不令人失望,英镑和英国国债可能会得到短暂的提振。

重要事件:欧佩克+出手争夺市场份额!

石油也未能幸免于近期的波动,尽管其价格是由不同原因驱动的。正当俄罗斯和乌克兰进行直接对话的希望消退,以及美国可能对俄罗斯石油出口实施更多制裁的前景给价格带来提振之际,欧佩克+又给多头带来了新的打击。

欧佩克+的消息人士已表示,该卡特尔尚未结束增产,并将在成员国周日开会讨论配额水平时考虑进一步增加产量。

另外,欧佩克+领导人沙特也希望该集团考虑在明年年底之前恢复更多的石油生产,以夺回市场份额。

欧佩克生产国今年已向市场释放了 250 万桶/日的新增供应,但曾暗示 9 月份增加的 54.7 万桶/日将是最后一次。

如果他们继续为 10 月份增产而非暂停,这可能意味着他们的目标不仅仅是平衡市场,还要 (通过降价) 将非欧佩克+国家的竞争对手挤出市场。

若欧佩克+宣布更高的配额或为即将召开的某次会议强烈暗示这一点,油价下周开盘可能会承压。

欧亚集团负责能源、气候和资源的董事总经理 Henning Gloystein 在一份报告中表示:「欧佩克+可能会继续增加产量,超过年需求增长。生产商集团致力于夺回市场份额,尽管实际增幅可能低于承诺的数额。」

公司财报:财报季告一段落,美股即将出现抄底机会?

美股财报季已经告一段落。对于美股周五反复的走势,City Index 和 Forex.com 的 Fawad Razaqzada 表示,目前投资者显然处于两难境地,这就是股市最初上涨后又下跌的原因。

他说,就业市场疲软表明经济正在降温,这最终可能对公司利润构成 「坏消息」。但有人反驳说,降息应该会减轻冲击,为股市提供一个积极的背景。「总而言之,今天较弱的就业报告不应显著降低冒险意愿,」 Razaqzada 指出。「最终,市场的趋势是看涨的,逢低买入者会利用任何借口逢低买入。」

Nationwide 的 Mark Hackett 预计,由于就业数据走软、季节性因素、过高的预期以及大型科技股出现疲态迹象,短期内市场将出现波动。

Hackett 指出:「尽管如此,我们看到了几个重要的有利因素正在形成势头。「这些因素包括近期预算协议带来的财政支持、近期与贸易相关的购买协议带来的 『甜蜜期』、美元走软、盈利预期改善,以及美联储更加鸽派。

Hackett 说,在未来 6 到 12 个月,这些支撑应该会在整个市场蔓延,散户投资者仍有信心逢低买入,可能会放大支撑作用。

Hackett 称,「虽然估值常被视为担忧因素,但历史表明,估值并不是判断市场时机的好工具。除了知名科技公司外,估值总体上是合理的——尤其是如果盈利继续走高的话。」