财联社 9 月 6 日讯 (记者 陈俊兰)财富管理行业从 「卖方销售」 向 「买方投顾」、从传统 「销售导向」 向 「专业陪伴」 的转型已成为行业共识。而这一转型进程的推进,在具体业务数据上有着清晰体现。

作为观察券商财富管理转型的一个主要指标,投资咨询业务在今年上半年的增速十分亮眼。财联社记者留意到投资咨询业务收入变化中,还有三大关注点:

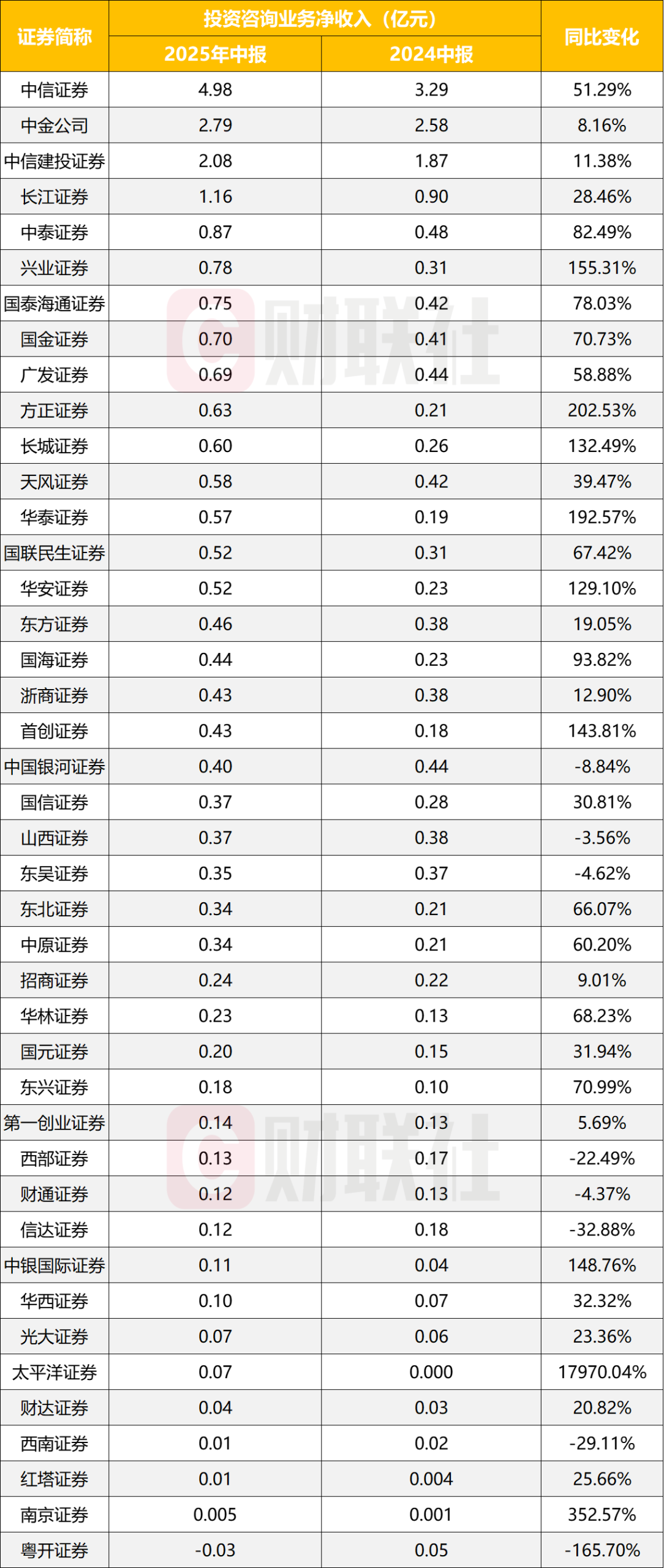

一是行业分化加剧,强者恒强。投资咨询业务净收入前三的券商均为头部券商。分别是中信、中金和中信建投,三家券商投资咨询业务净收入 9.85 亿元,占比 30.39%。其中,中信证券领跑优势尤为突出,以 4.98 亿元的收入稳居行业第一。

二是投资咨询业务的收入占比正在不断提升。中证协数据显示,150 家券商上半年投资咨询业务净收入达到 32.41 亿元,同比增长超过 25%,营收贡献率为 1.29%,同比增长 0.02%。

三是投顾业务被多家券商视为新的业务增长点,正不断加大业务布局。财联社记者梳理券商半年报时发现,有可比数据的 42 家券商中,投资咨询业务实现正增长达 34 家,其中 4 家券商收入破亿。

4 家收入破亿,头部优势凸显

根据中证协公布的券商经营数据显示,150 家券商上半年投资咨询业务净收入为 32.41 亿元,同比增长超过 25%。从 42 家有投资咨询业务净收入可比数据的券商来看,收入合计 23.88 亿元,同比增长 41.55%。

上半年,投资咨询业务净收入站上亿元大关的券商共有 4 家。其中,中信证券以 4.98 亿元位居榜首,也是唯一一家在该业务上突破 4 亿元的券商。中金公司 (2.79 亿元)、中信建投 (2.08 亿元) 分别位列第二和第三,长江证券以 1.16 亿元的收入排名第四。整体上看,头部券商优势凸显。

实力背后,是中信证券在财富管理领域的布局。记者此前获悉,截至 2025 年 7 月,中信证券金融产品保有规模达 6000 亿元,买方投顾资产保有规模 1100 亿元,配置型 FOF 保有规模 100 亿元。

半年报进一步显示,中信证券正在推动业务从传统零售驱动向个人与机构双轮驱动升级。同时聚焦精细化客户经营,构建 「投顾赋能、智能营销、智慧客服」 等智能化经营闭环,贯彻全员投顾人才战略,为客户提供 「人-家-企-社」 全生命周期综合金融解决方案。

此外,行业分化依然明显。排在后 20 位的券商,投资咨询业务收入总和为 4.76 亿元,这一数值甚至不及头部券商中信证券单家 4.98 亿元的收入规模。共有 7 家券商该项收入在千万元以下。

同时,也有业内人士向记者表示,各券商的财务数据口径可能略有出入,且 「投资咨询业务净收入」 并不直接等同于投顾业务的收入,部分券商的费用整合在交易佣金的收费结构之中。因此,在做数据观察时,还应更全方位地去考量。

多家券商成倍增长,中小券商表现突出

从具体数据看,共有 34 家券商投顾业务收入实现同比正增长。记者观察到,部分券商投资咨询业务呈现出较高的增幅,主要归因于其前期业务收入基数相对较低,在较小的基数上实现了较为显著的增长幅度。与此同时,另有部分券商的投资咨询业务增幅在行业内处于领先位置,是因为在买方投顾领域积极布局,通过加大资源投入、拓展服务范围、优化服务模式等多种方式,深度参与市场竞争,推动了投资咨询业务的快速增长。

半年报显示,太平洋证券的投资咨询业务收入为 0.068 亿元,以 17970.04% 的增速领跑行业。

太平洋证券在半年报中阐述,公司形成了 「财富管理转型+机构业务突破」 双轮驱动;投顾业务上规模成体系,加速提升业绩;加强部门协作,构建客户资源共享机制,促进公司业务继续增长突破,实现业绩稳步增长。

还有不少大、中型券商在投资咨询业务方面颇具亮点。南京证券、方正证券、华泰证券、兴业证券、中银国际证券、首创证券、长城证券、华安证券等 8 家券商的收入实现倍数增长。

其中,南京证券上半年投资咨询业务净收入为 0.0046 亿元,同比增长 352.57%;方正证券该项净收入为 0.63 亿元,同比增长 202.53%;华泰证券该项净收入为 0.57 亿元,同比增长 192.57%;兴业证券该项净收入为 0.78 亿元,同比增长 155.31%。

不过相应地,也有 8 家券商的投资咨询业务净收入出现下滑。其中下幅度最大的三家券商分别是粤开证券 (-165.70%)、信达证券 (-32.88%) 和西南证券 (-29.11%)。

中小券商的 「三驾马车」 实现差异化发展路径

财联社记者近日在和华东地区一家头部券的财富管理相关负责人沟通了解到,头部券商的投顾业务核心竞争方向不应聚焦于 「佣金战」 这类价格层面的竞争,而应立足于专业服务的深化与升级,以助力客户实现资产增值为根本目标导向。将投资顾问仅配置在营业部开展工作的模式存在局限性,从行业发展与服务效能提升的角度来看,更应从公司总部层面进行投顾资源的统筹规划与集中管理,通过总部的专业赋能、体系化运作以及对全公司投顾业务的统一协调,来保障投顾服务的专业性、一致性与高效性,从而更好地满足客户多元化、专业化的投资需求。

在面对头部趋势集中的环境下,中小券商的投顾业务又该如何实现差异化发展?财联社记者翻阅多家券商半年报并采访近 3 位券商财富管理相关负责人后,对今年上半年行业财富管理转型动态有了初步梳理和总结。面对竞争压力,中小券商可通过三大差异化路径构建核心竞争力。

一是立足本地市场形成特色服务体系成为共识。东莞证券推行 「一村一投顾」 模式,绑定地方政府与产业园区,构建覆盖企业全生命周期的 「投融顾」 一体化服务;万联证券则依托粤港澳大湾区优势,深耕区域客户需求,通过属地化服务提升客户黏性。这种 「接地气」 的服务模式,能有效避开与头部券商的正面竞争。

二是跨界合作成为中小券商借力突围的关键。东莞证券与本地银行联合开展投教活动,将投顾服务嵌入银行财富管理场景;万联证券作为广州市属国资券商,与地方产业基金合作担任 「投后服务商」,同时联动私募机构共享投研资源;部分券商还通过与财税机构合作,推出 「税务规划+资产配置」 组合服务,延伸服务链条。

三是中小券商以 「小而美」 的科技应用实现弯道超车。东莞证券搭建数字化投顾中台,实现 「低成本、批量化」 服务;万联证券部署 AI 技术,通过大数据精准画像客户需求,万联智投顾品牌已形成差异化优势,联储证券则是通过数据化手段为员工提供多维度的展业工具,数据分析提升专业能力。这些科技应用不追求 「大而全」,而是聚焦投研效率提升与服务精准度优化。