图片由 AI 生成

一家在光伏、医药之间来回摇摆的老将,如今再次试图借半导体材料突围。

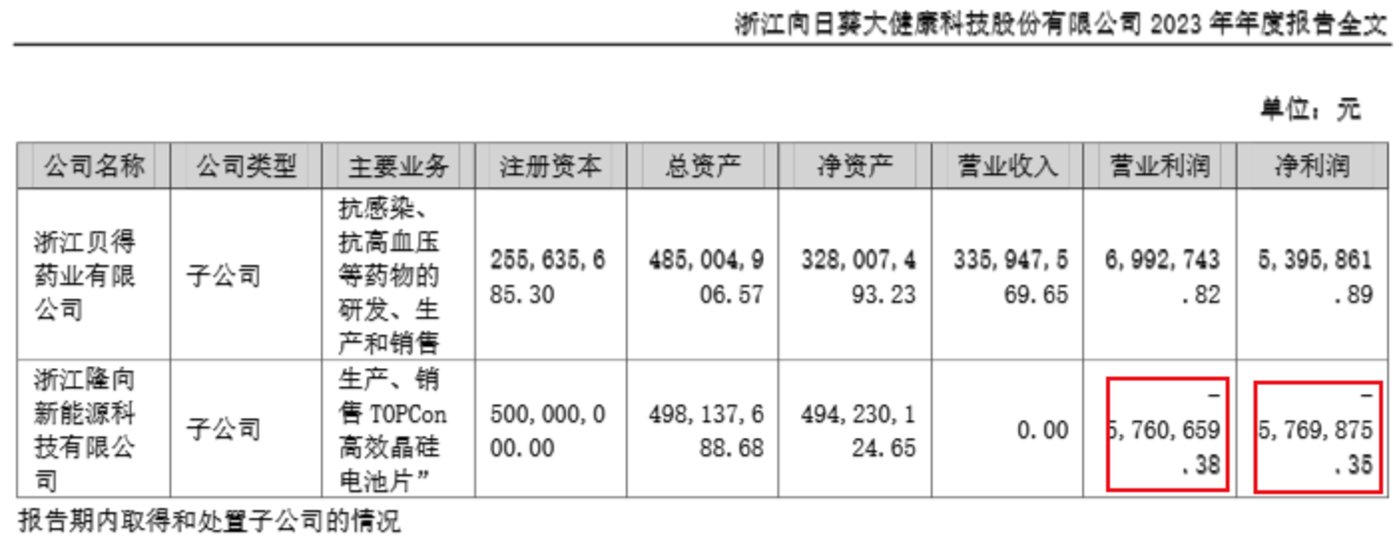

9 月 7 日晚间,深交所创业板公司向日葵公告显示,正在筹划以发行股份及/或支付现金的方式收购半导体材料公司兮璞材料控股权,以及控股子公司贝得药业剩余 40% 股权。交易预计构成重大资产重组但不改变实控人,股票自 9 月 8 日起停牌,10 个交易日内将披露完整方案。

停牌前最后一个交易日 (9 月 5 日),向日葵股价已提前躁动,截至当日收盘涨幅达 11.96%,总市值攀升至 64 亿元;8 月 29 日公司股价也曾异动,当日收涨 15.83%,同样伴随显著放量。

两笔交易同步推进,将资源撕成两半。一边是两度杀回光伏旧业未果的再度外延探索,一边是对医药主业的确定性选择;既想稳住基本盘,又怕错过下一个风口。

战略摇摆,长远布局 or 热点 「捕手」

从医药到半导体,跨度不可谓不大。

向日葵曾在光伏领域深耕多年,自 2019 年主导医药转型后,实控人吴建龙频繁推动跨界投资,致使公司业务重心趋于分散。细数其来时路,多少带点 「追热点」 的投机属性——很难说是基于长期产业逻辑进行的战略布局,更像是对行业周期红利的短期追逐。

2019 年 6 月,向日葵以 3.55 亿元现金收购贝得药业 60% 股权,跨界切入当时大热的医药赛道;又在同年 12 月通过资产重组出售向日光电 100% 股权及聚辉新能源 100% 股权,剥离原有亏损的光伏相关业务,完成从光伏向医药大健康行业的切换,聚焦抗感染、抗高血压等药物的研发、生产和销售。

这一节点恰好踩在两大行业的周期 「拐点」 上。一边恰逢光伏行业 「531 新政」 出台后的产能出清阵痛期,随着技术进步及光伏制造成本的持续下降,光伏发电上网电价呈持续下降趋势,且逐步趋于传统上网电价,光伏行业逐步实现去补贴的运作机制,向日葵光伏板块的经营每况愈下。另一边正值国务院办公厅 《关于开展仿制药质量和疗效一致性评价的意见》 发布后的密集推进期,大量仿制药企业投入资源进行研发和申报,资本市场对创新药认可度提高,一时成为投资热点。

然而,才隔三年,光伏热浪又撩动了向日葵的心。2023 年 2 月 27 日,向日葵以 0 元对价接下浙江隆向 100% 股权,随即拉上绍兴集成电路基金和上海隆象,拟砸 15 亿元建设年产 10GW TOPCon 电池生产线以 「重操旧业」。彼时,我国光伏产业保持高景气度,产业年均增长率高达 30%,TOPCon 电池产能规划高达 894.5GW,龙头量产规模节节高,向日葵也想分羹行业红利。

但仅仅 5 个月后,向日葵便因厂房交付滞后、行业价格战导致预期收益下降等原因,项目直接停摆;2024 年 2 月,浙江隆向宣告解散清算并注销公司,只留下 576.99 万元亏损和零营收的 「一地鸡毛」。

TOPCon 电池余热未散,向日葵又盯上金属基陶瓷。2024 年 3 月,公司再与优盈新材料、二四九五搭伙设立一家项目公司,想从事可广泛应用于光伏和半导体设备等领域的金属基陶瓷相关业务。因合作方提供的材料多次测试未达技术指标,这一事项筹划逾一年后再次宣告终止。

光伏产业冷就 「割肉」,热又回头。向日葵两度杀回光伏皆空手而归,暴露了公司在技术储备、资源整合能力上的短板。如今,向日葵把一只脚探入受政策高度支持、国内进口替代空间广阔的半导体电子级材料行业,再次做起了风口追逐者。

标的兮璞材料 2020 年才成立,专注于电子级气体 (如六氟化硫、三氟化氮) 提纯技术,产品应用于半导体制造核心环节,其第一大股东为上海兮噗科技有限公司。行业虽受政策倾斜、进口替代空间广,但行业竞争激烈,良率提升困难、客户认证周期长,向日葵跨界而来,真正融入这一产业链的挑战极高。

利润 「回收」,蚊子再小也是肉

与半导体跨界的不确定性不同,收购贝得药业剩余 40% 股权,是向日葵在业务摇摆后对医药主业的确定性选择。

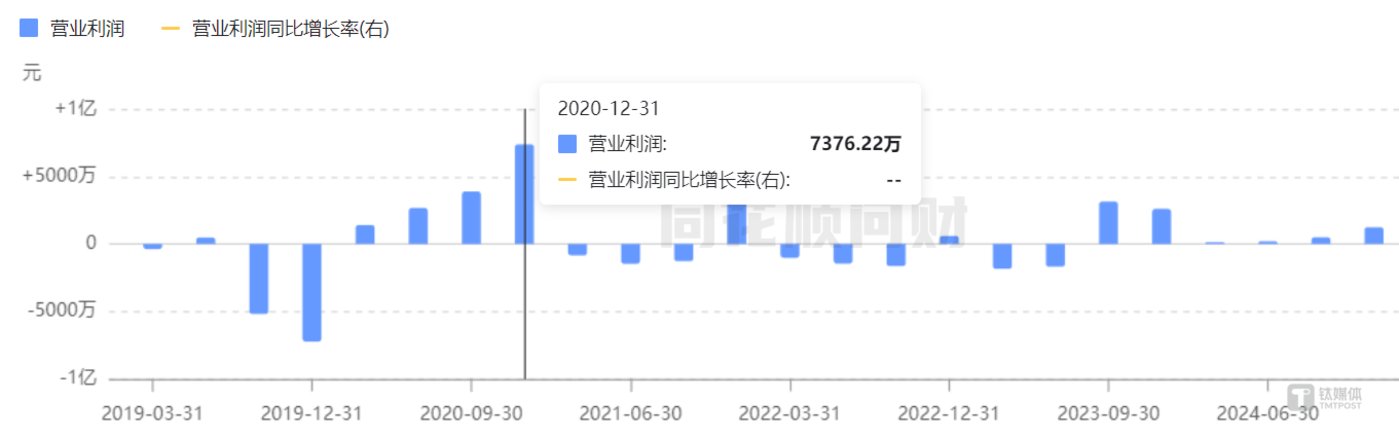

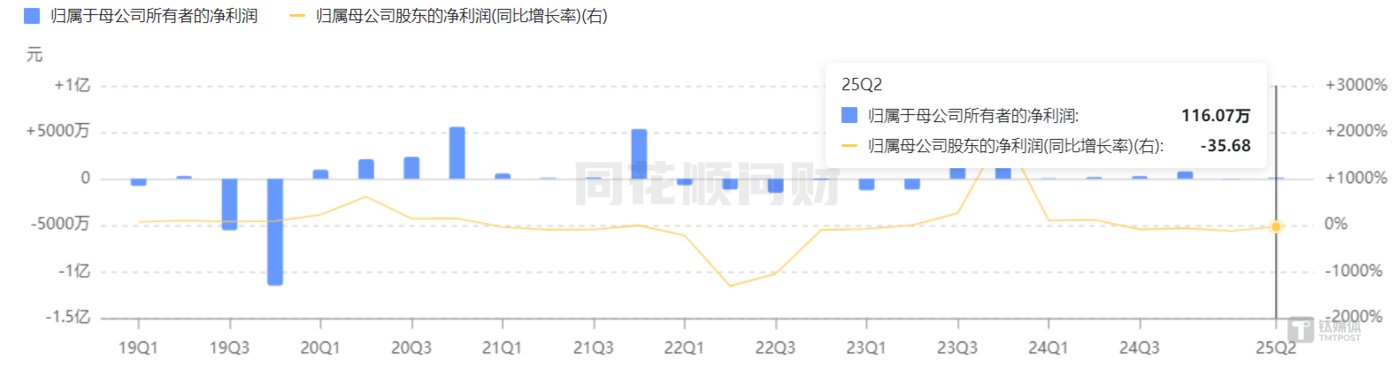

向日葵完成赛道转型的初期,曾短暂尝到过医药行业的 「甜头」。2020 年,贝得药业凭克拉霉素成熟产线和成本优势迅速输血上市公司,向日葵经营利润在连亏两年后首次回正,达 7376 万元,并带动归母净利润从上年亏损 1.15 亿元跃升至盈利 5586 万元。

向日葵 2019 年后营业利润有所回升,图源:同花顺

但实际上,贝得药业并未完成收购时的业绩承诺。按照约定,贝得药业 2019 年、2020 年和 2021 年实现的净利润分别不低于 4050 万元、4850 万元和 6200 万元。

贝得药业很快上演了 「业绩变脸」 的戏码。2019 年,它还能以 4258 万元扣非净利超额兑现对赌,2020、2021 年分别只完成 2773.36 万、2656.89 万的净利润,与承诺相去甚远。按照补偿协议,向日葵投资需补偿 8329.82 万元,扣除补偿金额与交易对价支付的抵扣结果后,实际需支付的现金补偿款为 3359.82 万元。

2022 年 6 月,这笔补偿款到账,向日葵与贝得药业的 「业绩对赌」 就此画上句号。

向日葵投资最终支付现金补偿款 3359.82 万元,笔者依补偿协议等公告梳理计算

进入 2022 年,向日葵医药转型的疲软迹象开始集中爆发。受药品集采降价、医保控费等政策导致售价下降,原材料、人工成本上涨等因素的综合影响,公司制剂药产品毛利率同比下降 15.01%,归母净亏损为 113.87 万元。

向日葵归母净利润变化曲线,图源:同花顺

时至今日,伴随集采常态化、市场需求整体下滑等影响,向日葵主业仍在承压。在 2025 年上半年,向日葵营收、净利润双下滑:营业收入 1.44 亿元,同比下降 8.33%;归母净利润 116.07 万元,同比下降 35.68%;扣非归母净利润 4.48 万元,同比下降 94.46%。

但与昔日光伏板块动辄亿元的亏损相比,蚊子虽小也是肉,尽管这些肉远不够充饥。原有产品增长见顶后缺乏新的业绩引擎,向日葵只能靠 「外延业务」 来补充。4 月业绩会上,公司高管表示,稳住基本盘,再根据行业变化适时寻求外延式发展,实现经营提质增效。

若交易对价合理,向日葵可通过全资控股进一步整合资源,优化管理成本,完成贝得药业其余 40% 的 「利润回收」。净利润微薄虽不足以扭转乾坤,也能暂解近渴,为下一轮跨界留出一点资金空间。

只是这一路走来,向日葵仿佛陷入了一种循环困境:在原有赛道失势后,既难以在新领域建立长期的核心竞争力,又缺乏壮士断腕的决心全身心聚焦主业。这一次,向日葵左手稳基本盘,右手再搏新赛道,观众还会不会买账?(本文首发于钛媒体 APP,作者丨曹倩)