【文章来源:天天财富】

(一) 人民币汇率近期缘何升值?

8 月下旬,人民币汇率突破了今年 6 月以来的窄幅低波运行,月末 8 月 29 日人民币兑美元即期汇率升至 7.1330。此轮人民币汇率的急涨或是内外因素的共振驱动,外有美元走弱人民币被动升值,内有国内权益市场强势吸引外资流入股汇联动。

01

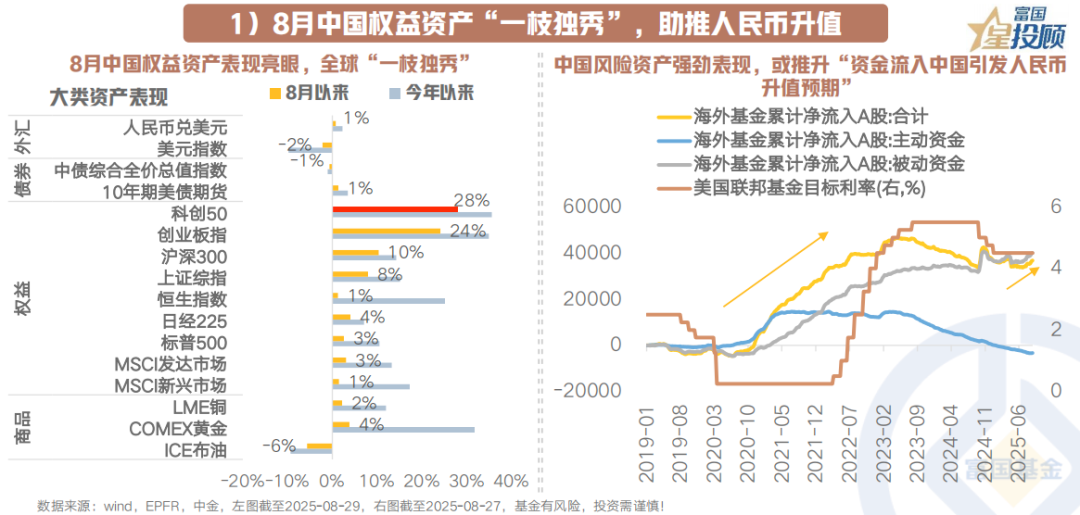

1)8 月中国权益资产 「一枝独秀」,助推人民币升值

8 月中国资产持续表现亮眼、风险偏好继续火热,上证指数持续突破重要整数关口,距离 3900 点仅一步之遥,创下 10 年新高。从全球范围内看,8 月中国 A 股表现领先全球,美股、日股、MSCI 新兴市场国家涨跌幅均明显低于中国股市。中国风险资产强劲表现推升 「资金流入中国引发人民币升值预期」。

02

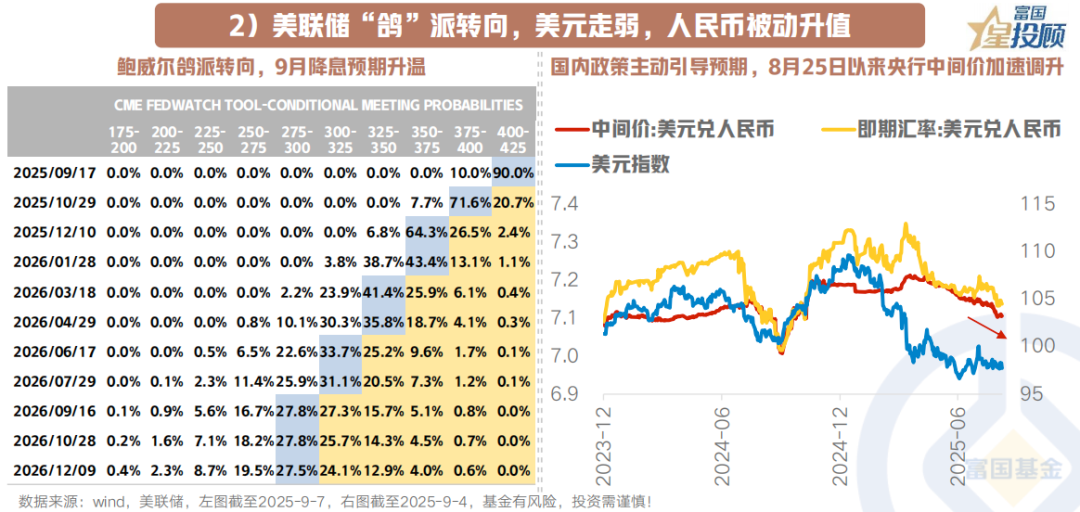

2) 美联储 「鸽」 派转向,美元走弱,人民币被动升值

8 月月末鲍威尔在杰克逊霍尔央行会议上 「鸽」 派发声称 「风险平衡的转变要求调整货币政策立场」,降息 「锚」 向就业数据倾斜;近期美国公布 8 月非农就业数据不及预期,CME 预计 9 月降息 25BP 概率超 90%,美元指数走弱。

此外,杰克逊霍尔会议后的第一个交易日 (8 月 25 日) 开始,中国人民银行快速上调人民币中间价打开人民币升值预期。人民银行管理汇率预期的工具主要分为 1) 价格型工具;2) 数量型工具。近期可以观测到的是 2025 年 4 月以来人民币中间价持续渐进抬升,8 月 22 日美元兑人民币中间价为 7.13→25 日快速调升至 7.12→29 日人民币中间价再度调升至 7.10。中间价上行打开了人民币升值预期。

因而人民币汇率本轮上涨或是美联储政策转向、国内政策引导与市场情绪修复共同作用的结果。

03

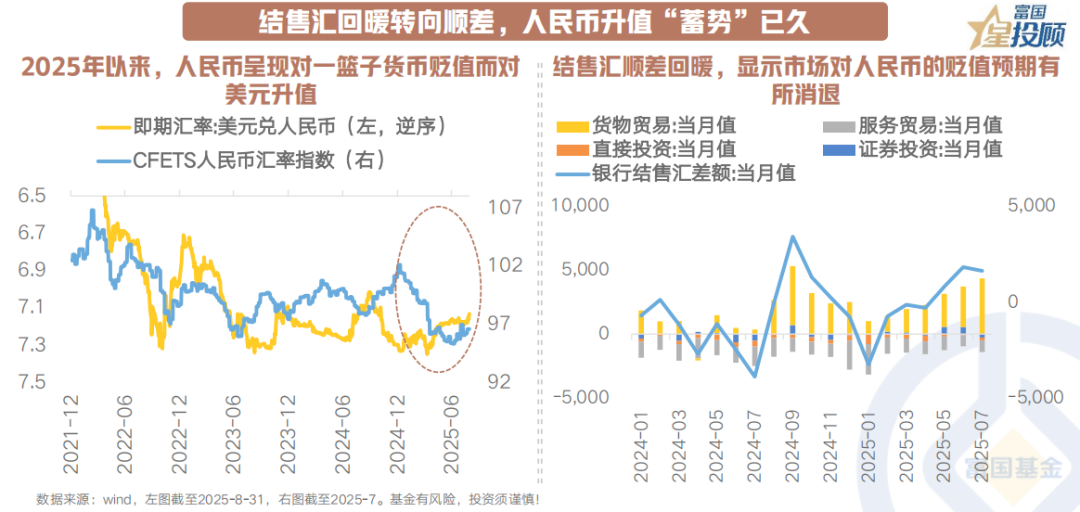

结售汇回暖转向顺差,人民币升值 「蓄势」 已久

其实,人民币兑美元升值 「蓄势」 已久,早在 2025 年 4 月市场对人民币的贬值预期便有所消退。人民币汇率今年的升值幅度明显落后于全球其他货币,这或许部分受美国加征关税的影响。随着 5 月中旬中美关税降级,人民币汇率交易价格再度接近中间价,而银行代客结售汇亦从今年 4 月开始转为顺差、且顺差规模持续走阔,显示市场对人民币的贬值预期有所消退,跨境资本流动开始支撑人民币汇率升值。

进一步地,当我国贸易顺差大,企业结汇意愿强时,会提升人民币需求,增加美元供给,与汇率升值形成正反馈,推动人民币继续走强。

(二)「去美元化」 大幕初启,人民币升值的故事娓娓道来

促使 8 月底人民币跳升的多重共振因素逐渐兑现后,短期内人民币汇率升值节奏或将有所缓和。基于当前货币政策思路,央行在二季度货币政策报告提及:「做好跨境资金流动的监测分析,坚持底线思维,综合施策,增强外汇市场韧性,稳定市场预期,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。」 央行本意或是维持稳健的货币和汇率,逐渐引导汇率向合理波动中枢回归,升值不是问题,关键或在于升值的速度。

中长期来看,央行人民币汇率走势依然更取决于国内基本面修复及在全球所处宏观周期的相对情况,核心仍是 「以我为主」。往前看,人民币汇率边际出现积极基本面信号,仍有进一步升值动力。全球资产超配美元、低配本币这一现象或将经历结构性 「再平衡」,这一过程中,人民币升值的故事或将娓娓道来。

04

1) 国内生产力提升显性化,人民币有充足的 「竞争力」

近年来,中国生产力提升快于全球其他主要经济体,国内生产力提升更显性化。从购买力平价衡量的单位劳动力 GDP 来看,2015 年以来中国累计增幅高于其他主要经济体。2025 年以来,DeepSeek 等高科技企业有望点燃投资中国 「工业化 4.0」 的热情,「AI+」 新兴产业投资有望进入 「井喷」 阶段推动生产效率进一步提升。

中国制造的 「竞争力」 进一步反哺中国出口占全球比例持续上升,贸易顺差和经常项目顺差占比节节攀升。中国经常项目顺差率继续走阔,从 2019 年最低不到 1% 攀升至 205Q1 接近 3%。

05

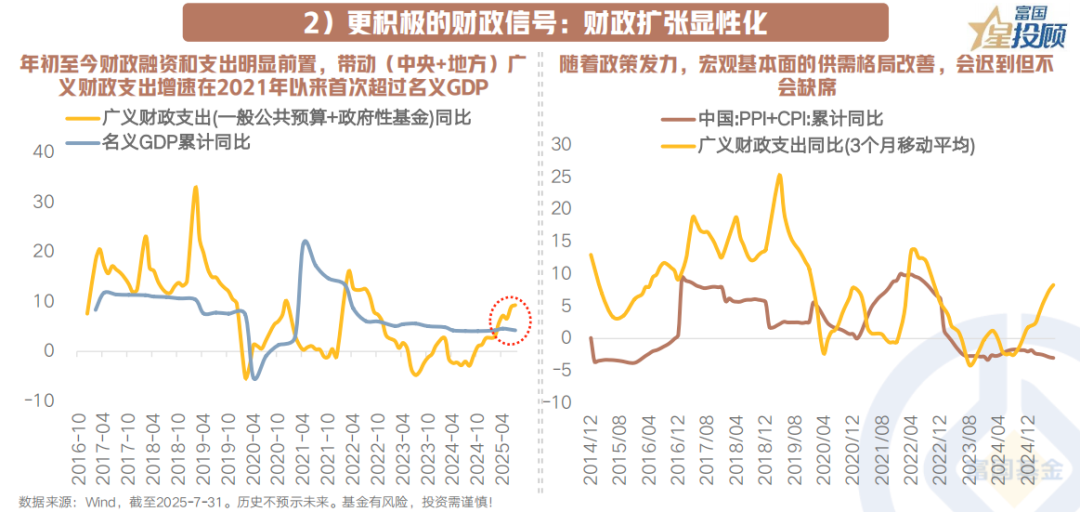

2) 更积极的财政信号:财政扩张显性化

过去三年,地产相关产业链占 GDP 比例较高,地产周期偏弱拖累名义 GDP 走势、亟需财政政策发力加以对冲。2025 年至今,国内财政融资和支出明显前置,带动 (中央+地方) 广义财政支出增速在 2021 年以来首次超过名义 GDP、达到 9.3%(截至 2025-7-31),随着政策发力,宏观基本面的供需格局改善正在路上。

06

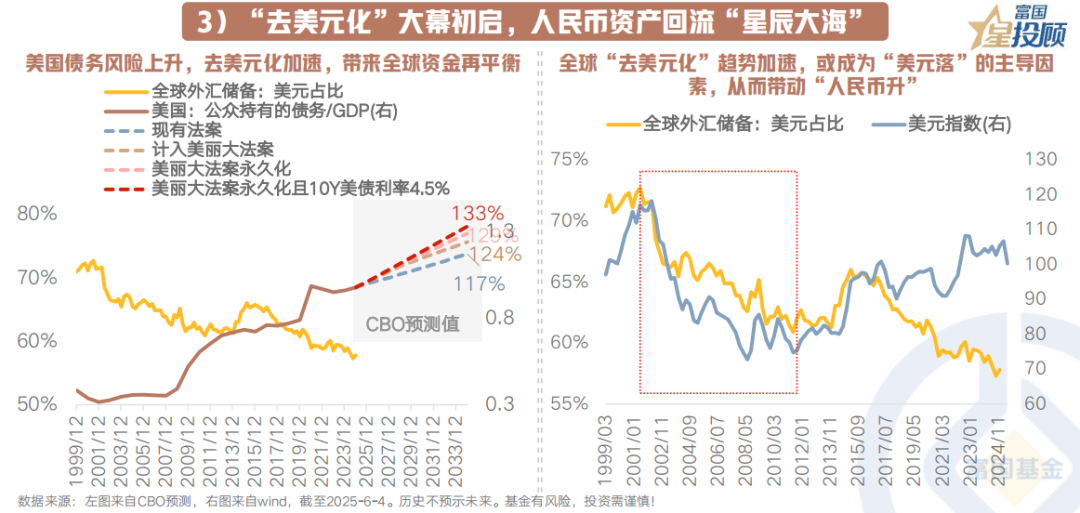

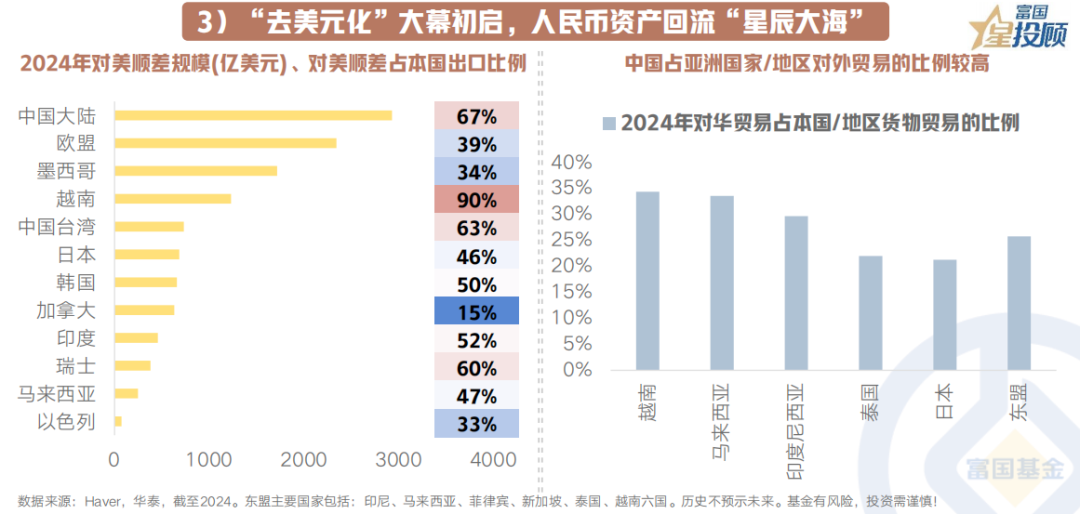

3)「去美元化」 大幕初启,人民币资产回流 「星辰大海」

一方面,美元作为全球储备货币,在全球化加速时代享有较高的估值溢价和超额配置,其超级大国地位和政府公信力是美联储得以向全球征收 「铸币税」 的基础。过去 20-30 年间,全球主要制造业大国积累了较大规模的对美货物贸易顺差,长期 「超配」 美元。

当前,美元开始被 「信用」 问题困扰纠缠,穆迪下调美国主权评级、减税法案落地、美国财政续接隐忧推高债务风险溢价的故事时时叙述。「去美元化」 潮汐乍起,外汇储备多元化或带动全球资金再平衡,潜在的资金回流体量不可低估。

另一方面,亚洲经济体在全球 「超配」 美元资产幅度较大,中国占亚洲国家对外贸易的比例较高,亚洲经济体纠正本外币错配、减少美元的 「超配」 或将推升亚洲国家使用人民币结算、以及对冲美元波动率的需求,这有助于中国资产承接全球去美元化带来的回流资金,并进一步激励资本流入、推动中国资产重估。

(三) 人民币升值如何助推国内资产重估?

07

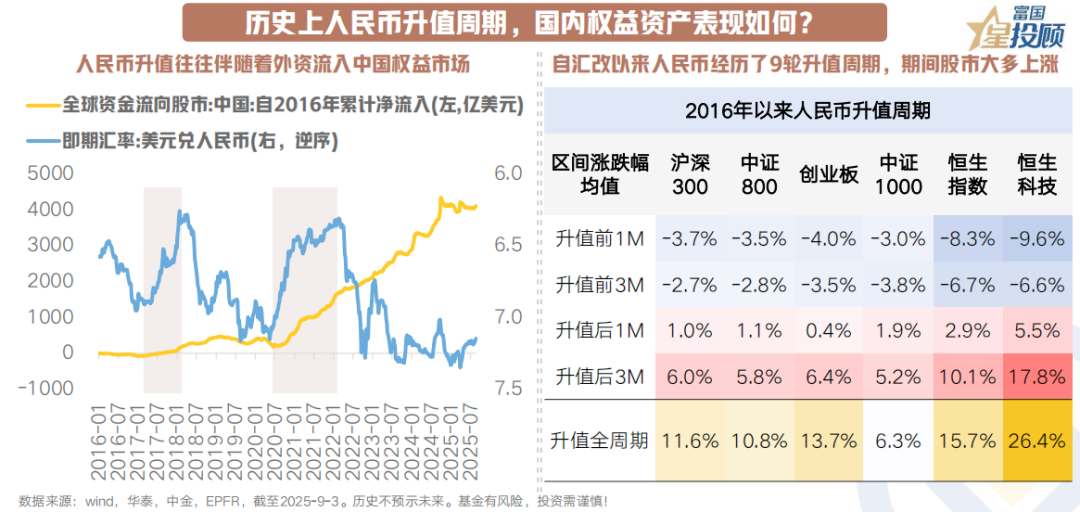

历史上人民币升值周期,国内权益资产表现如何?

自汇改以来,人民币经历了 9 轮升值周期,期间股市大多上涨。

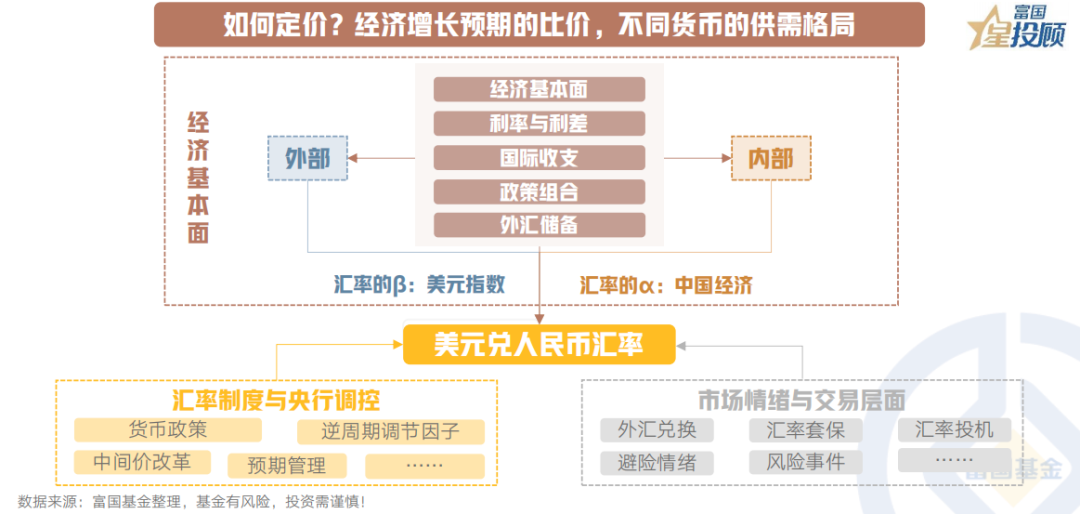

如果自上而下看传导逻辑,一方面,人民币升值和股市上涨可能是经济预期变化的共同结果。汇率的趋势在中期逻辑层面仍是各国经济增长预期的比价结果,2025 年以来我国基本面预期也在从 「弱势」 到 「复苏」 循序渐进。

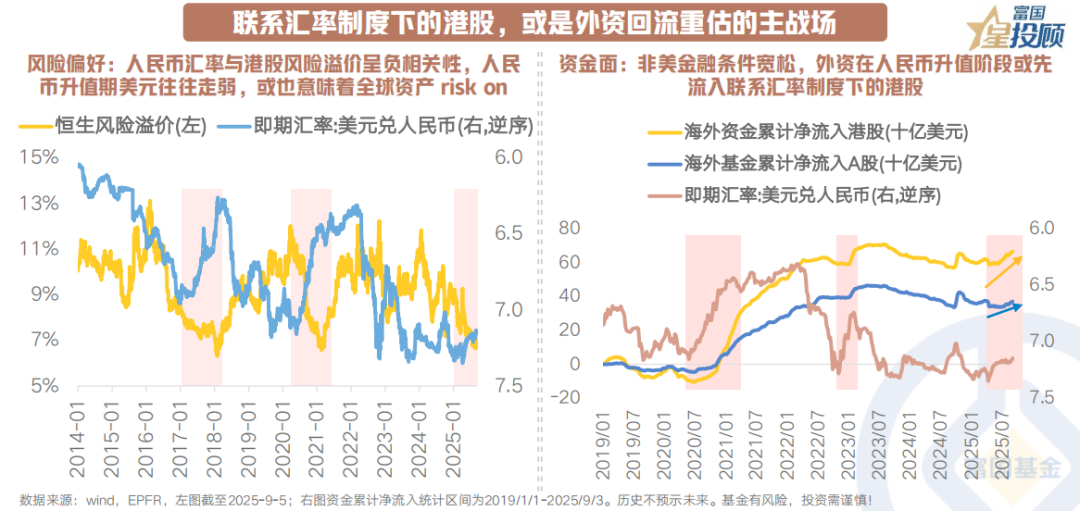

另一方面,人民币升值也会影响股市风险偏好和资金面。以联系汇率制度下离外资更便捷的港股市场为例,1) 风险偏好上,人民币汇率与港股风险溢价呈一定负相关性,人民币升值期美元往往走弱,也意味着全球资产 risk on。2) 资金面上,非美金融条件宽松+人民币走强提升资产吸引力可能撬动去美元化,激励资本流入。

08

行业审美?关注 「核心优势产业+景气度边际改善」

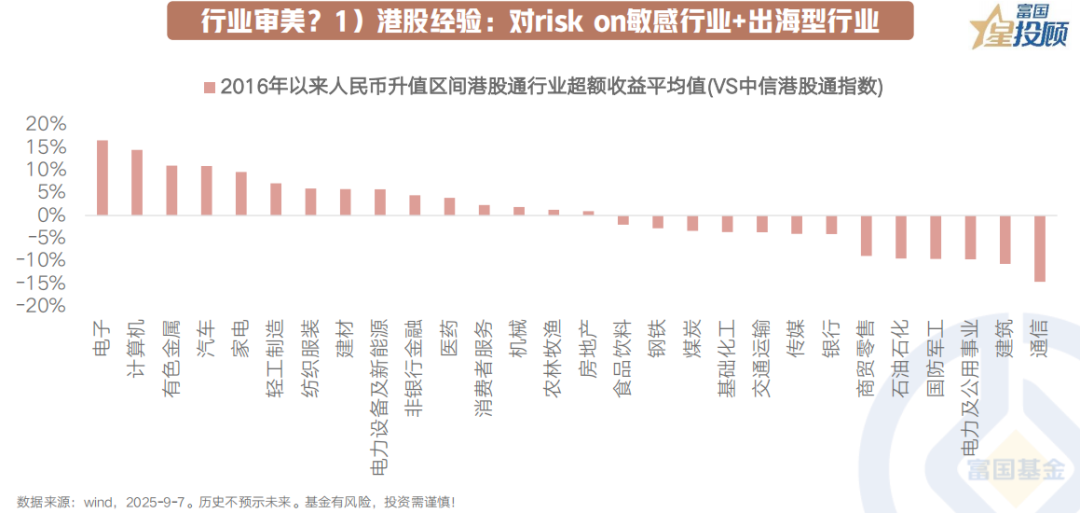

①港股经验中,对流动性敏感的板块 (如科技、有色、非银等)+出海型行业 (制造类居多,如汽车、家电、纺服、新能源等) 涨幅弹性有一定看点。其中,对于出海类企业的基本面而言,汇率变化与出口竞争力具有一定同步性。成本端方面,进口原材料和外债规模较大的板块有望减轻成本压力;收入端方面,人民币升值提振企业购买力,在当前国内制造业出海战略深化过程中,对海外建设生产线的出海型企业起一定支持作用。

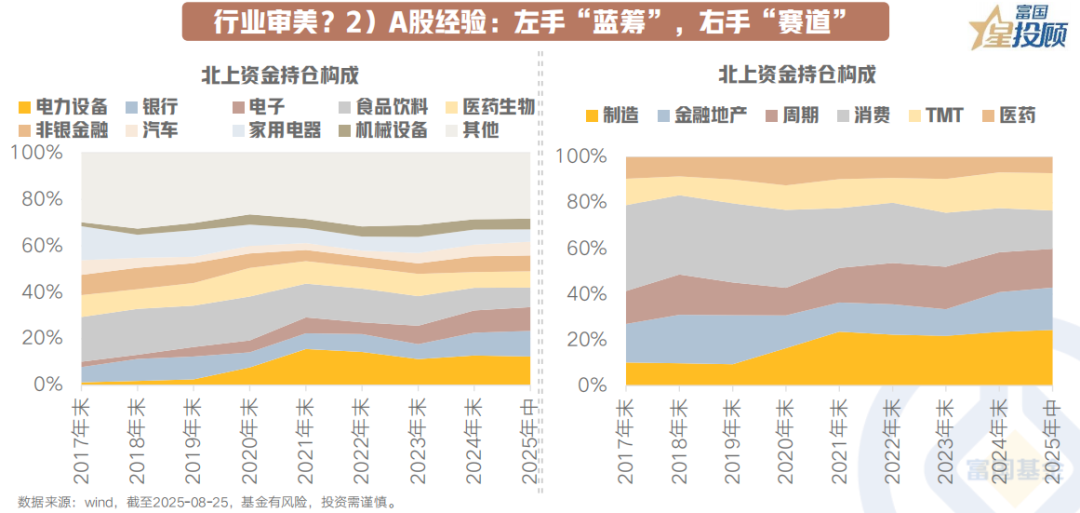

②在中国核心资产供给更丰富的 A 股,从历史外资行业配置经验看,当产业趋势明确时,外资也将逐浪而上,分享高成长性。从 2019-2020 年核心资产牛中增配大消费,到 2021-2022 年新能源革命中大幅增配电力设备,再到 2023 年以来 AI 潮起持续关注 TMT,除了注重盈利能力稳定性,外资在 A 股也青睐讲好景气度故事的板块。

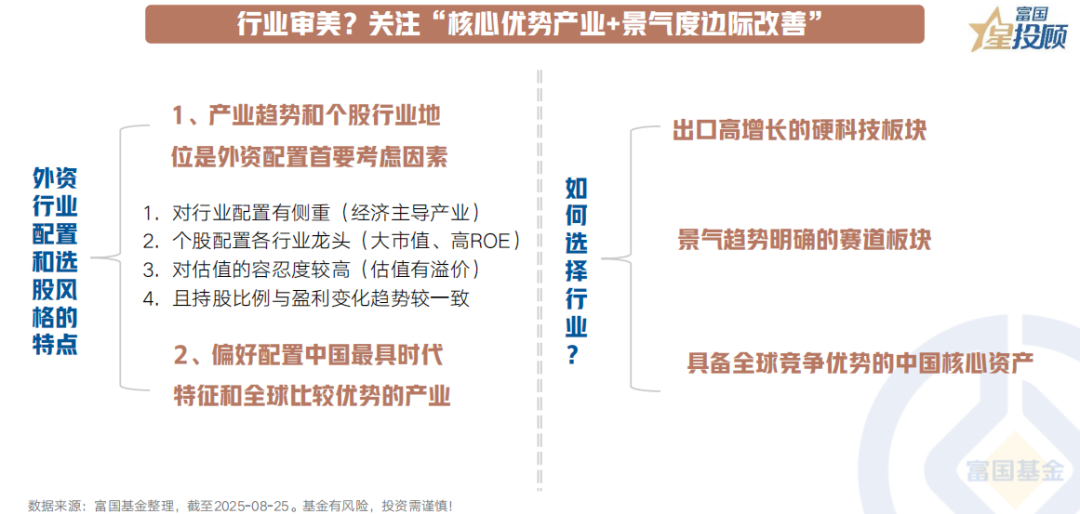

总结来看,外资在选择行业中,或主要有两大考量:一) 产业趋势和个股行业地位是外资配置首要考虑因素,可能青睐全球竞争力和话语权较强的方向;二) 外资偏好配置中国最具时代特征和全球比较优势的产业。

从行业选择上,可能有三大线索:1) 出口高增长的硬科技板块,如海外算力、电池等;2) 景气趋势明确的赛道板块,如创新药等;3) 具备全球竞争优势的中国核心资产,如港股互联网龙头、新能源等。

09

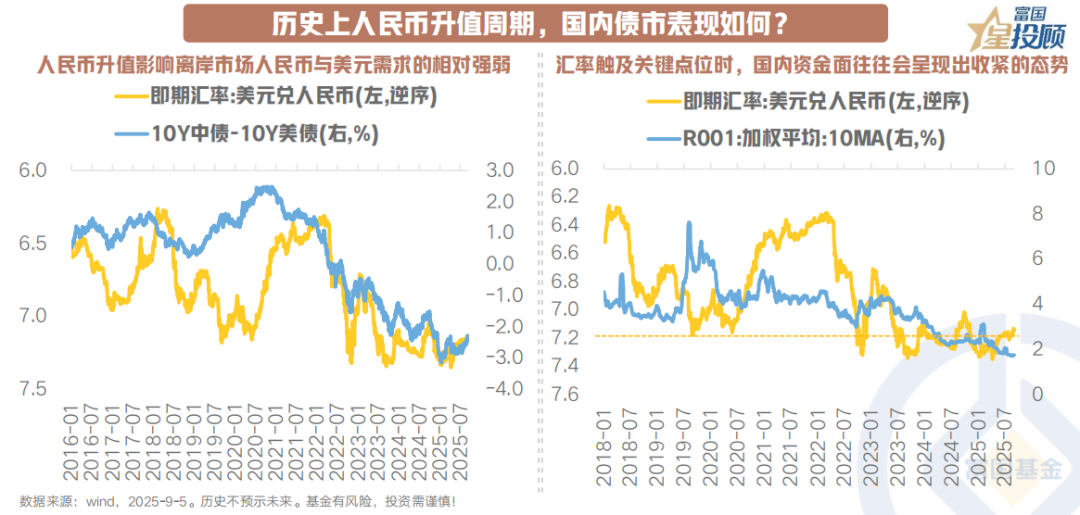

历史上人民币升值周期,国内债市表现如何?

从短期资金面来看,当人民币面临贬值压力/触及关键点位时,债市 「宽松预期」 容易落空,资金面容易收紧,正如 2025 年年初 「稳汇率」 诉求下对 「宽货币」 空间的掣肘;反之汇率压力的缓解将打开宽松空间。

从中长期视角看,汇率与利率是经济状态的协同表现,汇率与利率基本是一国货币的两面。一般而言一国汇率升值形成趋势也是经济增速繁荣的体现,对应的利率和实际投资回报率也有所上升,此时对于债市的基本面环境相对有所压制。

10

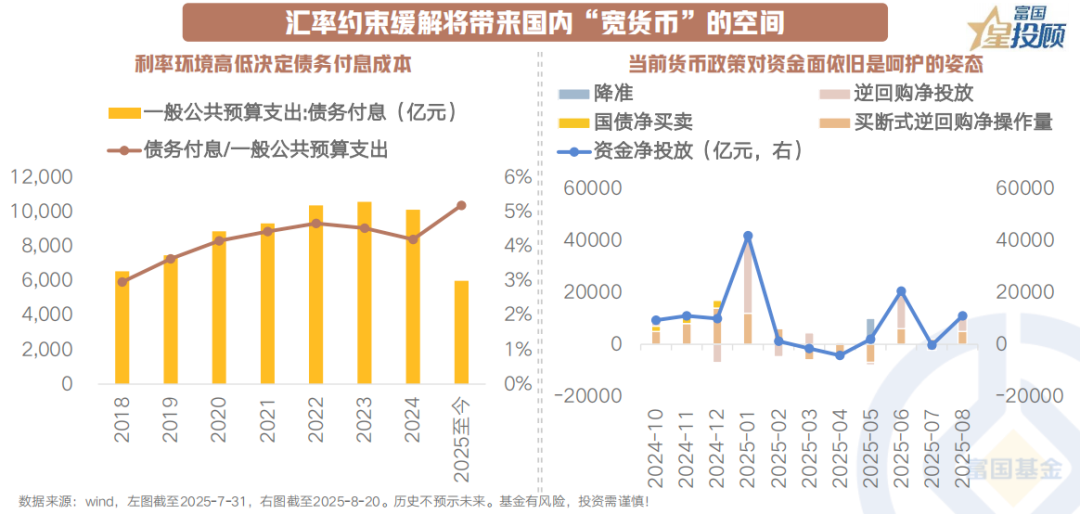

汇率约束缓解将带来国内 「宽货币」 的空间

汇率波动的本质是两国经济增长预期的差异。「以我为主」 并不意味着人民币汇率的走弱,核心仍在于后续国内财政政策力度会令市场产生怎样的经济增长预期。在财政还在 「努力」、债市趋势尚未扭转的过程中,隐含着相对平稳的低利率环境要求,即财政增量里,不可被过高的付息压力侵蚀财政力度和效用。因此对于债市货币政策 「适度宽松」 趋势不改,友好的货币环境并未改变。人民币汇率的平稳升值将缓解国内 「宽货币」 的掣肘空间。

而在财政显效收获果实的后半程,市场对经济数据改善和基本面回暖形成了一致预期,对于债市多以防御思维看待,在短久期和高信用中做好防守。

(文章来源:富国基金)

(原标题:人民币汇率升值如何助推资产重估?)

(责任编辑:66)