【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

黄金价格已以全球最重要货币计价创下历史新高,突破 3660 美元/盎司。自 2025 年 4 月以来一直维持横盘走势的黄金价格,现已成功突破关键阻力位。目前金价同比上涨 45%,过去两年累计涨幅达 90%;白银价格同样大幅攀升至 41 美元/盎司上方——同比增长 45%,两年间累计上涨 80%。

结合当前经济环境,近期贵金属价格攀升应在意料之中。值得关注的并非价格变动方向,而是价格的上涨速度。作为投资者,或需思考:金银价格是否在过短时间内上涨过快、过猛?

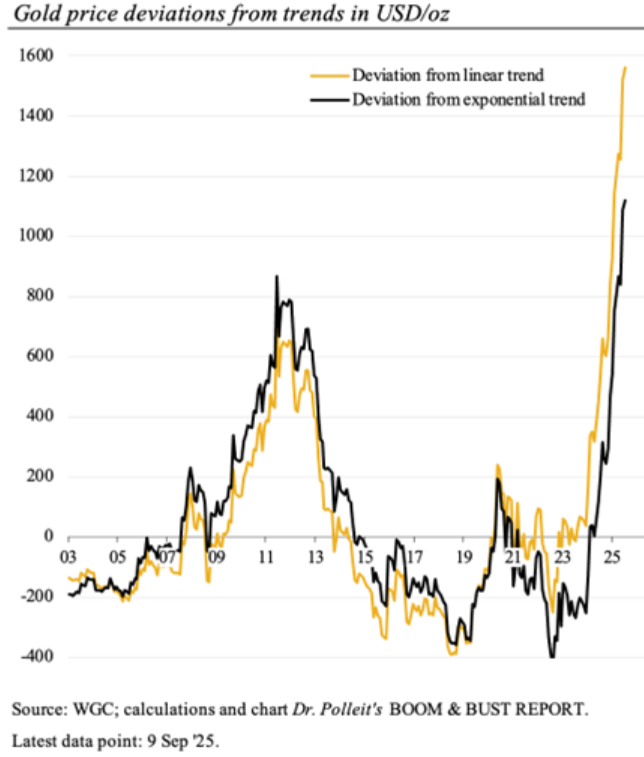

对照长期趋势线分析,当前黄金价格似乎处于 「昂贵」 区间。白银虽同样偏离长期趋势,但偏离程度相对缓和。例如,以 21 世纪伊始的线性趋势为基准,当前金价较趋势线高出 42%(合 1550 美元/盎司);即便采用指数趋势线衡量,仍高于趋势值 30%(合 1100 美元/盎司)。

对信奉 「均值回归」 的投资者而言,当前金银价格走势确实可能引发担忧,因为他们不得不预期价格将出现下行修正。但在此背景下,均值回归的假设是否成立?

长期趋势不应因价格暂时偏离 (往往令投资者欣喜) 而被轻易否定。但在特定环境下,长期趋势确实可能失效——金银市场尤其符合这种特征。这两种金属不仅具有工业需求,更承担着 「类货币」 职能,在市场中以近似货币的方式交易。特别是在全球法币体系承压时期,黄金 (以及程度稍逊的白银) 被众多投资者视为 「安全港」。

当前投资者转向金银的动因明确:央行持续降息预期、国际经济金融体系紧张加剧,以及对多国政府信用度的质疑升温。这些因素动摇了对法币可靠性的信心,降低了债券投资的吸引力,推动了金银的需求增长,尤其在全球金融状况改善可能性低迷的背景下。

在此背景下,持有黄金白银对投资者而言依然具有合理性,即便当前价格远高于长期趋势线。

但如何解释过去两年金价特别强劲的涨势?

一个重要因素是 「保险溢价」 上升:鉴于投资风险攀升的环境,投资者更看重金银的对冲价值,愿意为其支付更高的溢价。

向 「新估值体系」 的转型或许能够解释,为何过去两年黄金短期价格趋势如此陡峭,导致其显著偏离长期趋势。这轮飙升或许并非是那种注定要逆转的 「过度反应」,而是一种永久性价值重估。

这与西方世界格局演变相呼应:负债过度的政府逐渐丧失资本市场信任;经济生产率增长放缓甚至下降;央行运作电子印钞机偿付债务的诱惑持续增强,这将引致未来更严重的通货膨胀。

近数十年来黄金表现持续超越其他贵金属,超额完成价值储藏职能。它既保护持有人免受法币购买力侵蚀,又实现了实际价值增长。2000 年 1 月至 2025 年 9 月期间,黄金以美元计价的年均涨幅达 10.7%,欧元计价略低于 10%,日元计价 12%,人民币计价 9.8%。

尽管 2023 年末以来的金银陡峭上涨趋势可能延续 (推动金价在 2026 年底前升至 5500 美元/盎司,银价逼近 80 美元/盎司),但这并非最可能情景。更可能的是,大幅冲高后上涨趋势将趋于平缓,增长率逐渐回归过去 25 年平均水平。不过,黄金短期内触及 4000 美元/盎司 (较现价上涨 9%),白银攀升至 48 美元/盎司 (较现价上涨 17%) 具有合理可行性。

推测金融经济状况恶化速度与程度实为复杂。例如欧元区形势正日趋严峻:德国经济近乎自由落体式下滑,法国迈向公共债务危机,欧元面临新一轮重大考验,其抗风险能力备受质疑。欧元区的冲击势必对全球产生负面传导效应。

在此背景下,金银价格有望迈向更高区间。但长期投资者应视金银为财富组合的保险机制,而非短期投机工具。历史明确证明,金银既能防护法币购买力流失风险,又能应对政府与银行机构违约风险。

从这个意义上说,黄金与白银,正是为这样的时代而生。

以上观点来自贵金属专家托尔斯滕·波莱特 (Thorsten Polleit)