近期,圣火科技集团有限公司 (下称“ 圣火科技”) 提交了招股说明书,拟港股 IPO 上市。

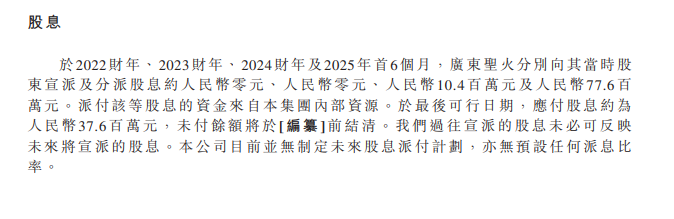

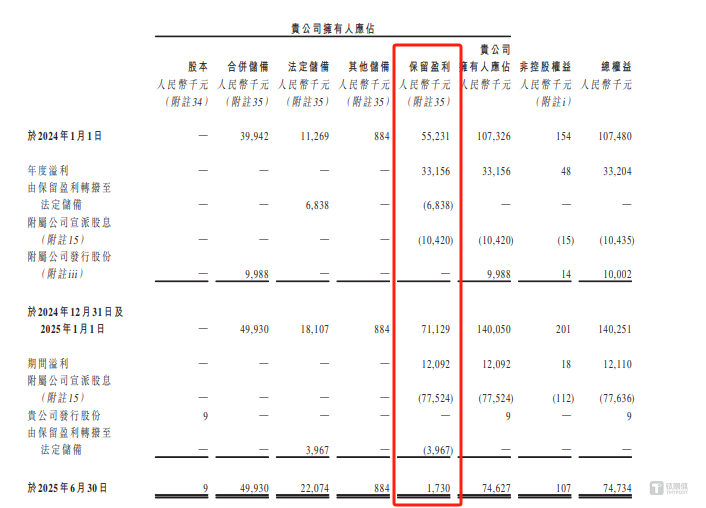

笔者注意到,在圣火科技即将赴港上市的前夕,公司却上演了一场典型的“ 清仓式” 分红。2025 年首 6 个月 (距其赴港 IPO 仅数月),圣火科技向股东派息 7760 万元。这一金额背后折射的分配力度极具冲击力,从短期利润看,报告期内圣火科技合计实现年内溢利 9224.6 万元,7760 万元的分红相当于将近三年半利润的 84.12% 全部分配给股东;从长期积累看,截至 2024 年 12 月末,公司自 2013 年起历经 11 年经营积累的保留盈利仅为 7112.9 万元,而 7760 万元的分红金额已超过这一长期留存利润规模,近乎将公司 11 年沉淀的利润“ 清空”,成为典型的“ 清仓式” 分红操作。

业绩方面,报告期内,圣火科技业绩虽呈现持续增长态势,但增长背后高度依赖核心客户,客户集中度问题尤为显著。数据显示,除 2024 财年前五大客户贡献营收占比略降至 79.8% 外,其余时间段该占比均超 91%,业务收入对核心客户的依赖度极高。其中,客户集团 A 的支撑作用更为关键,近乎主导公司营收结构,报告期内,圣火科技向客户集团 A 的销售收入占当期营业收入的比例依次为 87.9%、78.6%、49.3%、45.2%。2022 财年时,对该客户的营收占比更是飙升至 87.9%,几乎相当于公司全年营收均依赖这一单一客户,形成“ 单一大客户依赖” 的极端业务结构。

客户集中

圣火科技是一家以技术驱动的营销公司,于中国提供整合营销服务、营销技术服务、广告营销服务,其中营销技术服务主要借助先进技术在产品外包装及单个产品上嵌入二维码。

2022 财年-2024 财年和 2025 年首 6 个月 (下称“ 报告期”),圣火科技分别实现营业收入 11228.7 万元、16344.6 万元、25188.6 万元、12859.2 万元,年内溢利分别为 1978 万元、2715.2 万元、3320.4 万元、1211 万元,业绩持续增长。

笔者注意到,圣火科技的业绩增长高度依赖前五大客户。报告期内,圣火科技向前五大客户产生的销售收入分别为 10789 万元、14896.9 万元、20091.7 万元、12098.9 万元,分别占当期营业收入的 96.1%、91.2%、79.8%、94.1%,这也意味着,除 2024 财年占比略降至 79.8% 外,其余时间段占比均超 91%,客户集中度尤为显著,业务收入对核心客户的依赖度极高。

在前五大客户中,客户集团 A 的地位尤为突出。报告期内,圣火科技向客户集团 A 产生的销售收入分别为 9866.8 万元、12849.5 万元、12430.2 万元、5814.5 万元,分别占当期营业收入的 87.9%、78.6%、49.3%、45.2%,其中,2022 财年对客户集团 A 的销售收入占比更是飙升至 87.9%,几乎相当于公司全年营收都依赖这一单一客户,形成了“ 单一大客户依赖” 的极端业务结构,即便后续占比有所下降,2025 年首 6 个月仍维持在 45.2% 的高位,对单一客户的依赖度依旧显著。

对此,圣火科技表示,倘任何主要客户 (包括快消品行业的品牌客户) 减少对公司整合营销服务、营销技术服务或广告营销服务的需求,甚至终止与公司的业务关系,而公司又未能及时获取可比订单作替代,则公司的经营业绩及财务状况或会受到重大不利影响。

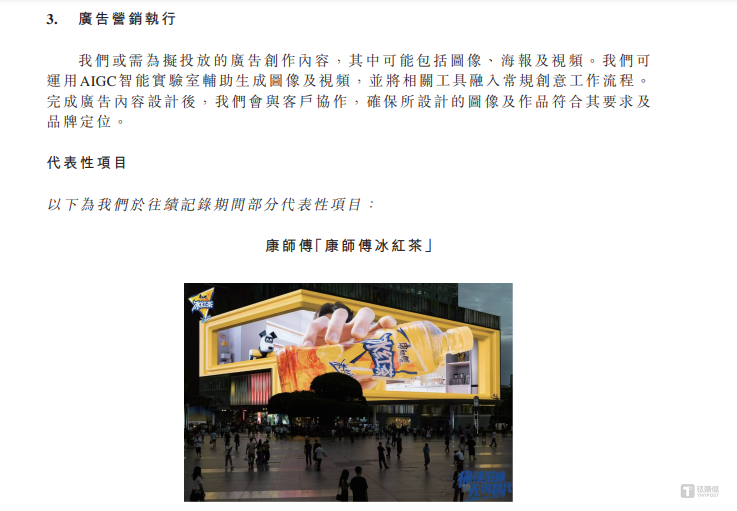

值得一提的是,圣火科技在申报稿中披露的信息,为客户集团 A 的身份提供了关键线索,其明确客户集团 A 是联交所主板上市的龙头食品及饮料集团,核心业务为中国市场快消品的生产与分销 (尤其聚焦方便面及饮料品类),且在公司广告营销执行案例中,“ 康师傅冰红茶相关业务” 被列为代表性项目。结合业务领域、上市属性与具体项目信息可推断,客户集团 A 极有可能是康师傅。从这一角度看,圣火科技此次敢于冲刺港股 IPO,背后或离不开康师傅这一核心客户长期且稳定的业务支撑。

上市前夕惊现“ 清仓式” 分红

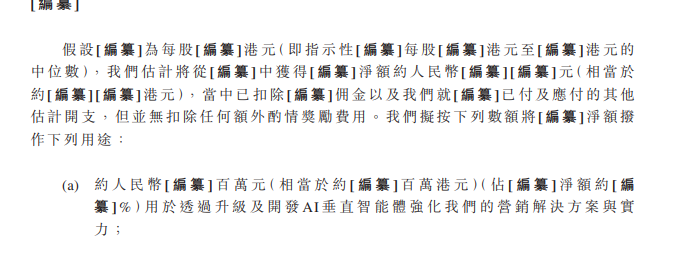

圣火科技此次冲击港股 IPO,披露的募资用途主要聚焦五大方向:透过升级及开发 AI 垂直智能体强化公司的营销解决方案与实力;拓展公司在东南亚 (尤其印度尼西亚及泰国) 及香港的地域覆盖范围;以并购方式扩展公司在中国的客户群及业务运作;在中国新增办事处以扩展业务版图;补充一般营运资金。

不过,在上述募资用途中,“ 补充一般营运资金” 的合理性值得商榷。据悉,截至 2022 年末、2023 年末、2024 年末、2025 年 6 月末,圣火科技的现金及现金等价物分别为 4477.3 万元、6401.4 万元、1778.9 万元、3091.6 万元,流动负债中的借款分别为 84 万元、204 万元、575.2 万元、1080 万元,对比可见,各报告期末公司的现金及现金等价物规模,均完全能够覆盖流动负债中的借款金额,未出现短期偿债压力,整体资金链处于较为充裕的状态。

同时,在资金状况稳定的背景下,2025 年首 6 个月 (距其赴港 IPO 仅数月),圣火科技向股东派息 7760 万元。这一分红规模极具冲击力,报告期内公司合计实现年内溢利 9224.6 万元,意味着上市前夕,公司将近三年半 84.12% 的利润全部分配给股东。更关键的是,截至 2024 年 12 月末,公司保留盈利仅 7112.9 万元,7760 万元的分红几乎将公司自 2013 年起 11 年积累的留存利润“ 清空”,上演了一场典型的“ 清仓式” 分红。

一边是账面现金持续足以覆盖短期负债、资金链充裕,一边是上市前向股东大额分红近乎清空长期留存利润,在此情形下,公司仍计划通过港股 IPO 外部融资补充流动资金,其募资用途的必要性与合理性,亟待公司进一步作出明确解释。(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App