近期,InxMed Limited(下称“ 应世生物”) 提交了招股说明书,拟港股 IPO 上市。

笔者注意到,应世世生物历经 7 年经营,至今仍未实现任何产品的商业化落地,期间累计亏损已超 8 亿元,公司何时能迎来盈利拐点,目前尚无明确答案。从亏损原因来看,公司持续亏损的核心症结在于高额研发投入,这与创新药企业普遍存在的“ 先投入后回报” 模式本质一致,短期需关注研发效率与管线进展,长期则依赖首个产品上市后的销售表现及后续管线接力能力。但若无法在 3-5 年内实现产品商业化,高企的研发投入可能成为持续经营的重大隐患。

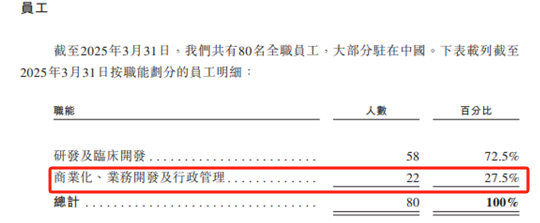

更值得关注的是,应世生物在员工架构与费用披露之间存在明显矛盾,这一矛盾直接让“ 公司是否真实存在商业化相关员工” 成为疑问焦点。根据招股说明书,截至 2025 年 3 月末 (即招股书签署日相关时点),公司共 80 名员工,其中 58 名为研发人员,剩余 22 名明确归类为“ 商业化、业务开发及行政管理人员”。从这一划分来看,商业化相关岗位 (如负责产品上市后销售对接、市场布局、商业合作推进等人员) 似乎已被纳入人力配置,暗示公司在为后续产品商业化做筹备。

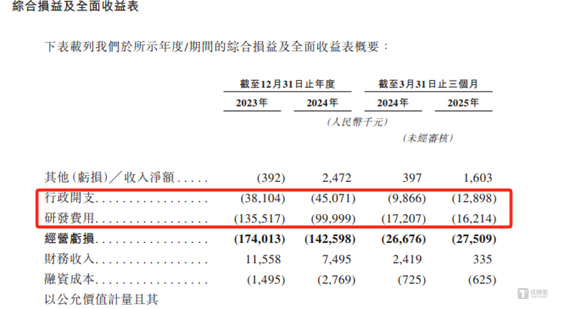

但与之相悖的是,公司同期的费用披露中,仅清晰列示了“ 行政开支” 与“ 研发费用” 两类核心支出,既未单独设置“ 销售费用”“ 市场费用” 等与商业化人员直接挂钩的费用科目,也未在现有科目下补充披露商业化人员的薪酬、业务对接成本 (如前期市场调研、商业合作沟通费用等)。按照常规财务核算逻辑,若企业真实配备商业化、业务开发类员工,其薪资、差旅及相关业务开支,即便因产品未上市而规模较小,也应对应计入相应费用科目并如实披露。这种“ 员工架构明确包含商业化人员,费用端却无对应支出体现” 的矛盾亟待公司进一步解释。

11 年“ 烧了”9 亿元

应世生物是一家于 2017 年成立的处于临床后期阶段的生物科技公司,致力于改进目前疗效有限的肿瘤治疗方案,公司战略性聚焦于多种肿瘤类型共有拥有的关键讯号传导枢纽,尤其是 FAK 及整合素通路,它们在肿瘤细胞存活中发挥关键作用,并导致不同治疗案失败。同时,公司透过靶向 CAFs 来拆除肿瘤细胞周围的保护屏障。

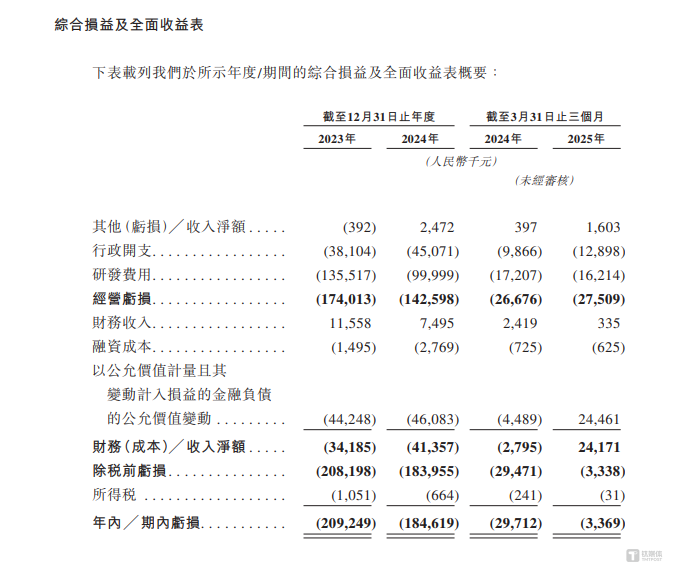

2023 年-2024 年和 2025 年 1-3 月 (下称“ 报告期”),应世生物不存在营业收入,年内溢利分别为-20924.9 万元、-18461.9 万元、-336.9 万元,也就是说,公司目前无产品商业务,三年合计亏损了 39723.7 万元,尚未跨越盈利门槛,持续处于亏损运营状态。

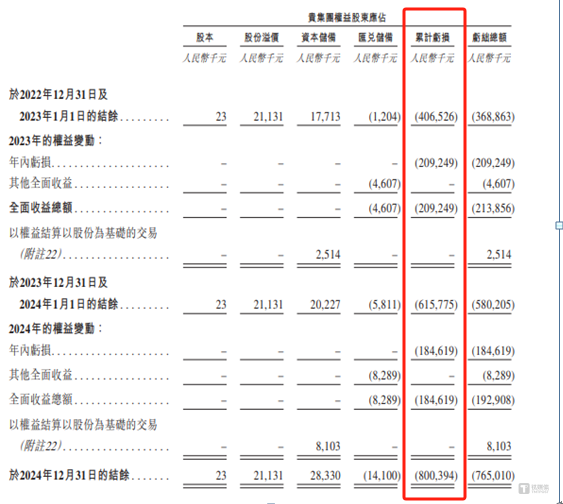

更为严峻的是,报告期内披露的亏损数据,仅对应世生物经营困境的冰山一角。据招股说明书显示,截至 2024 年末,应世生物的总亏损为 8 亿元,而应世生物成立于 2017 年,这意味着在过去约 7 年的经营历程中,其不仅始终未能实现产品商业化、未产生任何营业收入,还已累计“ 烧掉” 超 8 亿元资金。未来如何突破产品商业化瓶颈、扭转持续亏损态势以实现盈利,成为公司当前亟待解决的核心难题。

笔者注意到,导致应世生物持续亏损的主要因素就是研发开支。报告期内,应世生物的研发开支分别为 13551.7 万元、9999.9 万元、1621.4 万元,占当期年内利润绝对值的 64.76%、54.17%、481.27%。这也意味着,应世生物创新药企业亏损的本质类似,均是“ 先投入后回报” 模式的极端体现,短期需关注研发效率与管线进展,长期则依赖首个产品上市后的销售表现及后续管线接力能力。但若无法在 3-5 年内实现产品商业化,高企的研发投入可能成为持续经营的重大隐患。

何时迎来盈利拐点尚未可知

从产品结构上看,截至招股说明书签署日,应世生物的产品管线包括 Ifebemtinib、IN10028、OMTX705、IN30758、IN30778,具体情况如下:

在应世生物的在研产品管线中,Ifebemtinib(依非贝替 inib) 进展最快,目前已临近 NDA(新药上市申请) 阶段,有望成为管线中首个实现商业化的产品。需要说明的是,ifebemtinib 乃由应世生物自主研发推进的高选择性口服小分子 FAK 抑制剂。FAK 在肿瘤细胞和 CAFs 中均过度表达和激活,在调节细胞增殖、迁移和侵袭中起关键作用,共同为癌细胞创造生存优势。通过抑制 FAK 信号通路,ifebemtinib 有望破坏肿瘤防御系统,尤其是适应性耐药机制。

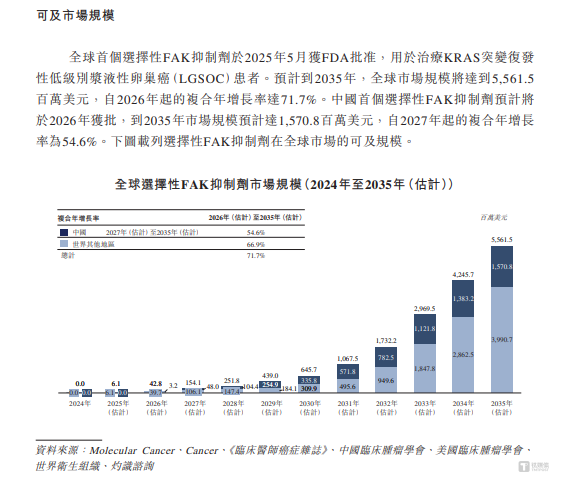

从市场前景上看,根据相关数据显示,全球首个选择性 FAK 抑制剂于 2025 年 5 月获 FDA 批准,用于治疗 KRAS 突变复发性低级别浆液性卵巢癌 (LGSOC) 患者。预计到 2035 年,全球市场规模将达到 5561.5 百万美元,自 2026 年起的复合年增长率达 71.7%。中国首个选择性 FAK 抑制剂预计将于 2026 年获批,到 2035 年市场规模预计达 1570.8 百万美元,自 2027 年起的复合年增长率为 54.6%。

不过,应世生物 Ifebemtinib 的商业化进程仍存明显不确定性,该产品尚未正式进入 NDA 阶段,上市时间暂无明确节点,审批进度也可能受多重因素影响,公司何时能迎来盈利拐点,仍需持续跟踪观察。

除此之外,应世生物招股申报稿中还存在一组令人费解的信息。招股说明书显示,截至 2025 年 3 月末,应世生物拥有 80 名员工中,其中 58 名为研发人员,22 名为商业化、业务开发及行政管理人员。

然而,从费用披露来看,公司仅列示了行政开支与研发费用,未单独体现商业化相关人员对应的费用 (如销售费用、市场推广费用等),具体情况如下:

这一矛盾不禁引发双重疑问,若申报稿中提及的“ 商业化、业务开发人员” 真实存在,为何其薪酬、业务开展等相关费用未单独核算,反而未在费用项中体现?相关费用究竟是被归入了行政开支,还是存在其他核算方式,其计入口径是否符合会计准则与信息披露要求?若“ 商业化人员” 实际并不存在,或相关岗位仅为名义设置,为何要在员工结构中特意描述这一类别,是否存在信息披露与实际情况不符的问题?(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App