每经记者|赵云 每经编辑|彭水萍

9 月 12 日,市场冲高回落,三大指数集体收跌。截至收盘,沪指跌 0.12%,深成指跌 0.43%,创业板指跌 1.09%。

板块方面,有色金属、存储芯片、影视院线等板块涨幅居前,大金融、白酒、游戏等板块跌幅居前。

全市场超 3300 只个股下跌。沪深两市成交额 2.52 万亿元,较上一个交易日放量 832 亿。

近期,「老登买酒」成了投资圈热梗。如果你参与过光模块 (CPO) 近期的大涨行情,想必有所耳闻。抛开那些不友好的因素,这个梗反映的其实还是这一题材进入了比较狂热的阶段。

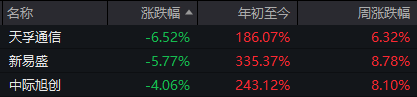

大摩研报突袭,「易中天」 集体回调

摩根士丹利昨晚发布的研报认为,经过数月大幅上涨后,光模块行业的基本面利好已基本反映在股价中,建议投资者在市场情绪高涨时适度获利了结。

这一观点与高盛 8 月底发布的乐观报告形成鲜明对比,高盛认为 「暴涨后估值依然合理」。总之,大摩对多只光模块相关股票进行了评级调整,其中新易盛被双重下调至减持;对中际旭创维持增持评级,对天孚通信则下调至减持评级。

叠加隔夜美股甲骨文出现回调,双重影响下,今天早盘,「易中天」 纷纷开在深水,全天在水下震荡。

但与此同时,科技线仍然热闹。

胜宏科技、工业富联等算力硬件股仍保持强势;

算力板块的新热点——CPC(共封装铜互连) 概念下,昨日涨停的立讯精密盘中也一度大涨;

存储芯片概念引领下,半导体板块涨幅领先,寒武纪股价再度与贵州茅台展开 「股王」 争夺。

实际上,市场对于光模块仍有不同声音。

据媒体报道,花旗对光模块持建设性观点,主要受到以下因素支撑:

一是博通对 ASIC 增长的乐观预期。

二是 Meta 和 OpenAI 对长期资本支出的积极展望,以及 Oracle 大规模的数据中心建设计划与强劲的在手合同订单积压,这些都表明 2026 年之后的需求可见性进一步增强。

三是光模块市场的规模扩张与光电共封装总可用市场增长。

就短线而言,有分析认为,算力硬件以及固态电池方向虽然个股的分化有所增加,但均展现出较强的承接动能,预计后续仍存在反复活跃空间。因此在市场整体维持着良性轮动态势时,可重点留意热点盘中回调的低吸机会。

为何不见 「红周五」?

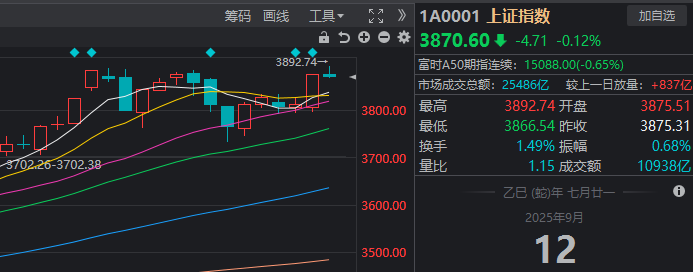

今天全市场成交温和放大,沪指盘中再创近 10 年新高 (3892.74 点),深指时隔 3 年后再度触及 13000 点;沪深 300、中证 500 等也纷纷创出阶段性新高。

不过,截至收盘,今天并未录得 「红周五」,这很可能是因为昨天的「红周四」 透支了部分涨幅,也让分歧提前出现。

对投资者而言,接下来首先要做的,不是去猜测 「何时见顶」,而是选择看好的方向。

近期的震荡修复,可以说,其实给股民上了两堂课:

1) 牛市最需要的是 「有耐心」「有信心」 和「有仓位」;

2) 对看好的方向,最佳策略永远不是追高,而是基于逻辑的 「交易前置」——通常体现为低吸,以及避免 「反复横跳」。

太平洋证券认为,9 月初至今,A 股呈 V 型走势,截至周四万得全 A 已全部收回 9 月初跌幅,本轮趋势性上涨行情的中长期逻辑依旧坚韧。

一是决策层对资本市场的重视程度依然坚决。

二是微观流动性资金入市热情和趋势仍将长期延续。

三是成长科技、主题性热点不断,持续激发市场交投热情。

配置思路上,继续坚定强势主线的核心地位。其表示,趋势性上涨行情中,首重弹性,一是成长科技具备天然高弹性,二是有业绩支撑的板块容易凝聚资金共识,三是有催化剂的板块。按此思路,建议重视两条主线。

第一条主线是强者恒强的高弹性成长科技,主要包括泛 TMT、AI、算力、机器人、军工等。

第二条主线是景气硬支撑或业绩超预期的领域,主要包括稀土永磁、贵金属、工程机械、摩托车、农化制品等。

封面图片来源:视觉中国-VCG211300009285