(图片系 AI 生成)

近日,罗永浩炮轰连锁餐饮品牌西贝,不仅将西贝及其创始人贾国龙拖进舆论漩涡,连带着把向来 「风评不好」 的预制菜也推上风口浪尖。

9 月 15 日,预制菜争议吹至 A 股,板块却迎来大涨。数据显示,预制菜指数 (8841441.WI) 冲高回落,但截至收盘仍涨 1.71%。其中,得利斯(002330.SZ)「一字板」 涨停,收盘报 5.45 元,涨 10.10%;龙大美食(002726.SZ)、惠发食品(603536.SH)、国联水产(300094.SZ) 等也均上涨 5% 以上;更有 20 余股当日录得逆势上涨。

关于预制菜的讨论持续发酵,为何二级市场的预制菜更香?

实际上,就在罗永浩与西贝战酣之际,一则关于预制菜国标即将公开征求意见的消息见诸报端。分析人士普遍认为,随着标准明晰,行业大概率将加强自律,头部品牌有望通过规模效应持续扩大市占率。

观察君注意到,部分预制菜上市企业确已经在行业发展中录得业绩增长,且随着出海潮走向海外,剑指更广阔的市场。但由于行业逐步规范和竞争加剧,预制菜及相关企业依然道阻且长。

预制菜国标将公开征求意见

事实上,罗永浩与贾国龙争论的焦点主要是西贝菜品是否为预制菜,根源在双方对预制菜的定义存在不同理解。

根据 2024 年 3 月国家市场监督管理总局等六部门联合出台的 《关于加强预制菜食品安全监管 促进产业高质量发展的通知》 中的定义,预制菜是经工业化预加工制成,符合产品标签标明的贮存、运输及销售条件,加热或熟制后方可食用的预包装菜肴。这针对的是零售端的管理,即进入超市等渠道售卖的,不包括餐饮店的管理。

而针对连锁餐饮企业,自行制作并向自有门店配送的净菜、半成品、成品菜肴,应当符合餐饮食品安全的法律法规和标准要求,但不纳入预制菜范围。也就是说,即使餐饮店也使用同样的菜品,只要它是从中央厨房出来就进入餐厅厨房,就不算法律上的 「预制菜」。

这样就能解释,西贝贾国龙坚称其菜品制作流程符合标准,不属于预制菜。而罗永浩则认为,西贝的部分菜品是经过中央厨房预处理的冷冻半成品,与消费者通常理解的现做菜品有差异,且西贝以现做菜的价格出售,消费者付出了高昂价格却未获得匹配的体验与知情权。

双方你来我往的争论,将预制菜推向舆论风口。但无论专家学者还是普通消费者,普遍认为该次事件并非坏事,一定程度上可能推动预制菜标准、范围、信息披露等更加清晰、透明,且倒逼食品行业直面该议题。

好消息是,就在罗永浩与西贝战酣之际,9 月 13 日,据第一财经报道,国家卫健委主导的 《预制菜食品安全国家标准》 草案已通过审查,即将向社会公开征求意见。

该消息的发出,也催化了预制菜板块 15 日的上涨。

利好头部企业

「草案对预制菜的分类、原料选用、加工工艺、贮存运输条件以及检验方法等方面都作出了统一且细致的规定。」 据一位参与标准起草的专家透露,草案首次提出了 「不添加防腐剂」 等强制性指标。与现行的 141 项团体标准和地方标准相比,此次国家标准的条款更加聚焦于保障预制菜的 「安全底线」,为监管部门的执法工作提供了直接、有力的依据。

中国连锁经营协会副会长、秘书长王洪涛日前接受媒体采访时也提到,该协会将持续推动和配合政府相关部门,深入研究和完善行业标准体系,特别是预制菜在餐饮中的标识等方面,争取推动出台更清晰、更具操作性的指引,减少因概念模糊产生的争议,让企业和消费者都有明确的标准可依循。

根据业内人士的估计,预制菜有望加强对 「防腐剂禁令+冷链升级」 的要求,这两项要求预计推高成本 15%~30%。若中小工厂无法承担改造费用,或将在国标生效后两年内被并购或退出,行业洗牌在即。

华鑫证券在最新的研报中也指出,「随着标准明晰,餐饮门店是否使用、如何使用预制菜,也将首次纳入信息披露范畴,预计将持续加强行业自律,而头部品牌有望通过规模效应进一步扩大市占率,利好预制菜产业链相关龙头企业。」

「这意味着,预制菜行业将从当前相对无序的发展状态进入规范化监管新阶段,行业准入门槛将显著提高,具有完善供应链和质量管理体系的企业有望获得更大竞争优势。」 国信证券也表示,标准的实施将推动行业洗牌,加速淘汰不合规企业,为消费者提供更透明的选择依据,同时也为资本市场评估预制菜赛道投资价值提供了更清晰的评判标准。

概念股纷纷发力

实际上,伴随冷链技术和覆盖率的不断提升,近些年预制菜行业一直在扩容。

中商产业研究院发布的报告显示,截至 2024 年,中国冷库总量为 2.53 亿立方米,同比增长 10.96%。冷藏车保有量为 49.5 万辆,同比增长 14.58%。冷链覆盖率大幅提升,保障了预制菜品的保鲜与运输效率,推动了预制菜的进一步普及。

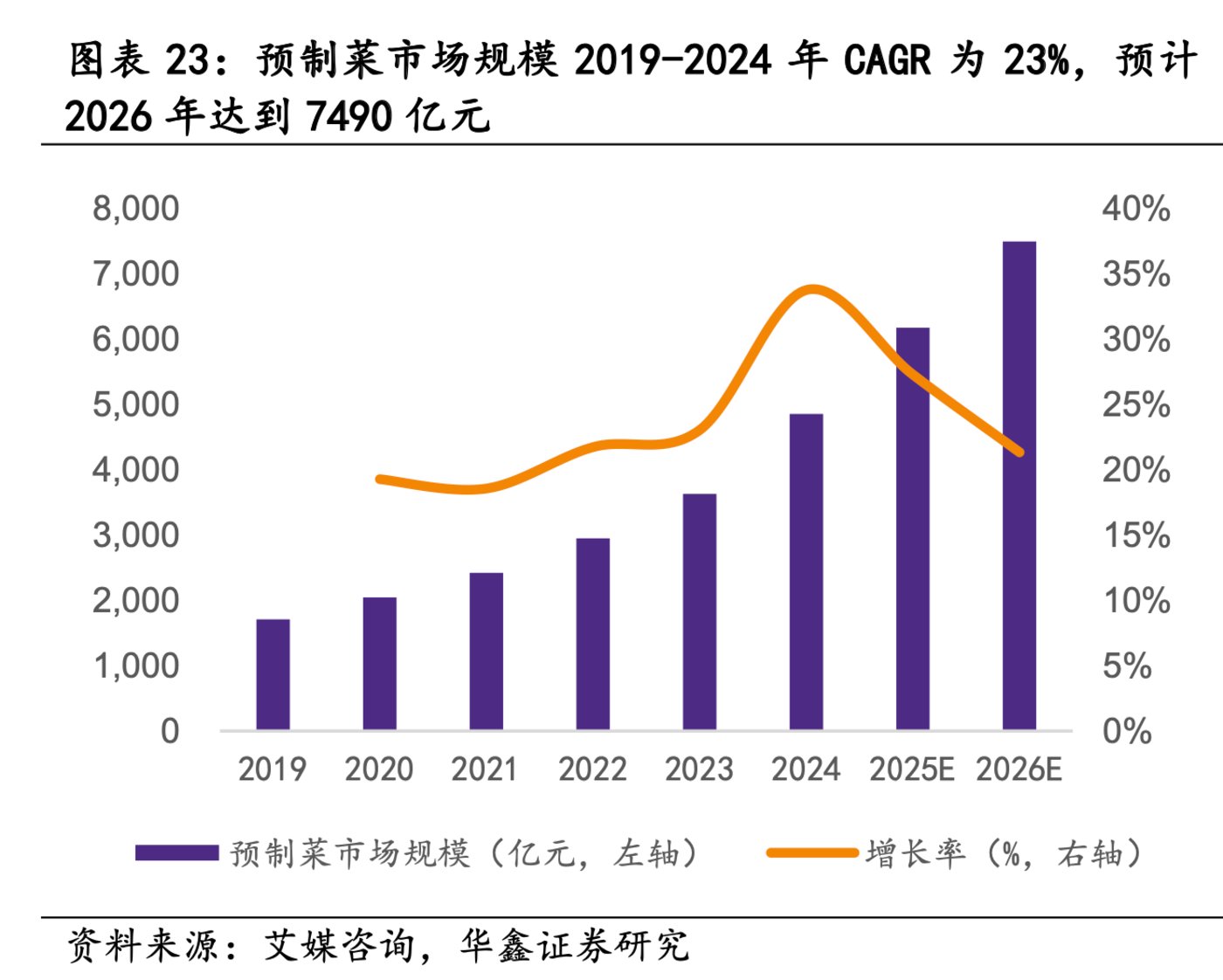

而根据艾媒咨询的数据,2024 年中国预制菜市场规模为 4850 亿元,同比增长 33.8%,2019 年-2024 年 CAGR 高达 23%,预计 2026 年将达到 7490 亿元。

(来源:华鑫证券研报)

企查查的数据则显示,今年以来至 7 月,新注册的预制菜企业已有约 8000 家;截至 7 月,全国预制菜相关企业已超 7.3 万家,预制菜行业规模持续扩大。

从增量来看,乡村宴席、酒店宴席、C 端消费以及出海,是增长比较明显的渠道。得利斯中报中就披露,据统计,2025 年春节预制菜销售额突破 200 亿,同比增长超 50%;2024 年,仅广东预制菜全口岸出口额就达 317 亿元,覆盖全球六大洲。

而得益于行业的扩容,A 股部分预制菜概念股的业绩已经有所体现,且诸多企业将预制菜作为重点发力的新增长曲线。

比如,2025 年上半年,主营鸡肉调理品 (属预制菜范畴) 和鸡肉生鲜品的春雪食品,实现营收 12.30 亿元、归母净利润 1427.65 万元,同比增长 5.75% 和 428.10%。公司在最近的业绩会上明确谈到,业绩的增长受益于预制菜业务同比增长 10%(尤其出口销量同比增长 25%) 带来较高收益。且公司预计,凭借海外市场拓展 (上半年出口收入占比 30%)、新增产能释放及产品结构优化 (如烤肠、海产品新品增量) 有望延续上半年增长态势,但幅度可能温和。

根据公司的规划,春雪食品计划于下半年新增 2 条调理品生产线,并于年底前投产。届时调理品年产能将达到 13.6 万吨,较 2024 年提升 36%。

无独有偶,得利斯上半年实现营收 16.16 亿元,同比增长 17.04%。这其中,预制菜类贡献营收 3.86 亿元,占比 23.89%,包括速冻调理产品 1.43 亿元,同比增长 2.43%;牛肉系列产品 2.43 亿元,同比增长 35.77%。

业绩持续下滑的涪陵榨菜(002507.SZ) 则将预制菜作为多元化发展的一极。公司近日在互动平台上明确表示,目前正在落实双轮驱动战略:以榨菜为中心,「榨菜+」 和榨菜亲缘品类方向形成一轮驱动发展;以川式复合调料和川渝预制菜业务等方向形成另一轮驱动发展。观察君注意到,在 2025 中报中,公司亦提到,上半年公司肉类预制食品开发研究等项目费用的增加导致其研发费用大增 25.07%。

不过,此次事件及国标过审只是一个催化,能否赢得消费者的胃,给行业带来真正的利好,仍有待观察。正如人民日报在评论中所述,「预制菜的真正挑战不在于技术层面,而在于如何建立起消费者的信任纽带。赢取公众信赖,行业发展才能有美好未来。」(本文首发于钛媒体 APP,作者|苏启桃)