文 |财经思享汇,作者 | 刘亚杰,编辑 | 管东生

美国西进运动 (Westward Movement) 的故事,正在大 A 科技股板块悄悄发生着,这次故事的主角是工业富联 (601138.SH)。

按照麦肯锡的研究报告,随着 AI 服务器、高速交换机、精密结构件等企业的产品逐步成熟,AI 重塑人类生活场景的速度要比预想更快。到 2030 年,AI 产业链上下其手将会联手打造设备,完全达到正常人类的思考水平。

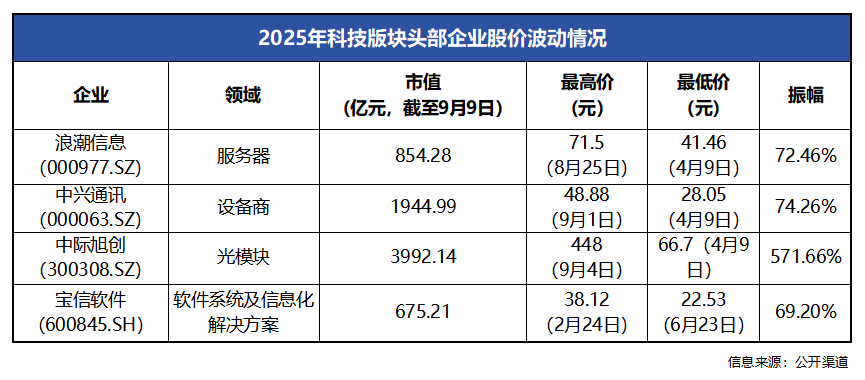

其实不用这家公司的报告,全球都在憧憬一个即将到来的新时代,A 股市场也不例外。只看 2025 年至今的表现,包括服务器、设备商、光模块等典型领域,已有不少龙头企业的股价上涨,其中中际旭创 (300308.SZ) 的涨幅接近 6 倍,高高站在聚光灯之下—— 这是专属科技市场的“ 淘金热”。

其实少有人提及,上个世纪那场群体迁徙中,只有不多的人真正淘到金子,成就一方的典型托马斯·C· 格兰特、亨利· 威尔斯、约翰·D· 洛克菲勒—— 一个牵头创立联合太平洋铁路,一个创建富国银行,唯一和资源相关的是标准石油公司—— 一场有心插花与无心栽柳的落差。

工业富联像极了三家公司的“ 结合体”,不直接参与其中,却赢得满堂彩:这家公司不运营数据中心,不打磨芯片制程,却在生产支撑 AI 愿景最关键的轴心节点—— 网络设备、通信设备、服务器与组件、通信终端及精密机构件…… 为整个科技“ 淘金热” 递产品的“ 铲子”。

不参与其中,只是劳动工具的搬运工,在步入 2025 年以后,工业富联股价已从阶段性低点 13.49 元 (4 月 9 日) 上涨至高点 59.04 元 (9 月 11 日),不到半年涨幅达到 337.66%。

对不少投资人而言,这不可理喻。提到工业富联,太多人还想着 ODM/OEM、低利润空间、创新技术不足,那么该如何理解这一波的行情?

量大,管够

解释这一轮行情的逻辑,或许用四个字就可以:需求侧“ 量大”,供给侧“ 管够”。

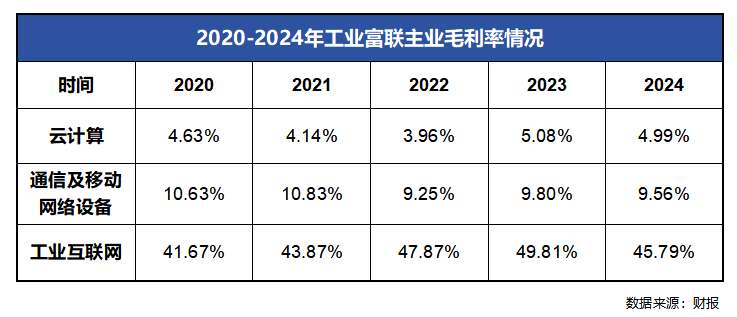

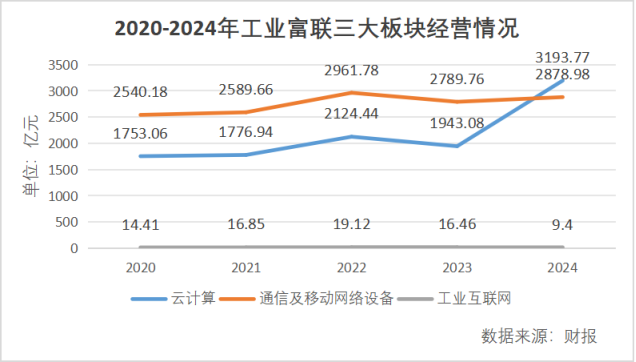

年报信息显示,工业富联整体业务由云计算、通信及移动网络设备、工业互联网三部分构成。按照 2024 年财报数据,云计算板块以 52.43% 的营收占比构成主线,通信及移动网络设备次之 (47.26%),工业互联网收入相对较少 (0.15%)。

虽然目前云计算是第一大板块,但这是 2024 年刚出现的结构性变化,此前通信及移动网络设备始终维持约 800 亿元的领先。这样的改变,与 AI 技术重构社会运转方式,企业已全情投入技术创新,迎合二级市场的投资需要相当匹配。

仅以海外市场为例,公开信息显示,2024 年四大 CSP(Cloud Service Provider,云计算服务提供商)—— 谷歌、Meta、亚马逊和微软的资本开支达到 2285 亿美元,同比增长 55%。倘若统计全球整体投入,将是一个十分巨大的数字,足以吸引海量企业投身其中。

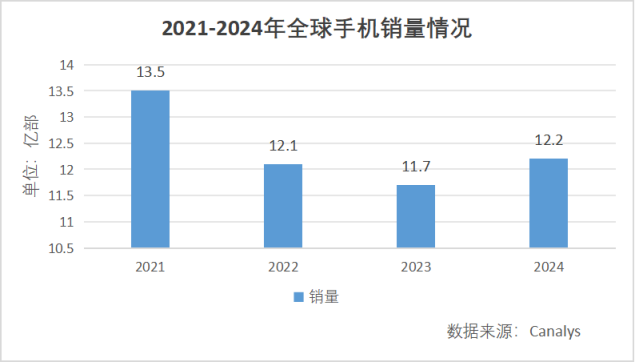

相信这些企业中必定有不少移动设备商,毕竟这是一个正在收窄的圈层。只看 Canalys 统计数据,手机市场出货量下行趋势渐成。虽然 AI 手机的概念正在驱动新潮流,但毕竟规模有限,2024 年仅占全球智能手机出货量的 16%。

有统计数据显示,到 2028 年 AI 手机占比将达到 54%。只是全球手机销售规模多年徘徊在 5000 亿美元区间,按此计算届时 AI 手机能够撬动的市场不到 2600 亿美元,仅相当于 2024 年四大 CSP 资本开支的水平。

这样看来,驱动股价快速增长的逻辑,在于人工智能推动需求侧大幅提升对硬件设备的需求。虽然移动互联网生态动能略显式微,但各方对 AI 服务器的需求有增无减且量能巨大,足以填补缺失后继续营造新的业绩增长空间。

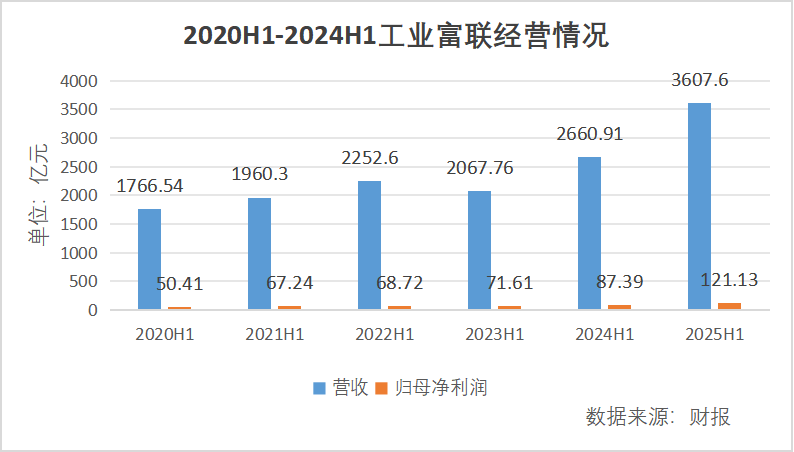

当然,孰增孰减并不重要,总量平衡才重要。这些年来,工业富联一直维持着相对满负荷的运转,财报数据显示 2020 年上半年工业富联的营收规模为 1766.54 亿元,归母净利润为 50.41 亿元,到 2025 年上半年两组数据分别增长到 3607.6 亿元与 121.13 亿元,CAGR(Compound Annual Growth Rate,年复合增长率) 分别为 15.35% 与 19.16%。

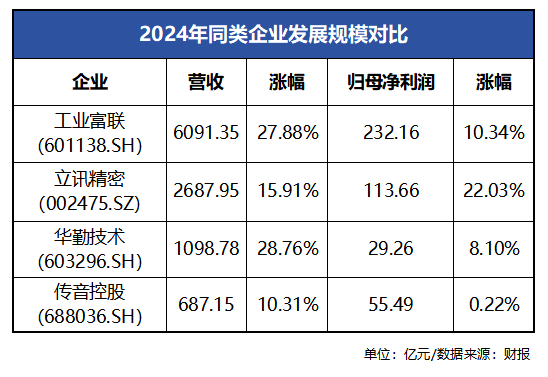

综合 2024 年同类型企业的年报数据,工业富联的营收增速并非最快,归母净利润的增长也不比立讯精密 (002475.SZ) 更快,可是论规模优势,竞争对手仍然无出其右,这已经足够主导二级市场的情绪,最终形成聚集效应。

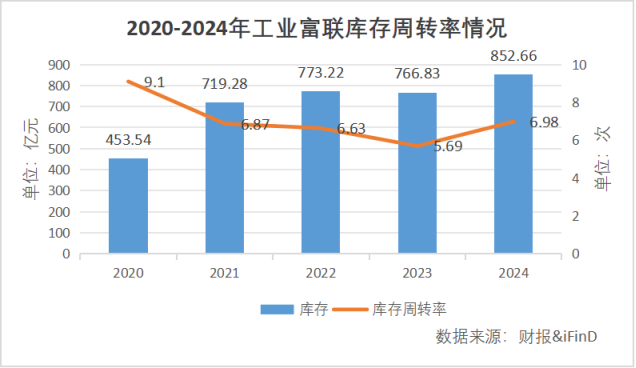

在一个需求侧逐步走扩的行业,库存变得颇为微妙。

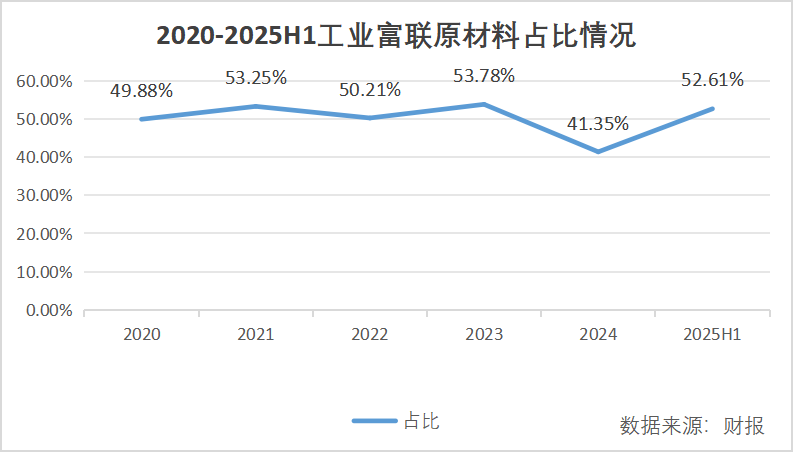

何况细看工业富联的库存结构,从来都是原材料占比相对较高,自 2020 年始终维持在 50% 区间,能在一定程度上缓解因原材料价格波动导致成本增加的压力。《56 天大涨 124.38%,景旺电子靠实力还是运气》 曾有介绍,由于铜箔、玻纤布等的供应不足,PCB 价格正在提升,可见原材料提前储备不仅能够应对快速扩张的需求,还能避免上游风险传递。

按照市场的传统规律,面对汹涌澎湃的新潮流,头部企业普遍获得更多青睐。沃伦· 巴菲特就是在明确可口可乐的品牌影响力、技术壁垒、成本优势规模都具备领先优势,最终做出投资决策。眼下现实证明,资本的“ 马太效应” 仍在延续。

改变?大同小异

从实际运营不难看出,在资本不断聚集时,工业富联也想展现出一些与众不同,只是看结果,这些与众不同还不够明显。

国盛证券发布研报显示,经过多次重组后,2017 年福匠科技在多次重组与吸收富士康集团核心业务后成立工业富联,2018 年上市后确立智能制造+工业互联网双轮驱动的转型发展战略。换言之,工业富联的内部运行着富士康的 DNA。

历经多年成长,工业富联与时俱进。按照官网信息显示,按照“2+2”—— 高端智能制造+工业互联网为核心业务,大数据 (包含元宇宙算力及储能)+机器人为第二增长曲线的全新战略布局,为客户提供更优的“ 一站式供应链服务”。

如此看来,工业富联的核心竞争力,主要集中在为企业提供集合前端、中端、后端全链服务的能力,而非像传统科技型企业一般“ 高举高打”,借助更高的研发资源与密集型技术人才优势,在高投入、高风险、高回报的先进科技领域赚取较高的利润。

因此某种程度上,二级市场诟病工业富联“ 缺少底层技术”“ 利润空间不够高”“ 难以引领行业突破未知” 等,确有一定道理。

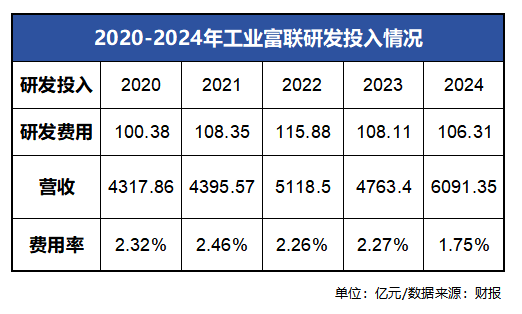

财报数据显示,自 2020 年以来,工业富联的研发费用率一直没有超过 2.5%,而且 2024 年研发费用率已经降至 2% 以内 (1.75%)。公开数据显示,2024 年上市粤企全年研发费用达 3136.9 亿元,同比增长 7.82%,论研发费用率,A 股平均水平为 2.61%,粤企为 3.54%。

由此可见,工业富联的研发力度不算强,类似于人们传统印象中那家代工厂,与投资人传统印象中的科技企业并不雷同。

只是对工业富联而言,该指标的参考意义相对有限。《拆解北方华创的“ 研发下降”,看它如何“ 花钱”》 曾有介绍,在充分竞争的市场中,企业成长到一定规模甚至成为龙头,营收增速高于研发增速,利润空间逐步收窄是普遍现象。

仅以工业富联为例,即使研发费用率阶段性低点的 2024 年 (1.75%),整体额度已超过 106.31 亿元,占上市粤企全年研发费用总额的 3.39%,额度之高可见一斑。因此整体来看工业富联没有明显的变化。

从工业富联的立场,管理层也希望建立一些差异化,明确表示与客户合作开发的新一代 AI 服务器与液冷机柜等多项技术和解决方案。这些是工业富联以服务商的角色,为客户提供增值服务的方式之一,毕竟乙方更了解甲方。

更值得一提的是工业互联网。工业富联能够输出成套解决方案,指导与帮助客户打造“ 灯塔工厂”。年报数据显示,截至 2024 年已经累计对内建设 8 座灯塔工厂,对外赋能 5 座灯塔工厂,与云计算 (4.99%) 和通信及移动网络设备 (9.56%) 相比,45.79% 的毛利率显然更高。

只是这些改变带来的收入是多少?要画一个问号。

结合财报数据,2024 年三大主营业务的整体收入为 6082.15 亿元,同期营收规模为 6091.35 亿元,二者之间有 9.2 亿元差额。我们曾联系工业富联询问差额到底归谁,未得到官方正面回复。即使 9.2 亿元全部划归到创新板块,占比也是非常低。

工业互联网业务带来的收入同样不高。2024 年营收规模仅为 9.4 亿元,而且集合近些年该板块的表现,下行趋势比较明显,更体现出现在工业富联与之前没有本质变化。

“ 分利”

当然,工业富联能够得到资本如此青睐,还要仰赖公司运营的稳定性,以及建立在此基础上,对股东的慷慨与足够高的安全系数。

AI 硬件的机会主要集中在算力公司,因此英伟达的股价始终维持向上增长。据国海证券发布的研报显示,早在 2017 年,工业富联已经联合英伟达推出全世界第一台 AI 服务器 HGX1,这也正是应用在 ChatGPT 的服务器,到 2023 年已经成为英伟达 AI 服务器芯片基板最大供应商。

公众平台上,工业富联管理层也表示,已在中国大陆、越南、新加坡、美国、墨西哥、捷克和匈牙利等建立有先进制造与研发的枢纽,能够为客户核心业务提供高可靠性、高定制化的 AI 服务器解决方案,足以确保业绩稳定性。

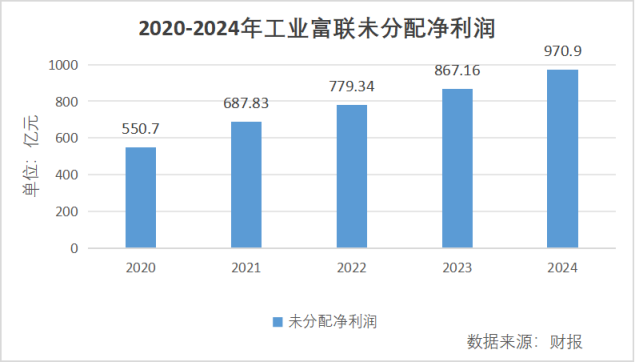

只看经营数据,自 2020 年以来工业富联归母净利润的 CAGR 已经超过同期营收表现。长期稳定的增长,不断抬高其安全系数。财报数据显示,2020 年-2024 年期间,工业富联的未分配净利润从 550.7 亿元一路增长至 970.9 亿元,整体趋势一路向上,CAGR 为 15.23%。

一边是规模巨大已不好随意调转方向,一边是利润维持稳定且不断巩固,能够进一步吸引各方注意力,理想的方式就是“ 分利”,主动提高投资人收益。

官方信息显示,自 2018 年上市以来,工业富联累计实现净利润 1372.78 亿元,累计完成了现金分红 7 次,累计现金分红 565.5 亿元,上市以来平均分红率为 39.68%,2024 年现金分红比例达 54.74%。

过去三年内,工业富联累计斥资近 17 亿元回购,尤其是 2024 年首次推出注销式回购方案。通过减少总股本提高每股收益的方式明显提升了股东获得感,这也成为工业富联获得投资人肯定的重要原因。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App