【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

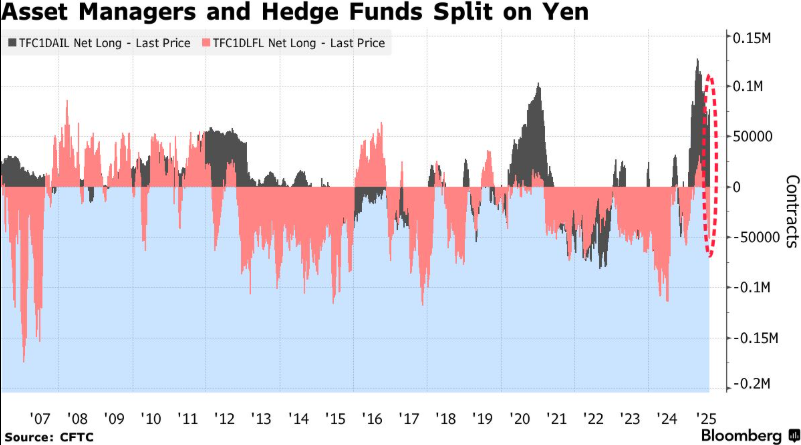

对冲基金正押注日元进一步走弱,而资产管理公司却坚守看涨头寸,这加剧了市场关于日元走向的博弈。

美国商品期货交易委员会 (CFTC) 周度数据显示,买入日元的资产管理公司与卖出日元的杠杆基金之间的分歧本月已扩大至 2007 年以来最阔水平附近。

这种分化凸显出投资全球第三大交易货币的复杂性——日本国内政治不确定性使日本央行政策路径陷入迷雾。日本还被卷入特朗普的全球贸易战,这打击了该国资产的情绪和日元一度备受吹捧的避险地位。

瑞穗证券公司首席策略师大森昭树表示:「对冲基金行动迅速,一些人可能将日本的政治风险和利率不确定性视为抛售或使用日元作为融资货币的理由。不过,一些资产管理公司可能认为日元便宜,对冲技术细节可能意味着一些资产管理公司必须保留美元兑日元头寸。分歧可能会继续下去。」

日元是今年表现最差的十国集团货币之一,兑美元仅升值约 6%。常与日元比较的瑞郎同期兑美元升值超过 13%。

「即使日本央行加息,在实际利率如此低的情况下,一些人认为很难想象日元实际走强,」 东京 Gaitame.com 研究所研究主管神田卓也表示。「我们正处于观点分化的局面。」

截至 9 月 16 日当周的数据显示,在日本央行上周五宣布利率决定前几天,对冲基金将看跌日元头寸增加至净 58811 份合约。另一方面,资产管理公司削减了部分看涨头寸,但仍坚守 71162 份从日元走强中获利的合约。数据显示,目前的持仓分歧是 2012 年以来最阔的,并徘徊在 2007 年以来的最高水平附近。

彭博策略师 Mark Cranfield 表示,「最重要的是,下个月加息 25 个基点已摆在桌面上,现在所有人的目光都集中在 10 月 1 日公布的短观报告上。」

日本央行上周五维持借贷成本不变,官员们仍在评估美国关税在国内外的影响,尽管当局已设法巩固与华盛顿的贸易协议。行长植田和男在会议期间还面临两位委员对维持利率的异议,这让投资者有理由重新评估这对未来政策行动和日元意味着什么。

不过,就目前而言,资产管理公司和对冲基金的头寸都 「接近极端,但尚未达到极端」,悉尼澳大利亚国民银行有限公司策略师 Rodrigo Catril 表示。这有利于 「目前这些立场可以延长一段时间的观点」。