文 | 氨基观察

一场席卷英国的生命科学版图的暴风雨,仍在呼啸着。

9 月 10 日,默沙东宣布关闭伦敦药物研发中心。这已不再是缩减规模或暂缓投资,而是一次彻底的清场。所有研发业务转移至美国,只留下空壳般的注册存在。

紧随其后,礼来宣布叫停原定在英国的生物技术孵化器项目,声称要 「等待生命科学环境更加明朗」。

这还不够,当本土巨头阿斯利康也加入队列,冻结了剑桥研究中心的 2 亿英镑投资时,信号已异常清晰:英国正在愈发远离全球制药的舞台中心。

9 月 15 日,法国赛诺菲也公开表态,将对英国采取类似立场,加入撤退阵营。

如果说前几年这些巨头还抱着观望态度,眼下却已演变为一种系统性撤退战略。曾经被誉为欧洲制药高地的英国,如今为何成了 MNC 眼中的 「投资黑洞」?答案藏在政策与资本的尖锐冲突中。

而这场风暴,或许远未结束……

MNC 被迫出逃

站在 MNC 角度,这波撤退绝非主动选择,而是在英国层层叠叠的税收重压下的被迫出逃。

长期以来,药企在英国开展研发和商业活动,需要面对公司税、研发税以及药品销售返款等多重税收负担。

提起英国 NHS,大概是很多英国人颇为自豪的一项公共事业,,常常被视为 「免费医疗」 的典范。然而,在老龄化加剧、资金紧张重重困境下,NHS 的动作正在变形,压力进一步给到药企身上。

根据英国法定定价方案和 「品牌药定价、获取与增长自愿计划」(VPAG),药企必须将一定比例的销售额返还英国国家医疗服务体系 NHS,以弥补医保缺口。这意味着,药企必须按销售额向政府按比例回款,这会直接压缩实际投资回报率。

此前,已有部分药企对此表示不满,艾伯维和礼来先后宣布退出 VPAS 计划,认为这损害英国市场的创新性,BMS 则取消了 34 项与 NHS 的合作。但更可怕的结局是默忍:辉瑞、阿斯利康、诺华等巨头,只得无奈砍掉在英国的药品研发计划。

近期,税收负担进一步加码,加剧了企业压力。今年一季度,纳入 2025 年法定定价方案的药品返款率为 15.5%,与预测的 VPAG 比例 15.3% 基本一致。

然而,随着新药销售增长超预期,VPAG 决定将返款率上调至 22.9%,卫生与社会保健部 (DHSC) 进一步提议 23.8%,实际执行中,上半年按 15.5% 支付返款的企业,下半年需按 32.2% 支付。这意味着,药企在 NHS 销售额的三成要返还回去。

与此同时,英国政府在索求更高利润 「回扣」 的同时,还在削减药品预算。英国医药行业协会 ABPI 指出,英国用于新药的医保支出比例相对较低,仅为 9%,而日本和西班牙等国家分别将 20% 和 17% 医疗保健预算用于新药。

对于英国来说,在盘子就这么大的情况下,政府追求的是更多人有药可用,流向创新研发的钱自然会变少,这势必对研发导向企业积极性造成挫伤。

就在 8 月 22 日,英国卫生大臣韦斯. 斯特里廷就其最新的 「慷慨」 提议向药企发出最后通牒遭到拒绝后,长达数月的药品定价谈判彻底破裂。

于是,撤资、砍项目、部分退出市场,成了大药企们的必然选择。这才有了文章开头那一幕,阿斯利康、诺华等多家 MNC 纷纷削减或暂停在英国的研发项目,大药企对英国市场的投资意愿降至冰点。

事实上,业内已经发出了警告,若回扣率维持在 20% 以上,到 2033 年英国可能流失约 110 亿英镑 (约 1066 亿元人民币) 的研发投资。

当然,也并非所有大药企都彻底撤离。BioNTech 和 GSK 仍选择坚守,但这究竟是出于战略考虑,还是无奈妥协,尚难定论。比如 GSK 一方面承诺继续在英国投资,另一方面又计划在美国追加 300 亿美元资金,对比之下,英国的分量不言而喻。

英国一手好牌打烂

曾几何时,英国是制药企业的欧洲 「黄金门户」——脱欧前,手握一手无可挑剔的王牌:欧盟统一市场确保药品 「一次审批,全域通行」;伦敦的金融资本喷涌资金;牛津与剑桥的科研精英源源不断;NHS 的庞大体系支撑临床试验。凭借这些要素,英国长期稳居全球制药投资高地。

然而,脱欧让这一切戛然而止。

首先是审批效率断崖式下滑。英国药监局 MHRA 虽独立,却因流程繁琐效率大幅降低——审批排名从全球第 6 位跌至 2024 年的第 18 位;临床试验申请长达 186 天,是欧盟的近两倍。

在讲究唯快不破的创新药研发世界,效率下降,等于自废武功。

其次是人才和科研合作的受阻。欧盟人员自由流动政策的取消,使跨国科研团队组建困难;临床试验的跨境推进效率也随之显著下降。

脱欧本应是独立机会,却让英国曾经的优势沦为劣势。

当然,脱欧也给了英国 「政策自由」,不再受欧盟法规限制,有更多自主制定税收政策的空间。面对 NHS 高昂支出和财政缺口,政府开始 「收割」 大型药企,典型手段就是 VPAG 计划。

欧洲国家早有 VPAG 计划的类似经验。比如德国是最早推行药物参考定价制度的国家,法国也曾对部分药价管控条款进行修改。即使是创新药天堂的美国,医改也是在控费与产业激励间反复权衡。

对于英国政府来说,政策初衷是合理的:控制药价、缓解财政压力、保障患者利益。但在执行过程中,却由于财政压力走向极端。

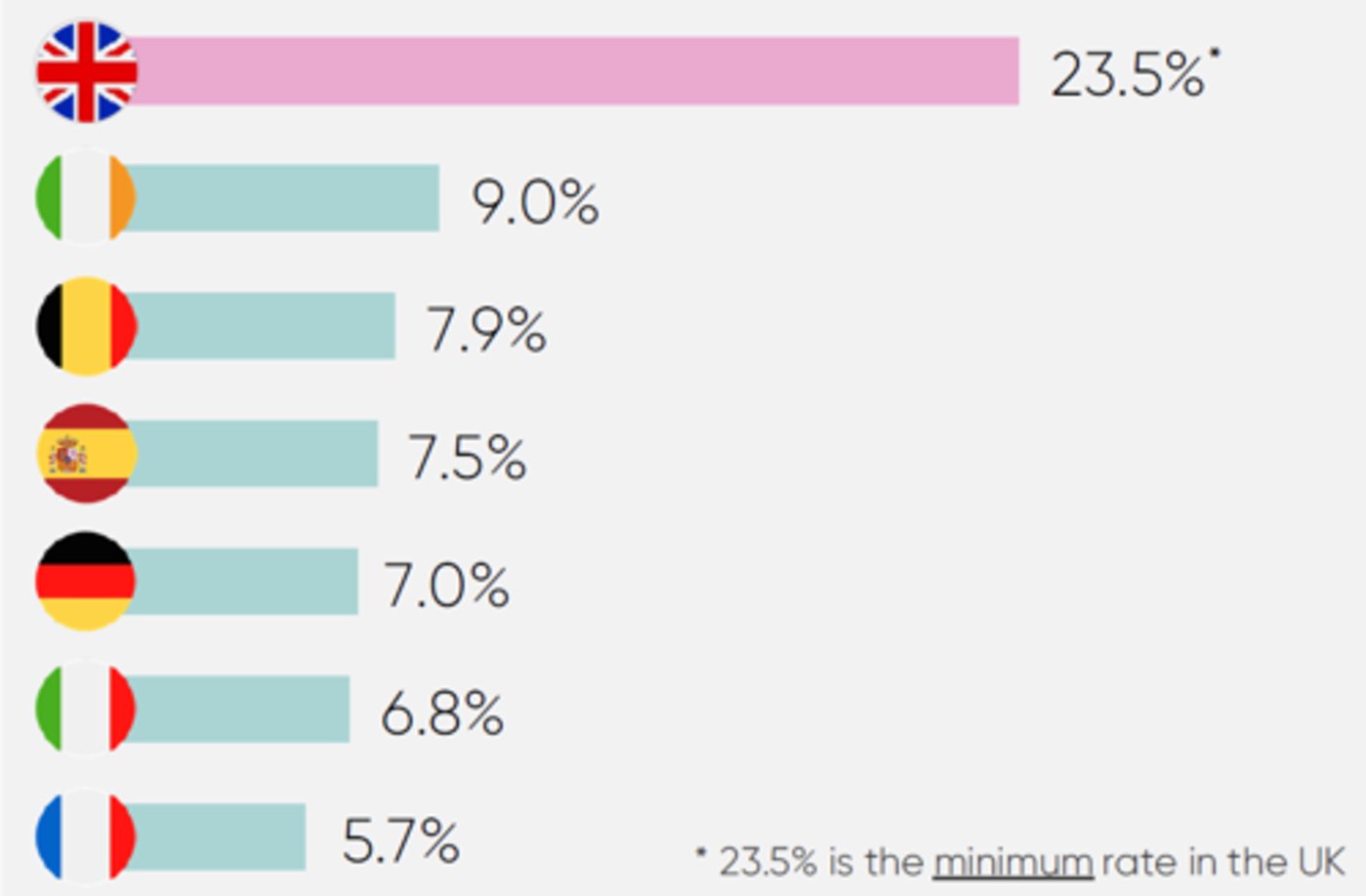

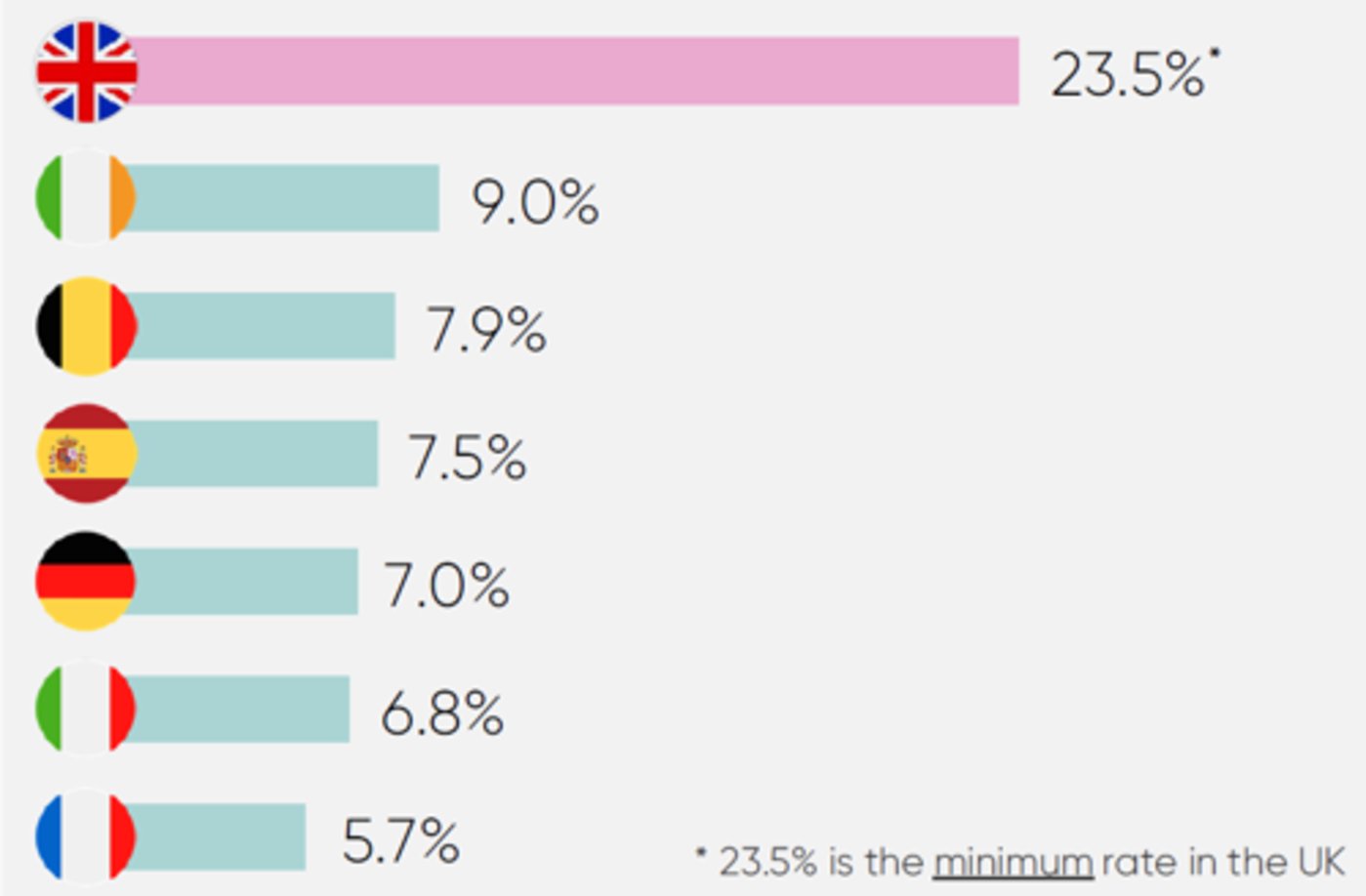

如下图所示,2024 年底,政府宣布 VPAG 的返利比率再度提高,达到 23.5%,远超其他国家的平均值 (约 7%),甚至是法国的 4 倍。

结果导致,MNC 预期的崩塌,投资热情进一步冰冻,患者实际获得的药物反而减少。

脱欧切断了一体化红利,VPAG 计划进一步挤压利润,国际竞争又把英国边缘化。最终,曾经的全球制药投资高地,在几年间沦为 「资本弃子」。

没有共识,都是输家

这场危机的核心不在政策,而在共识的缺失。政府的诉求是财政可持续、企业的底线是合理利润、患者的愿望是药物可及。这三者本可在制度设计中实现一种微妙的平衡,但在英国的现实中,却走向了对立。

ABPI 首席执行官指出:「政府确实正确地将生命科学视为经济增长的关键领域,但如果 VPAG 和相关法定计划中的过高支付率问题无法解决,英国将看不到投资回流。」

诺华英国和爱尔兰地区总经理卡尔斯特伦更是直言:「制药行业与政府缺乏共识,已对患者、NHS 和整个生命科学产业造成严重挫折。」

短期来看,药价似乎降了,但长期代价巨大,创新药入英速度放缓,部分救命药被 NHS 拒之门外。

这种情况下,患者首当其冲。典型如去年 HER2-ADC 药物 DS-8201 就因价格分歧未能纳入 NHS 体系,NICE 认为其不太具有成本效益。但 DS-8201 的疗效,此前也已经获得了 ASCO、NCCN、ESMO 的推荐。

今年,礼来将减肥药 Mounjaro 在英国涨价 170% 的举动,更是彻底暴露了政策与现实的不对等。

至于政府层面,短期的确实现了医保支出下降,NHS 药品预算已连续十年收缩,表面数字 「漂亮」。但这种胜利代价同样惊人,数据显示,2021 至 2023 年,英国生命科学外资直投暴跌 58%,全球排名一落千丈。

眼下,MNC 更是上演集体撤退。显然,财政紧缩换来的是投资信心的崩塌,而非真正的可持续性。

因此,无论从哪一方看,这场博弈都是输,企业退出、患者受限、政府陷入信任危机。

尽管近期英国科学大臣公开表示,政府决心解决与制药行业的僵局,并扭转 NHS 药品支出连续 10 年下降的趋势,但是,政策滞后、产业信心重创,注定这是一场漫长自救。

对于全球而言,这更是一记警钟:在生物科技这个决胜未来的赛道上,平衡好 「控费」 与 「激励」,是一门高深的学问。否则,资本永不忠诚,它只会流向最温暖的土地。