文 | 略大参考,作者 | 付饶

选择健身房,和选择股票一样,正在变成一项高风险投资:开业半年以内的健身房要小心,开业五年以上的健身房要小心,开始卖终身卡的也要小心。

2011 年,武汉一家健身房突然倒闭,一百多名会员退款无门,只能哄抢起健身房里的器材和设备。

类似的桥段,在此后 14 年里不断重复上演。只不过,对比以前,新一批付费会员连器械都抢不到了。因为这批器械,很有可能被换壳的健身房再次利用,继续收割下一波人。

今年 3 月 1 日,《上海市体育健身行业预付式消费经营活动监管实施办法 (试行)》 正式实施,制定了“ 三限标准”,对健身房的收费金额做出了具体限定。

尽管法规目前只在局部城市效力,但这起码意味着,健身行业预付款问题开始走向了更加规范的管理和监督中。

事实上,近几年的健身行业也在发生着变化:

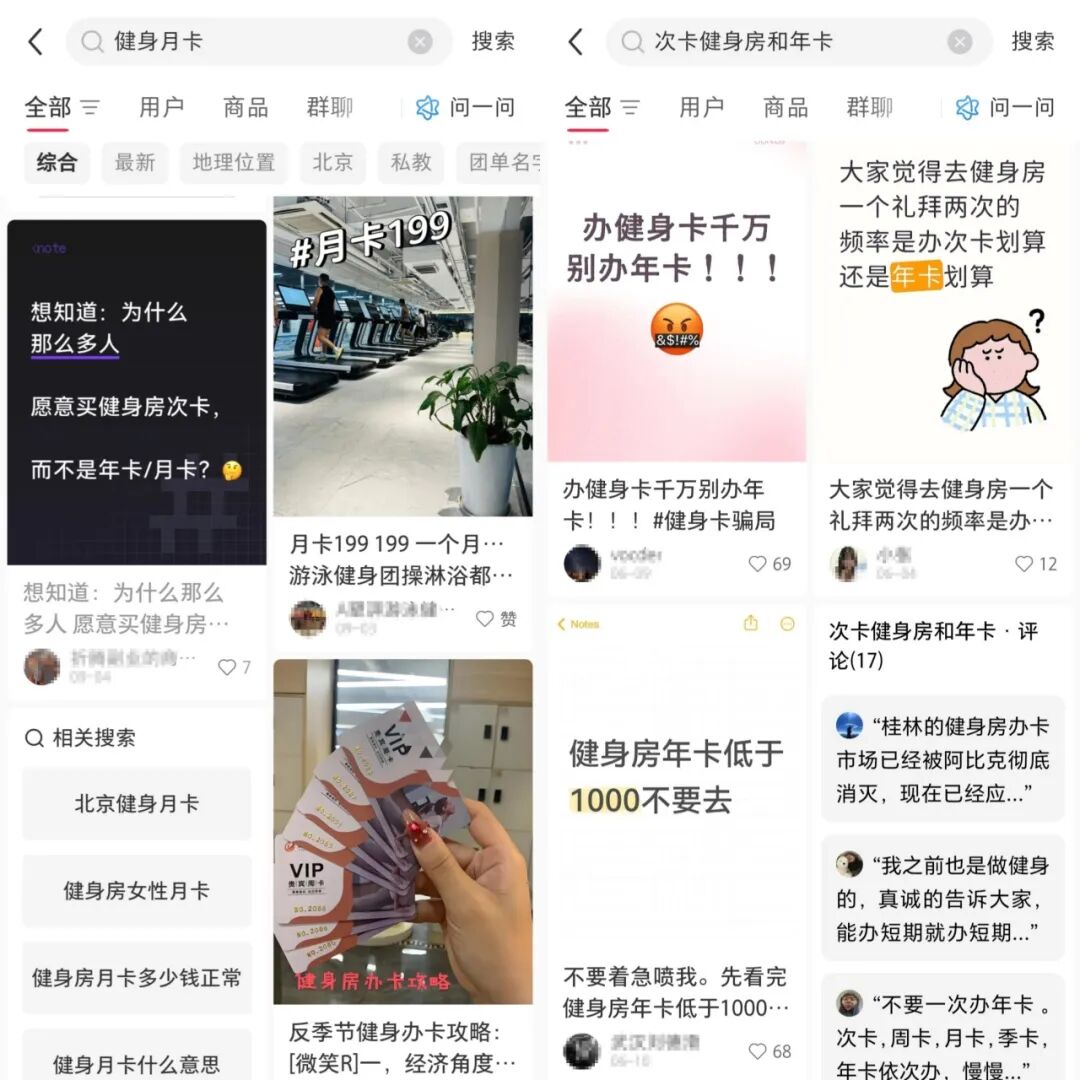

从健身房产品来看,年付制传统健身房不再受消费者青睐,反而是月卡、次卡产品成为不少用户的消费喜好。

从商业模式上来看,豪华装修、重运营、重资产类型的传统健身房逐渐式微,向 24 小时无人自助、数字化平台运营的轻资产健身工作室转型。

01 “ 年付制” 健身房降温

截至 2024 年底,中国健身人群来到 4 亿大关,全国广义健身类场馆数量环比上涨两成,线上健身市场渗透率逼近 50%。减肥、塑形、爱好、为了健康等一系列原因,让越来越多人投入健身。

愿意为健身付费的用户数量也在增长。

根据 《2024 年健身行业数据报告》,截至到 2024 年 12 月,全国健身会员 8752.5 万人,环比增长了 25.47%,会籍会员锻炼频次继续提升,出勤会籍会员 (活跃会员) 月均到店锻炼次数达到 5.32 次。

健身行业形势一片大好。但这些热闹,和年卡制付费模式的传统健身房并没有关系。

从消费一端来看,越来越多消费者不再选择“ 一年起步,三年价更香” 的传统健身房,而是转向了推出次卡、月卡付费模式的健身工作室。

上班族托托就是其中之一。

北京打拼 8 年时间里,她见过太多健身房跑路的例子,连一兆韦德、威尔仕这种开在商场的头部连锁品牌也难逃其中,陆续关店。

正因如此,一直想去健身房健身的她,始终没能下定决心,成为公司附近的健身房会员。3 年 7000 元的价格,在北京有一定性价比,但看到相关品牌在其他城市有过跑路经历的她,最后还是转向了按次付费的健身房。

对她来说,这样的考量,背后原因有三:第一,价格便宜。第二,没有时间限制,不会有吃亏心理,也就没有心理负担,反而增加了健身次数。最重要的,是第三点,不用担心健身房跑路。

和托托有着同样心理的消费者,不在少数。跑路,成为消费者们最担心的问题。

根据艾瑞咨询报告,2023 年就有 41.1% 的健身用户,因担心商家跑路不再选择传统健身房。

02 月付、次付制成趋势

中国健身行业起步于 2000 年左右,在这 25 年里,健身房倒闭,不是一件新鲜事儿。

一些知名健身房连锁品牌也不例外。比如,2008 年底中体倍力有 44 家店,到 2011 年底只剩下 32 家。2011 年 5 月,青鸟健身在北京的 5 家门店因为拖欠租金被物业强制关闭;6 月,武汉帕菲克健身 18 家店跑路。

即便如此,年付制的传统健身房仍处于爆发期,增长势头只增不减,到 2019 年到达巅峰,数量为 49860 家。

但在此后的 5 年里,数据证明,年付制模式的传统健身房一直在降温,从 2020 年的 44305 家跌至 2024 年的 28683 家。

图注:数据来源于 《中国运动健身行业数据报告》

与此同时,更多月付制健身工作室品牌在崛起。

从乐刻运动、光猪圈健身、发条鸭,再到新一代大型健身房的代表 24/7 fitness 和 PURE,品牌们正放弃曾被视为行业命脉的年卡预付模式,拥抱灵活、低门槛的月付制。

托托透露,北京已经有健身工作室品牌,比如 superhero、26 小时金属狗,主推的产品是次卡。前者按小时次数核销,没有时间期限;后者可以按次购买,不限购买次数。“ 相比于月付会员制,这两家的性价比更高。”

对于有减脂需求的云君来说,相比于年卡、月卡,次卡在性价比之外,对于时间更具灵活性和掌控感。“ 有时需要加班,再加上生理期,月卡算下来并不划算。而且我还在刚开始投入健身,还在养成习惯阶段,但一制定计划,就很容易产生逆反心理,反而有时候心血来潮,更愿意去。”

这两年,在美团、大众点评等平台,健身房近乎默契地挂上 19.9 元的单次体验券,按次付费、按月付费的短期课团购课,也在取代大额年卡,成为各大平台上的畅销单品。

根据美团数据,2024 年消费者对健身月卡、私教小课包 (10 节内) 以及健身周卡的购买份额迅速增长,增长率达到 60% 以上。

今年,这种趋势仍在持续。在今年 3 月上海预付卡政策落地后,上海地区提供月卡等短期课团购的健身商户数较去年同期增长 88%,“ 周卡” 和“ 月卡” 的团购交易额近两周翻倍增长。

“ 月付制”,甚至“ 次付制”,正在取代大额年付制模式,似乎已经成为一种行业共识。

03 现金流是关键

在中国市场,健身是一门分散、发展缓慢的生意。

玩家虽然很多,但达到上千规模数量的连锁健身品牌其实并不多。市场上比较主流的健身品牌有中田健身、乐刻健身等等,剩下的大多是瑜伽馆、拳击馆等更加细分领域的健身场馆。

玩家很多,但按照经营模式,可以粗略地将健身行业玩家分为两种:一种是大场地、提供服务的重资产玩家,以及小场地、无服务的轻资产类型。

目前,跑路的绝大多数都是前者。

这类传统大型的商业健身房,的确靠着卖年度会员卡、卖私教课,一年就能收到未来几年的现金流,有的健身房开业预售就能收回几倍的投资金,回本周期非常快。

但核心问题是:房租高、人力成本高、会员复购率低、财务记账方式不正确,把流水视为实际收入,使得现金流并不健康。

详细来看,过去占据主导地位的传统健身房品牌,场地规模需求大,一般在 1000-4000㎡左右,租金昂贵,相应设备需求量也大,自然也增加了不少额外成本。

2023 年 10 月,根据 21 世纪经济报道,以暴雷的一兆韦德为例,其在新塘桥生活广场地下一层的门店,建筑面积 2442.05 平方米,每月租金高达 286000 元,每月物业管理费 61051.25 元,每月水费 7637 元。

这是许多传统健身房的困境。大多数店主可能没有想过,开头几个月收到的会员费,并不是直接算作利润,实际上,每个月都有成本在支出。

一旦健身房的成本过高,同时没有新的会员加入,没有新的现金流进入,流水很容易难以维持店内的正常运营。跑路也就成了这些连锁品牌老板们最快捂紧自己钱包的办法 (因此有人,将开健身房卖年卡,当作赚快钱的路子)。

此外,虽然这类健身房有服务,但具有销售性质的教练,服务水平参差不齐;再加上教练流动率高,由此给会员带来的体验感并不好,这也就造成了不少会员不再续卡。

那么轻资产模式的健身工作室呢?

和重资产模式的健身房区别在于,这类健身工作室面积更小;在线上有独立开发的 APP 或小程序,智能化的数据中控平台,可以实现一人管理多店,大大减少了房租、设备、运营管理和人员等成本。

从收入来看,一方面这类健身房 24 小时全天候营业,相比于传统健身房更有利于消费者进行复购,在其他时段增加收入;另一方面,相比于传统健身房靠卖私教课和卖会员卡,这类健身工作室的盈利模式更加多元。

以拾铁兽为例。截至 2025 年,拾铁兽已开业门店 29 家, 装修中门店 22 家,筹备门店占比达 43%,处于扩张爆发期。

据其官方信息,该品牌为成都华文科技旗下品牌,后者是深耕健身行业 12 年的 SaaS 服务商“ 健身助手” 的母公司—— 其 SaaS 系统已服务超 1 万家传统健身房,已形成正向现金流,为拾铁兽持续补充弹药。

04 多一种选择

无论从消费端来看,还是供给端来看,健身行业重资产模式和轻资产模式正在完成一次历史交接。

年度预付费、重资产模式的传统健身房规模在减少,并非是行业在倒退,只能说明更为灵活的健身工作室更适应当下的消费环境,是市场不断演变出来的结果。

月付、次付制的轻资产模式,也并非高枕无忧。

单次、单月的付费模式虽然减轻了消费者的心理负担,但是从运营方的角度来看,现金流问题,依旧是一个很大的考验。

品牌们也在不断调整和进化,找可持续道路。

比如一直坚持直营的超级猩猩,从去年 3 月开始,发起联营模式,与不同城市合作方联合,合作方提供空间场地,超级猩猩按次提供团课,这种联营模式已经落地福州、厦门等二线城市。

据社交媒体消息,这种轻模式的联营团操模式,目前在厦门排课较少,似乎仍没走通。

截至这篇稿子发稿时间,托托发现,在团购平台上,金属狗连锁健身品牌位于北京的多家门店信息,均显示歇业关闭。

图注:在团购平台上,7 家金属狗门店已有 5 家显示歇业

她并不知道发生了什么,好在,次卡模式让她可以轻易转向另外一个品牌。

短期来看,尽管次卡模式的健身房眼下成为不少健身人士的主流选择,但也只是为有理性消费需求的消费者提供了一个补充选择。

长期来看,这种模式的健身工作室,和传统健身房有着同样困境:该如何让会员持续复购,如何保持正向现金流。

和传统健身房又不同的是,这种模式更加灵活,好转身,消费者也和品牌老板们拥有同样“ 及时抽身” 的权利。

对于行业来说,这种轻资产模式能走多远,会不会将来代替年付制传统健身房,是个未知数。但有新的商业模式进行尝试,总归是好事。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App