作者丨 Alpha Engineer

对国内投资者而言,美股研究资料相对匮乏。这是一个非常 「有钱景」 的方向,我会借助 AlphaEngine 的帮助,帮你跨越美股研究的信息鸿沟,每天挖掘一个潜在的美股财富密码。

本期的主角是 IREN, 年初至今股价 上涨 300% 。

(1)IREN 的发展历程

Iris Energy(IREN) 是由 Daniel Roberts 和 William Roberts 两兄弟于 2018 年在澳大利亚悉尼共同创立的,其初心是成为一家 使用 100% 可再生能源进行比特币挖矿的可持续矿企 。

IREN 的发展历程可清晰划分为两个阶段。

第一阶段 (2018-2021 年) 是公司的创立与奠基期 。

公司成立于 18 年,并于 19 年开始正式开展比特币挖矿业务,初期主要专注于建立绿色能源驱动的比特币挖矿运营模式。

20 年开始,公司逐步在北美地区 (主要是加拿大和美国德克萨斯州) 建立和扩展数据中心与电力基础设施,并采购先进挖矿设备以提升算力。

IREN 于 2021 年 11 月 17 日成功登陆美国纳斯达克,以每股 28 美元的价格募资约 2.15 亿美元,为其后续的规模扩张提供了关键资本支持。

第二阶段 (2023-2025 年) 是 IREN 业务转型与高速扩张的关键时期 。

面对加密货币市场的波动性,公司于 2023 年果断启动战略转型,在巩固其比特币挖矿业务领先地位的同时,大力进军高增长的 AI 云服务领域。

IREN 积极部署了数千块 NVIDIA H100/H200 等高端 GPU,并与 NVIDIA 建立战略合作,快速切入 AI 训练和云计算市场。

这一“ 挖矿+AI” 的双轮驱动模式,使其在众多矿企中脱颖而出,并获得了资本市场的积极反馈,股价在 2025 年表现强劲。

*注:IREN 股价走势,AlphaEngine

展望未来,公司的长期战略目标是完成 从“ 比特币矿工” 到“ 领先的 AI 基础设施提供商” 的身份转变 。

为实现这一目标,公司设定了明确的量化指标: 到 2026 年初,实现 AI 云业务年化收入达到 5 亿美元 。

这一宏伟蓝图的背后,是公司庞大的电力资源储备和数据中心建设计划的支撑,旨在满足 AI 时代对高性能计算基础设施的爆炸性需求。

(2)IREN 的商业模式与战略转型

IREN 的商业模式主要围绕其数据中心基础设施,已从单一的加密货币挖矿扩展至 AI 高性能计算领域,形成两大收入支柱,我们分别来看。

比特币挖矿 (Bitcoin Mining) 是公司当前最主要的收入来源 。

IREN 通过运营自有数据中心,利用专业的挖矿设备 (ASIC 矿机) 产生算力,参与比特币网络的记账和验证过程,从而获得比特币作为奖励。

公司的盈利能力直接与比特币价格、自身算力规模以及能源成本控制 (特别是利用低成本可再生能源) 紧密相关。

2025 年 IREN 的挖矿算力增长 400% 至 50 EH/s,巩固行业最盈利大规模公开矿商地位, 占全网总算力 (842 EH/s) 约 6% 。

IREN 的算力规模位列行业第四,仅次于 Marathon Digital(57.3 EH/s)、CleanSpark(50 EH/s) 及 Riot Platforms(33.7 EH/s)。

其德州 750MW 矿场中 650MW 已投产,推动算力 30 个月内增长近 50 倍。

IREN 的挖矿全成本 3.6 万美元/枚,平均售价 9.9 万美元/枚, 具备极强盈利能力。

AI 云服务是公司的战略增长业务 。

IREN 利用其为高密度计算而设计的数据中心基础设施,部署高端 GPU,为 AI 和机器学习领域的客户提供大规模算力租赁服务。

随着 AI 基建需求从传统云厂商向专业的 AIDC 扩散,IREN 凭借其在能源和基础设施方面的优势,切入这个高增长赛道,以实现收入多元化并降低对比特币市场波动的依赖。

在这两块业务中,IREN 管理层已明确做出决策: 比特币挖矿业务暂停扩张,重点投入 AI 云服务领域 。

受夏季高电价影响,公司增加了电力削减,导致 2025 年 8 月比特币产量从 7 月的 728 枚降至 668 枚,挖矿利润率今年首次跌破 70%。

IREN 已确认将比特币挖矿算力暂停在 50 EH/s 的水平,战略重心转向 AI/HPC 业务。

在 8 月底公司发布超预期的财报后,IREN 股价在盘后交易中上涨约 11%,创下历史新高,主要归功于其 AI 云服务业务的宏伟蓝图。

多家投行如 Macquarie 和 Cantor Fitzgerald 均因此上调目标价。未来几个月,AI 业务收入能否如期兑现将是验证当前高估值的关键。

(3)IREN 的核心竞争力及护城河

第一,庞大且低成本的电力基础设施是核心护城河 。

IREN 采用垂直整合模式,自主拥有并运营数据中心及电力基础设施。

其核心资产包括位于德州的 Sweetwater 数据中心, 该中心拥有高达 1.4GW 的潜在电力容量 ,首期项目预计于 2026 年 4 月通电,未来可支持超过 60 万张 GB300 GPU, 为 AI 算力扩张提供海量、低成本的电力支持。

*注:IREN 的 Sweetwater 数据中心

此外,专为高密度 GPU 设计的 50MW 液冷数据中心 (Horizon 1) 预计于 2025 年第四季度上线,将直接提升 AI 业务承载能力。

这种大规模、可扩展的电力储备为公司在比特币挖矿和 AI 计算等高耗能领域的长期发展提供了独一无二的成本和规模优势。

作为 NVIDIA 的首选合作伙伴 (Preferred Partner),IREN 在获取尖端 GPU 供应方面具备优势,并有望获得“Blackwell Cloud Provider” 认证,提升其在 AI 市场的品牌信誉和客户吸引力。

第二,可再生能源战略符合长期 ESG 趋势 。

公司战略核心之一是使用可再生能源,其在加拿大的数据中心电力约 98% 来自清洁能源,在德州则通过购买可再生能源证书 (RECs) 实现 100% 的绿色能源消耗。

这一战略不仅有助于降低潜在的监管风险和迎合社会对环保的要求,也使其在日益重视 ESG 的资本市场中更具吸引力。

(4)IREN 财务数据分析

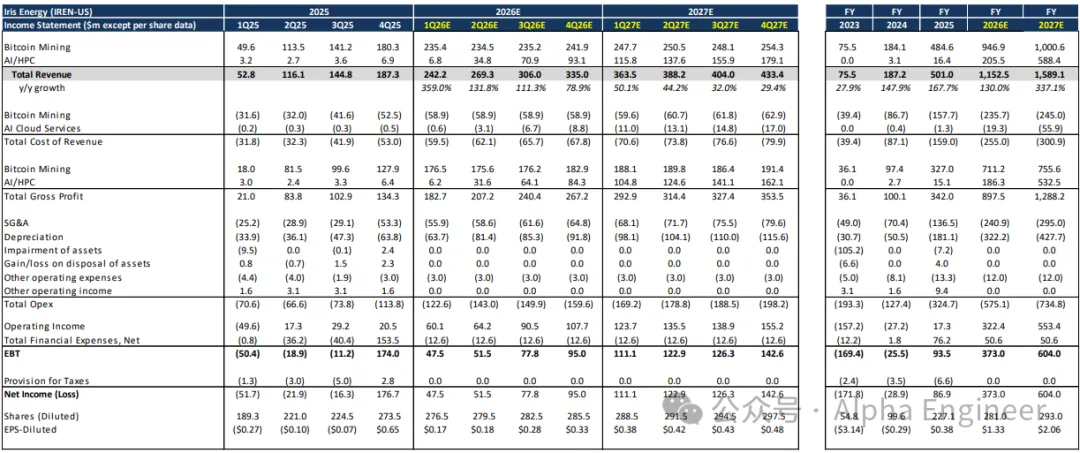

IREN 在 2022 至 2024 财年间,尽管持续处于净亏损状态,但其财务表现呈现出清晰的改善趋势。

首先,公司营收稳步增长,从 2022 财年的 5,900 万美元增至 2023 财年的 7,520 万美元,并在 2024 财年跃升至 1.888 亿美元。

更为关键的是,公司的盈利能力显著改善,净亏损由 2022 财年的 4.198 亿美元大幅收窄至 2024 财年的 2,900 万美元。

2024 财年调整后 EBITDA 首次录得 5,470 万美元的正值,标志着公司核心运营效率和盈利能力已进入正向轨道,为后续的业务扩张和战略转型奠定了坚实基础。

*注:IREN 利润表, Cantor, AlphaEngine

进入 2025 财年,IREN 的增长势头进一步加速。

8 月 28 日,IREN 发布 2025 财年 Q4 财报 (截至 6 月 30 日),公司在 2025 财年 Q4 实现了创纪录的业绩,比特币挖矿收入达到 1.8 亿美元,调整后 EBITDA 达到 1.22 亿美元。 这主要得益于公司拥有行业内极具竞争力的挖矿成本控制能力。

与此同时,公司正大力拓展 AI 云服务业务,自 2025 年 6 月底以来已投入约 4.91 亿美元采购 9,000 块英伟达 GPU。

管理层预计, 到 2025 年底,AI 云服务业务的年化收入将达到 2 亿至 2.5 亿 美元的水平, 并计划到 2026 年初将 AI 云服务的年化收入目标提升至 超过 5 亿 美元,使其成为公司未来收入和利润的核心增长点 。

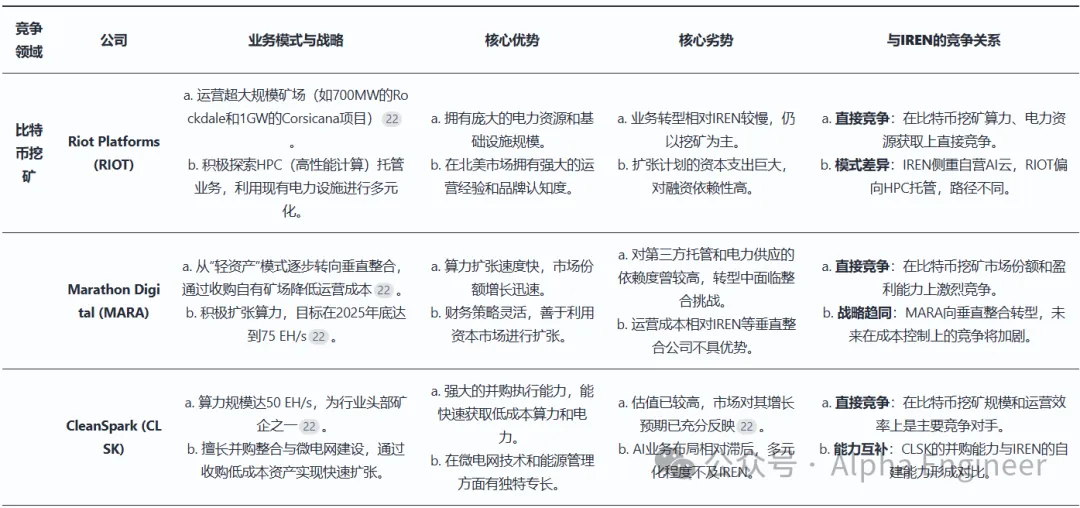

(5) 加密货币挖矿及 AIDC 市场竞争格局分析

IREN 正处于从纯比特币挖矿企业向综合性 AI 基础设施提供商转型的关键阶段,因此其竞争格局呈现双重性。

在比特币挖矿领域,公司与 Riot Platforms、Marathon Digital、 CleanSpark 等矿企直接竞争。 这些公司在算力规模、能源成本和资本运作方面展开激烈竞争。

*注:由 FinGPT Agent 制表,下同

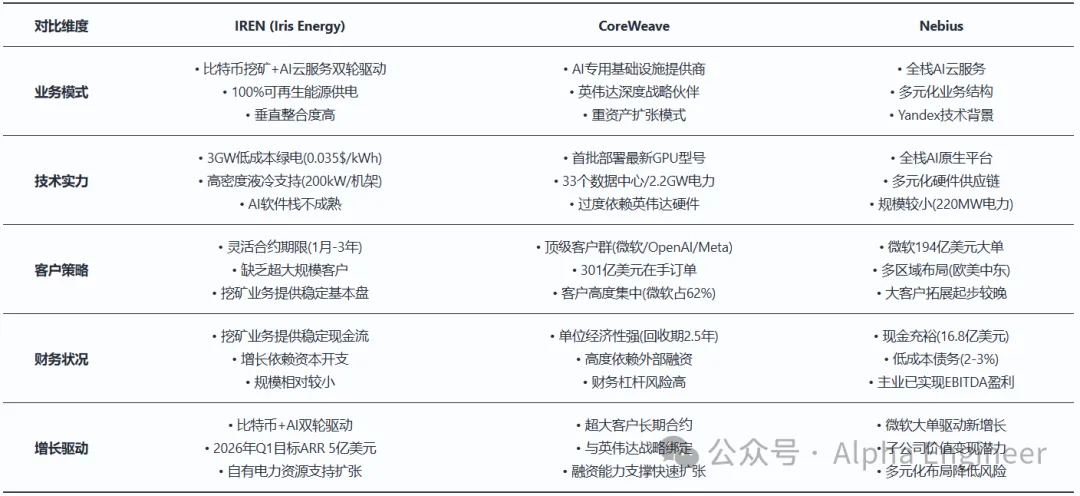

在 AI 云服务领域,则面临来自 CoreWeave、Nebius 等专业 AI 云服务商和 AWS、Azure 等传统云巨头的挑战。

这里重点分析 IREN、CoreWeave、Nebius 这三家公司的优劣势。

IREN 凭借“ 比特币挖矿+AI 云服务” 双轮驱动模式,结合其 100% 可再生能源的独特优势 ,在风险与增长之间取得了良好平衡。其挖矿业务提供稳定现金流,为 AI 业务扩张提供内部资金支持,降低了对外部融资的依赖,适合寻求稳健成长与 ESG 概念的投资者。

CoreWeave 通过与英伟达的深度绑定和对超大规模客户的聚焦,实现了爆发式增长 。其巨大的在手订单和领先的技术部署是核心优势,但客户高度集中和依赖持续融资的重资产模式也带来了较高风险,适合追求高成长、风险承受能力强的投资者。

Nebius 脱胎于 Yandex,以稳健的财务和多元化的业务结构为特点 。近期与微软签订的 194 亿美元长期协议是其从服务中小企业向顶级云服务商 (CSP) 客户转型的关键里程碑。其财务审慎,主业已实现盈利,结合子公司的潜在价值,适合注重长期价值和稳定性的投资者。

此前我们对 CoreWeave、Nebius 都做了 「一页纸」 研究,详细可在本站或公众号中查看。

「一页纸」 讲透美股公司之:Nebius

「一页纸」 讲透美股公司之:CoreWeave

(6)IREN 的潜在风险

IREN 的第一个风险是 AIDC 建设的执行风险 。

AI 业务扩张计划宏大,数据中心建设和 GPU 部署可能因供应链瓶颈 (如变压器)、施工延误或并网问题而推迟,从而影响收入兑现的时间表。

而且 AIDC 属于资本密集型投入,尽管公司已通过 GPU 资产融资获得部分资金,但未来数年的持续扩张仍需大量外部融资,存在融资成本上升或股权稀释的风险。

第二个风险是比特币价格大幅波动的风险 。

尽管公司正向 AI 转型,但目前绝大部分收入和经营现金流仍来自比特币挖矿。

比特币价格的剧烈下跌将严重影响公司的盈利能力和现金储备,进而削弱其为资本密集型的 AI 业务扩张提供资金支持的能力。

第三个是 AI 转型带来的市场竞争风险 。

AI 云服务市场竞争激烈,IREN 不仅要面对亚马逊、微软等云巨头,还需与 CoreWeave 等专业厂商竞争,其客户合同多为短期,收入稳定性相对较弱。

此外,公司正面临关于其 AI 转型能力披露的集体诉讼,可能带来声誉和财务损失,德州等地的能源监管政策变化也可能影响其电力成本和运营。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App