本期 「一页纸」 讲透美股公司系列的主角是美股公司 Moderna(MRNA) ,新冠疫苗背后 mRNA 技术的全球领导者。

Moderna 的发展历程

作为全球 mRNA 技术的领导者,Moderna 的发展历程清晰地划分为三个环环相扣的阶段:长达十年的技术奠基、由新冠疫情引爆的商业化奇迹,以及后疫情时代充满挑战的多元化转型。

1. 技术奠基与早期探索 (2010—2019)

Moderna 成立于 2010 年, 公司总部位于美国马萨诸塞州 ,专注于解决 mRNA 技术的核心难题。

「Moderna」 这个名称源于 「Modified RNA」,精准反映了其技术核心。

公司创立初期在风险投资机构 Flagship Pioneering 的支持下以 「隐形模式」 运作,专注于攻克 mRNA 技术的底层科学难题。

期间,公司通过与大型药企的战略合作获取关键资金,其中最具里程碑意义的是 2013 年与阿斯利康达成合作,获得 2.4 亿美元的巨额预付款,这在当时极大地验证了其技术平台的潜力并为其后续研发提供了充足弹药。

2015 年,公司首个候选疫苗 mRNA-1440 进入临床 I 期,标志着 Moderna 从纯粹的临床前研究迈向临床验证。

最终,在尚未有任何产品上市的情况下,Moderna 于 2018 年成功登陆纳斯达克,创下当时全球生物科技公司最大的 IPO 纪录,为其雄心勃勃的研发管线募集了关键资本。

2. 新冠红利与爆发增长 (2020—2022)

新冠肺炎大流行成为引爆 Moderna 潜能的催化剂。

凭借其深耕多年的 mRNA 技术平台所赋予的快速反应能力,Moderna 在 2020 年迅速开发出新冠疫苗 mRNA-1273 并成功获得紧急使用授权,成为全球抗疫竞赛的领跑者之一。

新冠疫苗的巨大成功为公司带来了爆发式的营收和利润增长,使其在短短两年内从一家持续 「烧钱」 的研发型公司,一跃成为全球知名的商业化生物制药巨头,市值也随之飙升。

3. 战略转型与多元化 (2023 至今)

随着全球新冠疫情趋于平稳,疫苗需求锐减,Moderna 自 2023 年起进入关键的战略转型期。

公司的战略重心从高度依赖新冠单一产品,转向构建一个多元化的产品组合。

研发管线全面铺开,覆盖了其他传染病疫苗 (如 RSV、流感)、肿瘤免疫疗法 (如个体化癌症疫苗)以及罕见病治疗等多个高潜力领域。

公司 2025 年预计净亏损约 8 亿美元,反映了后疫情时代收入的急剧下滑。

公司的核心投资价值在于其强大的后期在研管线,尤其是两大重磅产品的商业化前景:

个性化肿瘤疫苗 mRNA-4157 :与默克合作,针对黑色素瘤和非小细胞肺癌的 III 期临床试验正在进行中,预计 2026 年公布数据,是决定公司长期价值的关键催化剂。

季节性流感疫苗 mRNA-1010 :III 期试验显示出优于现有疫苗的潜力,预计在 2025—2026 年上市,有望成为后新冠时期的首个重要收入来源。

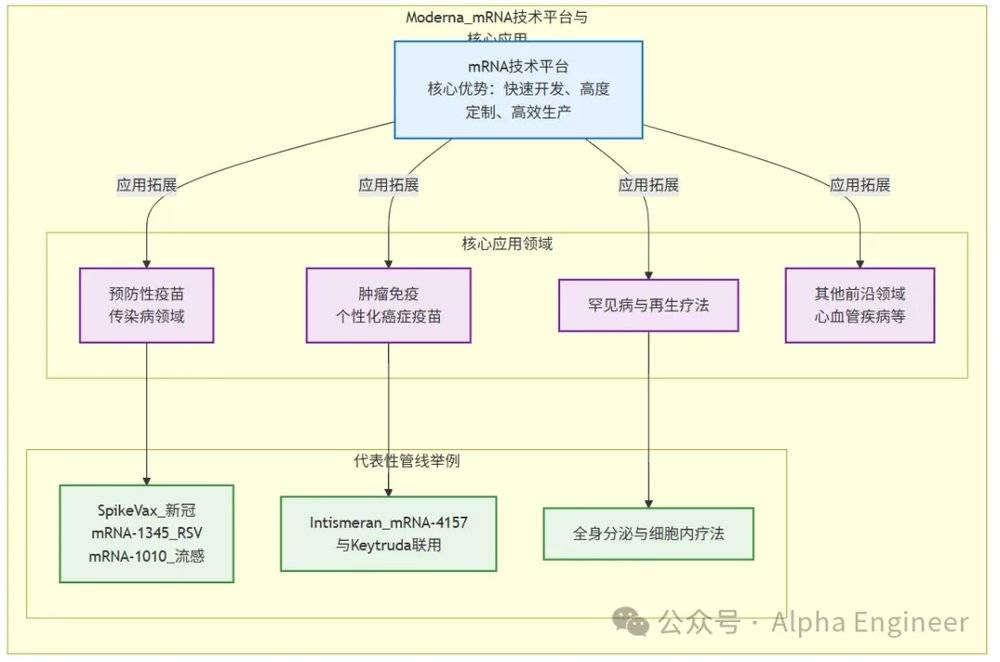

Moderna 的核心竞争力与护城河

Moderna 的主要护城河是其端到端的 mRNA(信使核糖核酸)技术平台, 该平台旨在利用 mRNA 分子指导人体细胞生产特定蛋白质,从而达到预防或治疗疾病的目的 。

该平台由三大支柱构成,赋予其快速响应和高度灵活的研发能力。

1) 核苷修饰技术 :通过对 mRNA 进行化学修饰,有效规避了人体免疫系统的天然防御反应,同时显著提升了 mRNA 的稳定性与翻译效率,这是其平台技术的基石。

2) 脂质纳米颗粒(LNP)递送系统 :自主研发的 LNP 技术解决了 mRNA 分子进入细胞的 「最后一公里」 难题,确保了药物的精准、高效递送,是其区别于竞争对手的关键专利壁垒之一。

3) 规模化生产工艺 :公司已建立标准化的生产流程,可快速复制应用于不同产品,并通过在全球 (如澳大利亚、英国、加拿大)布局新工厂,持续优化成本结构,目标将长期毛利率提升至 75%—80%。

*注:由 FinGPT Agent 制图

基于其 mRNA 技术平台,Moderna 可以将针对新病原体的疫苗设计和原型生产控制在数周内完成,极大缩短了传统疫苗长达数年的研发周期。

通过改变 mRNA 序列中的遗传信息, 该平台可以灵活地 「编程」 以生产任何蛋白质 ,理论上可针对多种不同疾病 (从传染病到癌症)开发高度定制化的疗法。

mRNA 的生产过程基于标准化的体外转录化学反应,不涉及复杂的细胞培养,易于实现大规模、高通量的标准化生产,从而提升效率并降低生产设施的复杂性。

基于其技术平台的强大延展性,Moderna 的研发布局已成功从传染病预防性疫苗领域,扩展至肿瘤免疫、罕见病、心血管疾病及再生疗法等多个前沿治疗领域,展现出巨大的平台价值和增长潜力。

Moderna 主要获批产品以及在研管线梳理

Moderna 通过广泛且深度的研发管线构筑了关键的长期竞争力,有效对冲了对新冠疫苗单一产品的依赖风险。

公司拥有超过 40 个在研项目,覆盖传染病、肿瘤免疫、罕见病及自身免疫疾病等多个高价值领域,形成了多点开花、梯次接力的产品矩阵。

多个后期管线资产有望在未来几年贡献收入,包括 CMV 疫苗 (mRNA-1647)、流感疫苗 (mRNA-1010)、流感+新冠联合疫苗 (mRNA-1083)以及与默沙东合作的个体化肿瘤疫苗 (mRNA-4157),这些产品均面向数十亿甚至上百亿美元的潜在市场。

这里我把 Moderna 的主要获批产品以及在研管线梳理了一下:

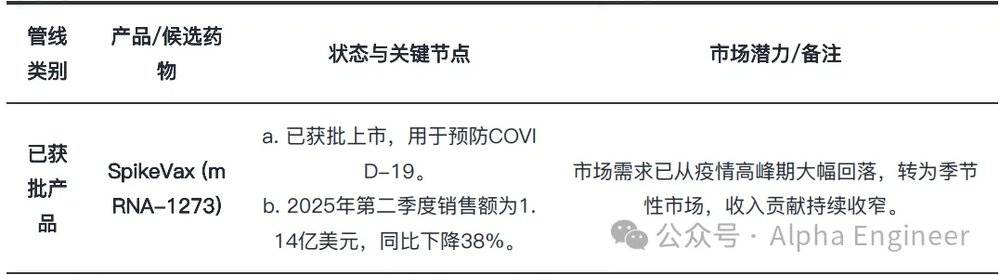

目前 Moderna 已上市的核心产品高度集中于呼吸道疫苗领域,构成了公司当前收入的主要来源。

初代新冠疫苗 Spikevax(mRNA-1273)是公司的基石产品。

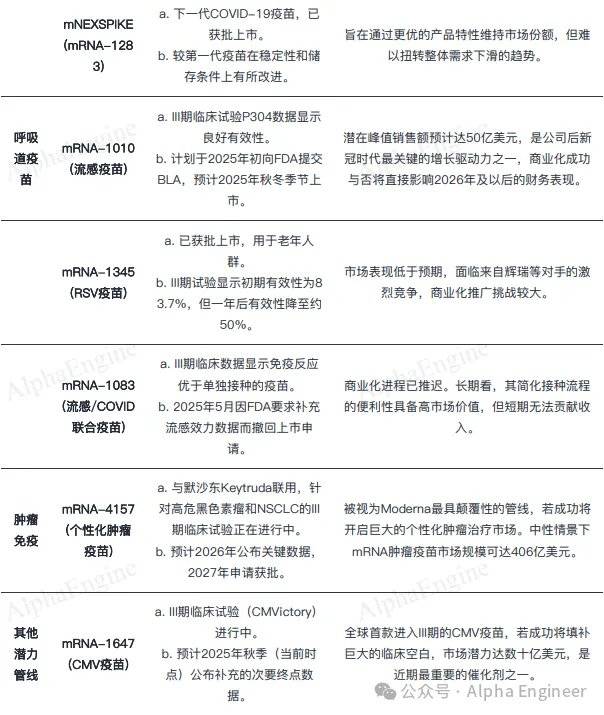

新一代 COVID 疫苗 mNEXSPIKE(mRNA-1283)已获 FDA 批准用于特定人群,预计将在 2025 年下半年商业化上市,旨在提供更优的保护力。

Moderna 的后期研发管线储备了多款重磅潜力产品,是公司未来增长的核心驱动力,尤其在传染病和肿瘤免疫领域备受关注。

RSV 疫苗 mRESVIA(mRNA-1345):作为公司在呼吸道合胞病毒(RSV)领域的首个产品,已获批用于 18—59 岁高风险成人及 60 岁以上人群,标志着公司产品组合开始向新冠以外的领域拓展。

CMV 疫苗(mRNA-1647):作为潜在的 「first-in-class」 产品,其 III 期临床试验已完成病例积累,预计 2025 年公布最终数据,市场预期其峰值销售额可达 20—50 亿美元,是短期内最重要的催化剂之一。

流感疫苗(mRNA-1010):单价流感疫苗 II 期数据表现良好,计划于 2025 年下半年提交 BLA 申请。

流感+新冠联合疫苗(mRNA-1083):旨在简化季节性接种流程,提升市场竞争力,预计在 2025/2026 年提交 BLA,远期销售额预期可观。

个体化肿瘤疫苗(mRNA-4157):与默沙东合作开发,是公司最具想象空间的资产之一。目前已在黑色素瘤、非小细胞肺癌等多个适应症中进入 III 期临床阶段,预计 2026 年将公布关键数据,有望开创肿瘤治疗新范式。

下表详细列出了各关键项目的临床状态、重要数据节点及市场潜力评估,以判断其对公司未来收入结构和估值体系的支撑作用。

*注:由 FinGPT Agent 制表,下同

Moderna 财务数据分析

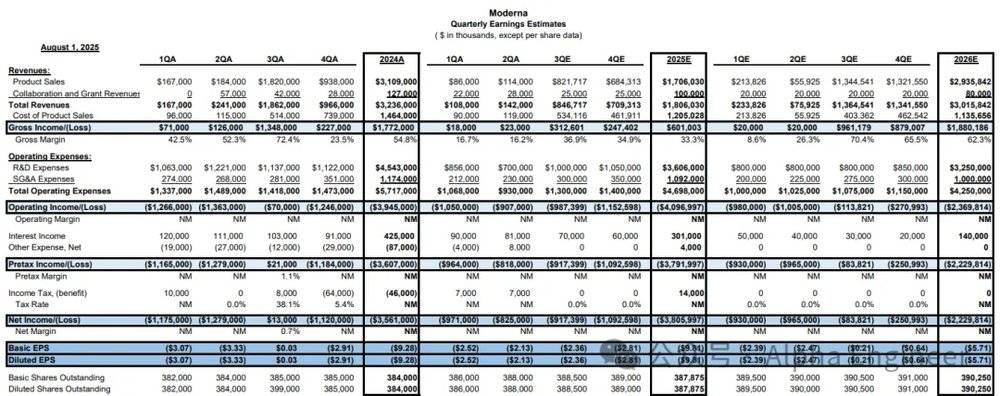

随着全球新冠疫苗需求的锐减, Moderna 正经历从新冠疫苗单一产品驱动向多元化产品组合的痛苦转型期, 公司营收与盈利能力出现断崖式下滑 。

营收从 2022 年的 193 亿美元高点骤降至 2024 年的 19.3 亿美元,并预计在 2025 年转为净亏损约 8 亿美元。

公司已将 2025 年营收指引从 15—25 亿美元的区间下调至 15—22 亿美元,主要归因于英国部分合同收入递延至 2026 年。

为应对营收锐减和亏损压力, Moderna 已启动全面的成本控制计划 ,展现出严格的财务纪律,关键措施包括:

1) 宣布裁员 10% 以精简组织架构,降低运营成本。

2) 将 2025 年资本支出指引从 4 亿美元下调 25% 至 3 亿美元,反映出对非核心投资的审慎态度。

3) 制定了清晰的长期成本削减路线图,计划将 GAAP 运营成本从 2026 年的 54—57 亿美元降至 2027 年的 47—50 亿美元。

这些举措旨在优化现金流,为公司实现 2026 年盈亏平衡的中期目标提供保障。

尽管面临短期亏损,Moderna 依然坚守其作为创新驱动型企业的核心战略,维持高强度的研发承诺 。

公司预计 2025 年研发投入仍将高达 41 亿美元,该投入占预期收入比例超过 200%,凸显其将短期盈利能力置于长期管线价值之后的战略决心。

支撑这一战略的底气来自于其 雄厚的现金储备。

即便在持续 「烧钱」 的情况下,公司预计到 2025 年底仍将持有约 60 亿美元的现金及等价物。

这笔充裕的资金为公司渡过收入转型期提供了关键缓冲,确保其核心研发项目能够不受短期财务波动影响而持续推进。

*注:MRNA 利润表,Piper,AlphaEngine

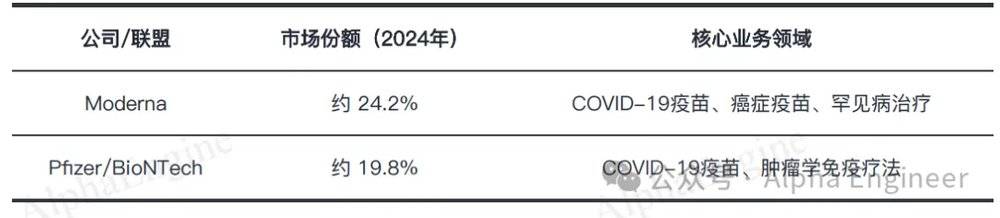

mRNA 疫苗市场竞争格局

mRNA 疫苗市场在后疫情时代展现出强劲的增长动力,其应用领域正从传染病疫苗迅速拓展至肿瘤免疫、罕见病治疗等高价值领域,市场规模将实现高速扩张。

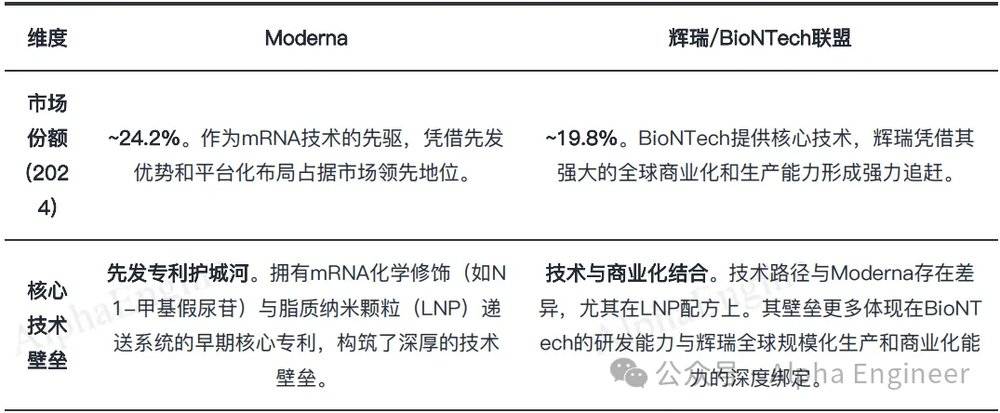

当前全球 mRNA 药物市场呈现明显的双寡头竞争格局,由 Moderna 与 Pfizer/BioNTech 联盟共同主导 。

Pfizer(辉瑞)和 BioNTech 是合作伙伴关系,双方共同研发和生产基于 mRNA 技术的新冠疫苗。

这两大巨头凭借其在 COVID-19 疫苗研发和商业化中取得的先发优势,占据了市场的核心份额。

尽管 Moderna 在市场份额上略占优势,但面临来自 Pfizer/BioNTech 联盟的激烈竞争,尤其是在定价策略和后续呼吸道疫苗 (如 RSV)的市场渗透方面。

双方在 COVID-19 疫苗和癌症治疗领域均有深度布局,构成了市场主导力量。

随着 COVID-19 疫苗需求的下降,两家公司都在积极推动产品管线多元化,竞争焦点正转向流感、RSV 及肿瘤疫苗等新战场。

在双寡头格局之外,mRNA 赛道正吸引越来越多参与者,竞争日趋激烈,主要包括两股力量:

1) 大型制药企业的战略入局:全球制药巨头如 GSK、Merck、AstraZeneca 等正通过战略合作或直接收购的方式加速进入 mRNA 领域,以期分享技术红利。

例如,Merck 与 Moderna 在个性化肿瘤疫苗项目上的深度合作,既是验证技术潜力的尝试,也反映了传统药企对颠覆性技术的战略布局。

这些巨头拥有雄厚的资金、成熟的全球商业化网络和丰富的临床开发经验,一旦其 mRNA 管线取得突破,将对现有市场格局构成重大挑战。

2) 新兴生物技术公司的追赶:除头部企业外,一批专注于 RNA 疗法的生物技术公司也在积极追赶,如 CureVac、Arcturus 等。

这些公司通常在特定技术路径或适应症上寻求差异化突破,虽然目前体量较小,但其技术创新可能在细分市场形成有力竞争。

此外,以石药集团、康希诺为代表的中国企业也在加速布局 mRNA 技术平台,预示着未来全球市场的竞争将更加多元化。

Moderna 的潜在风险

Moderna 的首要风险是临床研发失败,尤其是关键管线的后期试验 。

CMV 疫苗失败风险是当前最大的单一不确定性。

其巨细胞病毒 (CMV)疫苗 (mRNA-1647)的 III 期临床试验在中期分析时未能达到统计学显著性,使得预计于 2025 年秋季公布的最终数据面临巨大失败风险。

若该项目失败,将严重打击市场对公司研发平台价值的信心,并抹去一个潜在的重磅产品 (峰值销售额预期 20—50 亿美元)。

除 CMV 外,其他关键产品线,如与默沙东合作的个体化癌症疫苗 (PCV),也面临临床试验延迟或失败的风险,这可能进一步削弱公司的长期增长预期。

此外, 新产品无法有效填补新冠疫苗收入下滑的缺口是另一大核心风险。

公司已获批的 RSV 疫苗 (mRESVIA)在市场上直接面临葛兰素史克 (GSK)和辉瑞 (Pfizer)等成熟产品的激烈竞争,导致其销售增长缓慢,未能成为有力的增长引擎。

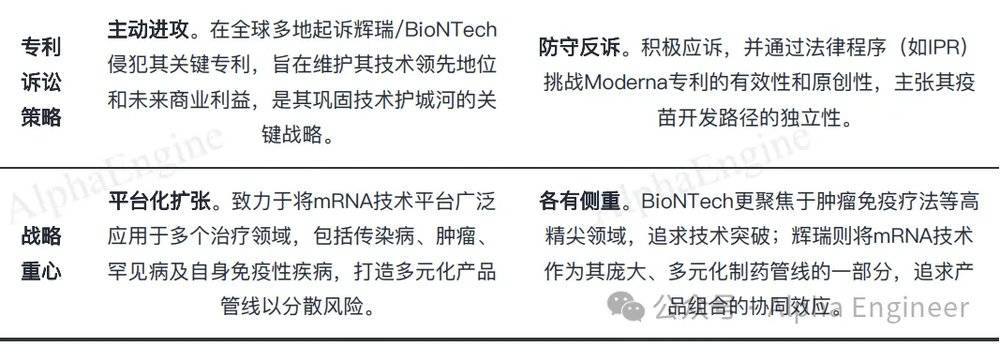

Moderna 的第三个风险是法律与专利诉讼问题。

目前 Moderna 正与多家公司进行法律诉讼,包括与 Arbutus 就核心的 LNP 递送技术、与 ROIV 就 Spikevax 疫苗的专利侵权,以及与竞争对手 BioNTech/辉瑞的专利交叉诉讼。

其中,与 ROIV 的案件计划于 2026 年 3 月开庭。一旦败诉,Moderna 可能面临巨额赔偿或被迫支付高昂的专利使用费,这将严重侵蚀其盈利能力和现金流。