文 | 极点商业,作者 | 小舒,编辑 | Cindy

近日,全面 「All in AI」 的昆仑万维,交出上市以来最惨年报。

报告显示,2024 年公司实现营业总收入 56.6 亿元,同比增长 15.2%;同时,昆仑万维 2024 归母净利润亏损 15.95 亿元,同比暴跌 226.8%。

这是昆仑万维自 2015 年上市以来的首次亏损。

昆仑万维成立于 2008 年,是最早开拓海外市场的中国企业之一。昆仑万维被称为中国互联网出海第一股,早在十多年前,昆仑万维就定位 「出海」,把重点放在全球市场,并在多个领域展开布局。

从最开始靠游戏起家,到现在旗下业务覆盖 AGI 与 AIGC、信息分发、元宇宙、社交娱乐及游戏等多个领域,昆仑万维市场遍及全球 100 多个国家和地区,全球平均月活跃用户近 4 亿人。

竞争激烈出海赛道,昆仑万维如何在巨头夹击下持续发展?如何在高昂 AI 算力支出同时保持营业收入的高速增长?营收增长同时,为何亏损 16 亿?

更重要的问题是,昆仑万维创始人周亚辉是一个喜欢追风口、寻找新风口的人,当「All in AI」 叙事并非想象中那么美好,周亚辉是否又会变换赛道?对于上述疑问,昆仑万维相关公关人士,拒绝对 「极点商业」 置评。

现金奶牛大降,多条 AI+业务线迅猛发展

值得一提的是,昆仑万维昔日现金奶牛——游戏业务在 2024 年营收仅为 4.44 亿元,同比大减 16.84% 至 4.44 亿元,营收占比从 2020 年的 25.91%,暴降至 7.8%。

营收增长主要来自海外。海外业务收入规模上升至 51.5 亿元,同比增长 21.9%,海外业务收入占总收入比重达 91.0%。

其中,信息分发与元宇宙平台 Opera 继续保持高速增长,2024 年实现营业收入 4.8 亿美元,同比增长 21.1%。海外社交网络和短剧平台业务实现营业收入 12.5 亿元,同比增长 28.5%。

从这个比例来看,可以说,昆仑万维成为了海外收入最多的中国 AI 企业。这是因为昆仑万维近年来在 AI 大模型、AI 搜索、AI 短剧、AI 音乐、AI 游戏、AI 社交等多个领域取得了显著进展,构建了全面的 AI 业务布局。

去年,短剧出海市场爆火,成了新的风口。艾媒数据显示,截止 2024 年 10 月,有超过 100 款中国短剧平台在海外市场活跃,下载量超过 2.8 亿,平台内购收入超过 4.9 亿美金 (折合人民币 35 亿元)。

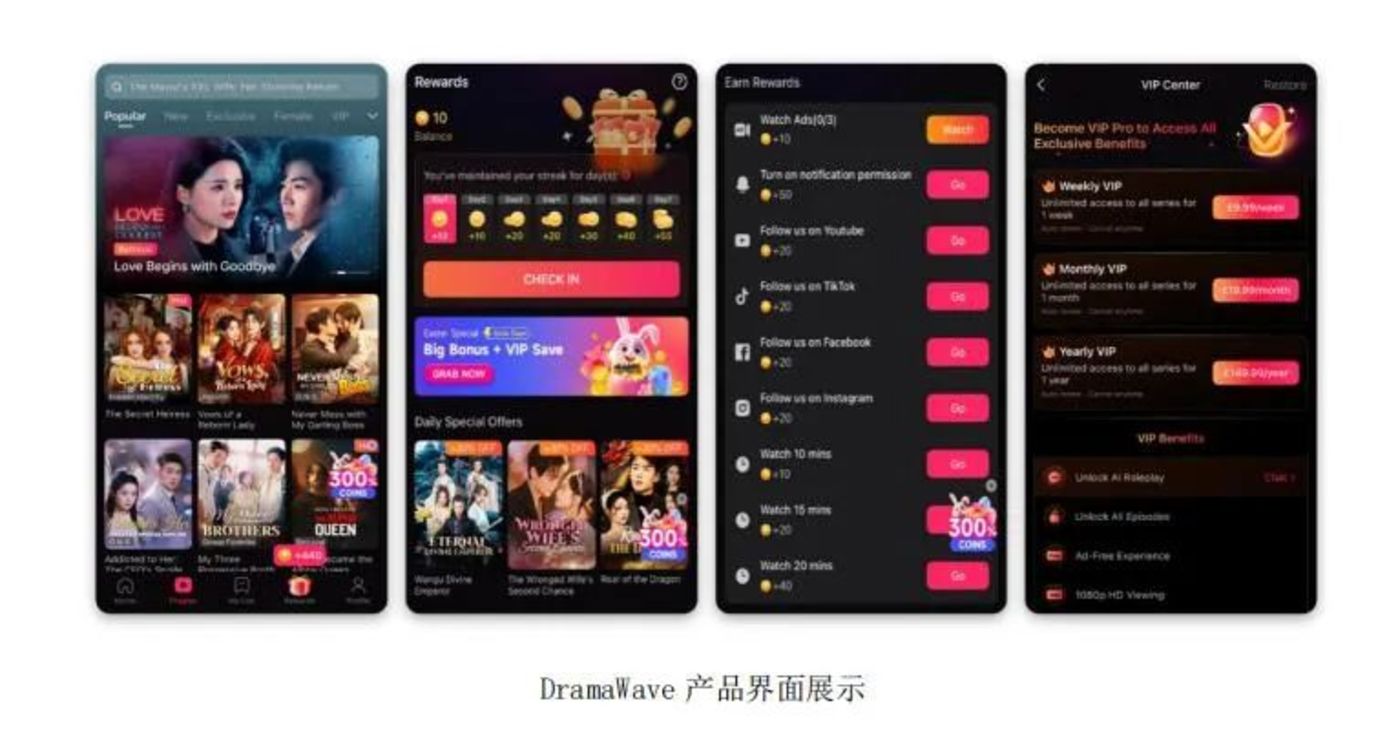

面对新的风口,昆仑万维也想投入 「分一杯羹」。于是在 2024 年下半年推出 DramaWave 短剧平台,通过推出 「付费+免费」 内容分发模式,构建多元的短剧内容生态。

目 AI 短剧业务已形成包括订阅、内购及广告等形式在内的多元化收入来源,截至 2025 年 3 月底,Dramawave 年化流水收入 ARR 达到约 1.2 亿美金 (月流水收入约 1000 万美金)。上线仅 5 天的 《订婚风暴》,直接冲进韩国 Google Play 娱乐榜首,把 Netflix 踩在脚下。

昆仑万维的野心不止于此,不仅仅是短剧内容分发平台,昆仑万维还推出了 AI 短剧创作平台 SkyReels,从剧本构思到场景合成,可以 「一键生成」 短剧。而这背后是昆仑万维自研的多个大模型技术支撑。

不仅如此,昆仑万维还在 2025 年开源了中国首个面向 AI 短剧创作的视频生成模型 SkyReels-V1 和首个 SOTA(State of The Art,当前最佳水平) 级别的表情动作可控算法 SkyReels-A1。截至 2025 年 2 月末,V1 模型在 HuggingFace 的下载量已接近 3 万次,在 Github 亦收获逾千星的点赞,广受好评。

大模型是昆仑万维研发的重点,基于自研大语言模型,昆仑万维发布了 AI 社交产品 Linky。通过虚拟角色互动与用户生成内容 (UGC) 生态的深度融合,Linky 构建了独特的社交体验。报告期内 Linky 单月最高收入突破 100 万美元,累计下载量突破 1000 万次,成为海外收入增长速度最快的中国 AI 应用之一。

在大模型上,根据昆仑万维官方宣传,交出了多个全球第一的成绩单:

●自研天工大模型在在复杂任务处理、多模态等方面实现多项突破。

●AI 音乐大模型达到行业 SOTA(State of The Art,当前最佳水平),位居全球第一。

● 公司开源的 Skywork R1V 多模态思维链推理模型达到开源 SOTA,位列全球同类型开源模型第一。

● 公司面向 AI 短剧创作的 SkyReels 视频大模型达到全球领先水平。

● 公司旗下的大模型学习强化 Skywork-Reward 奖励模型亦达到全球第一,成为 Kaggle 官方推荐的数学 reward model。

这些官方宣传层面的 「全球第一」,看上去更多是 「概念炒作」,目前还未给昆仑万维产品竞争力、市场声量带来协同效应。

亏损 15.9 亿元,AI 领军人物离职

昆仑万维 2024 归母净利润亏损 15.95 亿元,同比暴跌 226.8%。报告解释亏损有两大原因,一是研发投入加大,2024 年公司研发费用为 15.4 亿元,同比增长 59.5%;二是因为投资收益下降,金融资产价格波动导致投资损失 8.2 亿元。

昆仑万维认为,2023-2026 年,是 AI 大模型发展的初期阶段,全球各大科技公司在 AI 大模型上都处于亏损状态。昆仑万维预计,2027 年以后公司会随着行业的发展开始盈利。「即使短期面临亏损风险,公司也将坚定投入,保持在 AI 大模型第一梯队。」

或许这就能解释为什么 2024 年度,昆仑万维的研发费用同比增长 59.5% 到 15.4 亿元,较大地影响了昆仑万维的利润表现。

昆仑万维研发费用投入大幅增长,但 AI 大模型、短剧平台、多模态技术等研发项目商业化转化滞后,未能形成有效的盈利闭环,短期难以反哺利润。例如,AI 音乐模型 Mureka 虽技术领先,但月流水仅突破 100 万美元,规模变现能力有限。

在投入端,研发费用加大对最终利润造成了影响。在收入端,传统业务萎缩与市场拓展成本攀升,进一步挤压了利润空间。游戏业务是昆仑万维的传统业务,经过近几年的发展,体量逐步减小。与 2020 年业务收入占比 43.79% 相比,昆仑万维 2024 年游戏业务占比仅为 9.64%。

此外,受宏观经济需求疲软影响,昆仑万维广告收入增速从 2023 年的 28.95% 降至 2024 年的 25%,广告增速放缓。2024 年销售费用为 23.04 亿元,同比增长长 42.23%,远超 15.2% 的营收增速,表明公司在市场拓展和产品推广方面投入激进。此外,管理费用为 9.24 亿元,同比增长 7.32%,进一步挤压了利润空间。

影响更大的,是领军人物的离职。去年 11 月,昆仑万维宣布,颜水成卸任昆仑万维 2050 全球研究院院长。

颜水成是机器学习与计算机视觉领域的国际顶尖学者,于 2023 年 9 月正式加入昆仑万维,并与昆仑万维创始人周亚辉一起出任天工智能联席 CEO,同时兼任昆仑万维 2050 全球研究院院长。他曾主导 「天工 3.0」 大模型、「天工 SkyMusic」 音乐大模型等核心技术的研发。

不难看出,颜水成是昆仑万维的 AI 领军人物,但他却在任职 14 个月后就选择离职。

他的离职导致昆仑万维 2050 全球研究院院长职位空缺,让昆仑万维的技术路线稳定性受到质疑,也间接对昆仑万维的利润造成了一定影响。

颜水成的离职对昆仑万维的业务有什么影响?之后昆仑万维打算如何填补这一人才空缺?又如何保障 AI 技术团队稳定性?「极点商业」 就这些问题向昆仑万维方面人士询问,未得到官方回复。

综上可知,昆仑万维通过牺牲短期利润换取 AI 技术壁垒的构建,叠加投资策略失误和传统业务衰退,造成亏损,形成了 「增收不增利」 局面。

市场仅列第三梯队,追风大模型何时能赢?

昆仑万维最擅长追风口,做 「追风筝的人」。2021 年元宇宙概念风起,昆仑万维便在财报中明确提及 「将元宇宙作为公司加速布局的方向」。很快,元宇宙熄火。2022 年,「碳中和」 概念火热,昆仑万维便入股成立了仅 1 个多月的北京绿钒新能源科技。但一年之后,昆仑万维便想从中脱身了。

2023 年初,昆仑万维又明确了 「全面投入 AGI 与 AIGC」 的核心战略,全面发力 AI。这年,为了赶上大模型浪潮的风口,昆仑万维强行发布了 「天工大模型」。

至今,昆仑万维的 「天工大模型」 已迭代至 4.0 版本。不过,从市场反馈来看,天工大模型的访问量和用户量都并不突出。

天工大模型 4.0 虽技术对标国际顶尖产品 (如 GPT-4o),但用户活跃度 (MAU<50 万) 显著低于文心一言 (MAU350 万) 等竞品,反映出其市场推广和用户黏性不足的问题。此外,其 AI 搜索功能虽技术表现优异,但产品界面设计混乱,未突出核心差异化功能,导致推广效果不佳。

沙利文发布的 《2024 年中国大模型能力评测》 报告显示,天工大模型在国内的 AI 大模型综合排名仅位列第三梯队,与第一梯队的文心一言、腾讯混元、通义千问,第二梯队的智谱 AI、百川智能、豆包仍然存在一定差距。

也有报道称,昆仑万维推出的全球首个融合视频大模型与 3D 大模型的 AI 短剧平台 SkyReels,实际内测后市场反响一般。有使用者表示 「SkyReels 生成的视频却严重缺乏真实感,质量无法达到创作者的需求。」

另外,2025 年 AI 大模型疯狂卷应用落地,并且随着 Deepseek 的崛起,AI 大模型进入淘汰赛阶段,天工大模型的市场声量、竞争力会在 2025 年进一步下滑,留给昆仑万维的窗口期,已经不多。

大模型表现不佳,也让昆仑万维难逃亏损的命运。

此外,在 AI 业务上昆仑万维也面临着商业化难题。尽管公司在 AI 技术研发上投入巨大,但大模型及 AI 音乐、短剧平台等产品未能形成有效的盈利闭环,短期内难以反哺利润。财报显示,AI 软件技术业务收入仅 3858 万元,占比不足 1%。

AI 商业化难落地,不仅仅是一家公司的问题,而是整个行业普遍面临的挑战。例如,以开源模型 Stable Diffusion 引领 AI 绘画热潮的 Stability AI,在 2024 年第一季度亏损超过 3000 万美元,核心研发团队离职,并寻求收购。

昆仑万维的 「All in AI」 战略,外界看来也褒贬不一。有人认为昆仑万维在各个 AI 领域 「全面开花,硕果累累」,但也有不一样的声音表示 「如此多的业务线,也就相当于没有核心业务线。」 而昆仑万维的 「追风口」 行为也给自己带来了一些隐患。

一位行业分析师曾对媒体表示,昆仑万维频繁改变企业战略的 「追热点」 行为折射出了企业盲目追风口的系统性风险,频繁切换赛道导致投资者认知混乱,既将其视为 AI 领军者,又担忧其沦为 「概念炒作股」。

当 AI 大模型之战进入白热化,投资人或许不再会为高昂的技术研发费用买单,高额研发费用不再是企业的 「护身符」。在 AI 大战的新阶段,如何降低技术成本、实现盈利、商业化落地,将成为所有参赛者的共同命题。

而对昆仑万维创始人周亚辉来说,也必须考虑一个严峻现实问题:AI 大模型这个游戏,还能玩多久?是否又改转变赛道,追求新的风口故事?