财联社 5 月 15 日 (编辑 杨斌)在偏松资金面的推动下,信用债近期成交愈发火热。近五个交易日,非金信用债的日均成交额接近 2000 亿元。而短端信用债的收益率下行幅度更大,1 年期 AA+级中短票据的到期收益率 5 月以来已下行了 10BP。短端利率下降后,机构预计,信用债行情的展开或由短及长,票息策略也有望成为新的交易方向。

资金面宽松,短端信用债成交火热

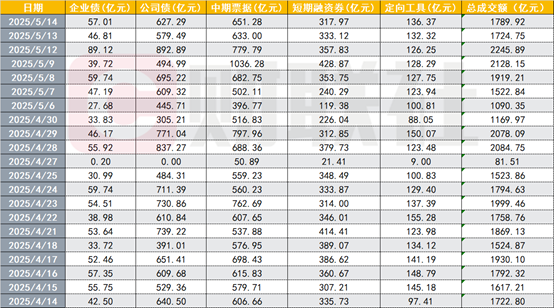

五一长假后,信用债市场的成交活跃度迅速恢复。Wind 数据显示,近 5 个交易日,银行间与交易所市场非金信用债 (企业债、公司债、中票、短融、定向工具) 的日均成交额超过 1960 亿元,5 月 9 日、5 月 12 日的日成交额都超过了 2100 亿元。

图:近一个月信用债日成交额

(资料来源:Wind 数据,财联社整理)

浙商银行 FICC 团队在其公号上表示,近期信用债交投情绪维持走强态势,整体表现好于利率,短端强于长端。

分期限来看,短端信用债的收益率下降更为明显。以 AA+评级中短期票据到期收益率为例,5 月以来,6 个月、1 年期、3 年期、5 年期分别下降了 11BP、10BP、6BP、2BP。分评级来看,短期限中低评级信用债收益率下行幅度略大,AAA、AA+、AA 级 1 年期中短期票据到期收益率 5 月以来分别下行 7BP、10BP、10BP。

图:不同期限 AA+评级中短期票据到期收益率走势

(资料来源:Wind 数据,财联社整理)

图:不同评级一年期中短期票据到期收益率走势

(资料来源:Wind 数据,财联社整理)

浙商银行 FICC 团队指出,资金价格中枢下落,加杠杆性价比凸显,使得信用债自 5 月回来后持续低估值成交,中短端债券收益率在资金价格催化下或将继续下移。

业内交易员表示,5 月 7 日降准降息的消息落地后,资金宽松首先驱动短端信用债利率下行。

跨月后,资金面持续偏松,隔夜加权利率维持在 1.40% 附近,昨日 DR001 一度下行至 1.35%。5 月 9 日起,民生资金情绪指数连续 3 个交易日低于 40,位于宽松区间。由于资金面宽松和大额逆回购到期,央行本月已通过公开市场操作净回笼资金 1.33 万亿元。

信用债补涨或由短及长

相对而言,长久期、高等级信用债收益率下行的阻力更大。5 月以来,5 年期 AAA 级中短票据的到期收益率只下降了 2BP。

国盛证券固收首席杨业伟近期研报指出,补涨阻力集中在长信用,是由于年初以来债市震荡偏熊,且信用债票息保护不足,机构流动性诉求提升。

浙商银行 FICC 团队认为,5 月为发行小月,机构买盘基本只能二级收债,考虑到加杠杆买信用策略确定性较高,弱资质主体信用利差还有压缩空间,买盘期限可能会小幅拉长。

杨业伟预计,信用债行情的展开或由短及长。资金宽松打开短端空间,短端利率下降之后,曲线斜率将恢复,这将为长端利率提供保护。市场杠杆也有望逐步恢复,随着资金价格持续保持低位,5 月可能有更多投资者会加杠杆来享受正 carry 带来的收益增厚。

华创证券固收首席周冠南建议继续挖掘高票息品种,适当拉长久期。在利差压缩阶段,中短端利差压缩通常快于长端,流动性较好的银行二永债利差压缩通常快于普通信用债,可优先参与剩余期限 4-5 年、流动性较好、利差压缩空间较大的品种。

浙商银行 FICC 团队表示,在资金价格持续维持低位、利率市场急涨急跌的背景下,追求绝对收益的票息策略成为了资管类机构的新交易方向,弱资质的较高收益债券受到追逐,看地产债的机构正在增加。