文 | 医药研究社

对比庞大的公立医院系统,扎根肿瘤细分赛道的民营医院靠“ 小而美” 出圈,通过差异化布局,一定程度避开了公立医院的主战场,也成为填补医疗服务缺口的重要拼图。

这一赛道的明星企业不少,比如美中嘉和,该公司属于国内民营肿瘤医疗第一梯队,去年 1 月于港交所正式上市。值得一提的是,美中嘉和上市首日即遭遇破发,收盘价相比发行价下跌 22.41%,也反映出资本市场对当前民营医院的发展持较为审慎的态度。

由此再联想到同样专注经营自有医院、提供肿瘤医疗服务的佰泽医疗。

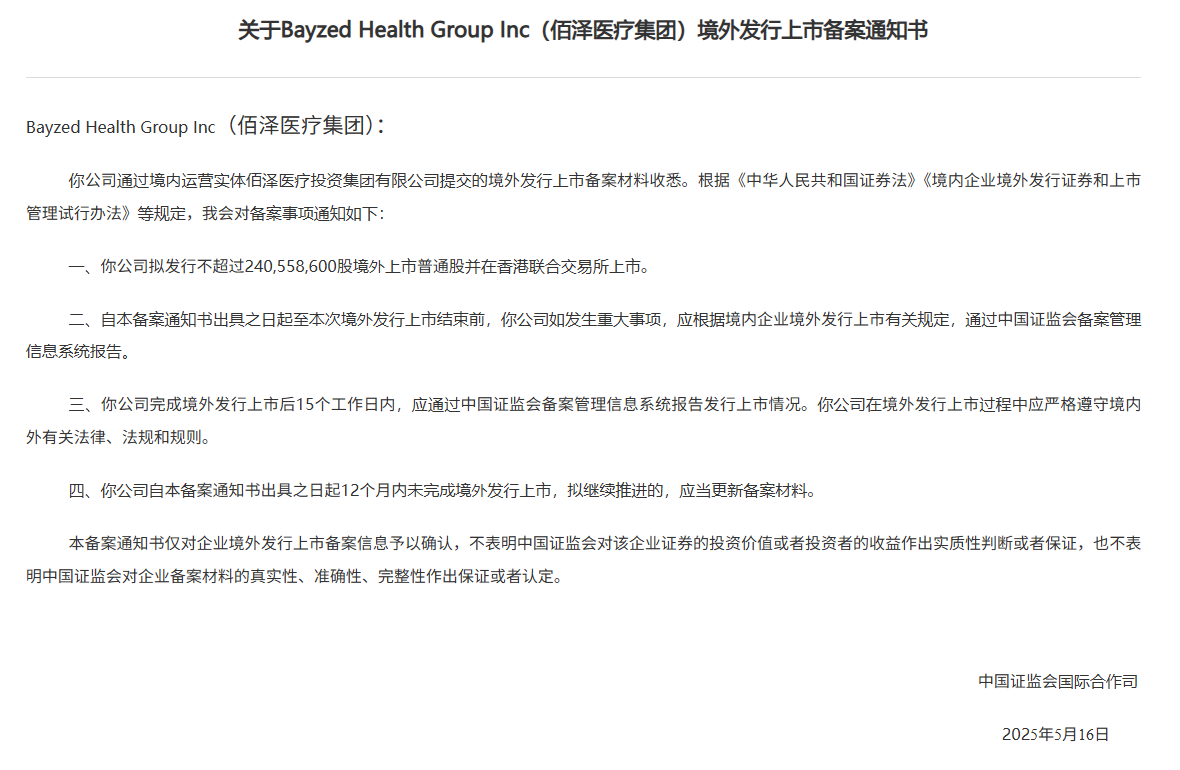

该公司自 2024 年 4 月递表失效后,于 2024 年 12 月二次向港交所递交上市申请,近日也终于获得了证监会备案通知书。这一节点,佰泽医疗离上市显然是更近了,但能否在资本市场真正站稳脚跟,似乎仍存在不少变数。

切中需求痛点,民营肿瘤医院的“ 补位”

佰泽医疗虽然仅专注肿瘤医疗服务,但也有“ 做大做全” 的野心。

根据招股书,佰泽医疗将自身定位为“ 肿瘤全周期医疗服务” 领域的服务供应商,在肿瘤全周期医疗服务体系中提供筛查、诊断、治疗、康复等核心服务,目标群体包括已被诊断患有癌症的个体、具有平均或高癌症风险个体 (如家族史中发生过癌症事件的个体)、已接受过肿瘤治疗 (包括癌症积极治疗) 的个体等。

从现实情况来看,佰泽医疗的路线选择是有明显合理性的。

众所周知,在医保政策的支持下,公立医院是患者就医的主要选择,尤其是涉及到肿瘤等重大疾病及复杂手术时,患者会更倾向优先选择大型三级医院。据悉,中国公立肿瘤专科医院的床位利用率长期接近或高于 100%。

但公立医院的医疗资源毕竟有限,患者其实很难在公立医院获得全面的治疗服务。比如,佰泽医疗招股书就提到,承担更多肿瘤医疗服务需求的公立医院,基本以肿瘤治疗为主,对于癌症筛查和肿瘤康复的资源配置存在缺口,“ 重治疗、轻筛查”“ 重治疗、轻康复” 的现象较为普遍。

而随着人均可支配收入的提高,肿瘤患者也越来越需要更全方位、更优质的医疗服务,自然而然地会将目光投向民营医院。

相比公立医院,民营医院的不足之处在于治疗费用高、治疗时间长,但差异性优势也十分明显,即能够为肿瘤患者提供更好的治疗环境 (如充足的床位、个性化护理等) 及更广泛的肿瘤服务,包括但不限于早癌筛查、肿瘤康复等。

由于契合了持续升级的患者需求,近年来民营医院行业已展现出更强的发展势头。

弗若斯特沙利文资料显示,就中国所有医院的收入而言,民营医院的增长速度比公立医院快。2018-2022 年,民营医院的收入从 3838 亿元增加到 6074 亿元,年复合增长率为 12.2%。同期,公立医院的收入从 28052 亿元增加到 37081 亿元,年复合增长率仅 7.2%。

另据预测,民营医院的收入将在 2026 年增加到 10943 亿元,在 2030 年进一步增加到 19324 亿元,年复合增长率为 15.3%。

值得一提的是,佰泽医疗深耕的肿瘤医疗服务市场虽然是民营医院行业的一个细分板块,但由于患者基数庞大,公司获量动力十分充分。而在业务布局、市场扩张上,佰泽医疗也走了一条捷径—— 收购。

招股书透露,佰泽医疗核心的 6 家民营营利性医院中,5 家医院为收购而来,它们分别是北京京西肿瘤医院、天津南开济兴医院、太原和平医院、合肥佰惠医院、武陟济民医院,剩下的一家天津石氏医院为佰泽医疗在 2020 年自建而成。

基于收购,佰泽医疗可以在短期内实现规模经营。根据弗若斯特沙利文资料,2023 年,以自有医院的肿瘤服务收入、早癌筛查中心数目以及胃肠镜检查病例数计,佰泽医疗在中国所有民营肿瘤医疗集团中分别排名第四、第一以及第一。

不过,目前的经营状态可能远未达到佰泽医疗的预期。

头部“ 含金量” 不高,一个业界难题?

一家公司行业地位领先,并不代表占据了庞大的市场份额,特别是在参与者众多、格局分散的行业中,行业头部的“ 含金量” 可能没有想象中的高。

上述情况也在佰泽医疗身上印证了。

根据弗若斯特沙利文的资料,我国肿瘤医疗服务行业市场参与者主要包括设有肿瘤科的公立和民营综合医院以及公立和民营肿瘤专科医院 (截至 2021 年年底,共有 157 家肿瘤专科医院,其中 81 家为公立医院、76 家为民营医院)。

身处其中的佰泽医疗,虽然凭收购这类扩张模式,快速实现了市场声量的提升,但实际拿下的份额尚不足以让其站稳脚跟。

弗若斯特沙利文数据显示,就 2023 年收入而言,中国民营肿瘤医疗服务市场前六名参与者的占比仅为 7.0%。在中国所有民营肿瘤医疗集团中,按 2023 年收入计,佰泽医疗排名第四,相应的市场占有率仅 0.6%。

可以看出,收购对佰泽医疗扩大市场规模的帮助显然较为有限,同时也影响了财务健康。根据招股书,截至 2024 年 6 月 30 日,公司的商誉达 6.43 亿元,占当期净资产比重达 55.1%。

另外,对比公立医院,民营医院不直接享受财政补贴,各项成本压顶,经营负担更加沉重,特别是专攻肿瘤等疾病的专科医院,需要更丰厚的临床积淀和更前沿的医疗设备来支撑业务运营,也更容易陷入亏损困境。

根据太平洋证券发布的数据,国内肿瘤医院的单院平均资产为 7.17 亿元,单院平均万元以上设备投入为 2.26 亿元,单院平均建筑面积为 4.4 万平方米,均显著高于其他专科医院。

这种情况下,佰泽医疗经营面的一个显著问题就是持续的亏损。

招股书显示,2021-2023 年及 2024 年上半年,佰泽医疗的总员工成本 (包括计入主营业务成本、销售费用及一般及行政开支中的员工成本) 分别占同期总收入的 29.4%、30.0%、27.9% 及 26.7%;相应,期内亏损分别为 0.62 亿元、0.76 亿元、0.24 亿元及 734 万元。

不过,也不难发现该公司的亏损有逐年收窄趋势,收入也在持续提升。

招股书数据显示,2021-2023 年,佰泽医疗营收分别为 4.62 亿元、8.03 亿元、10.72 亿元;2024 年上半年,公司营收为 5.71 亿元,较上年同期的 5.03 亿元增长 13.5%。

业绩显现出一定向好趋势,或许也是佰泽医疗积极推进 IPO 进程的一个信心来源。不可否认,该公司的业务具有一定稀缺价值。据悉,截至目前,佰泽医疗仍是国内极少数拥有早癌筛查中心的“ 肿瘤全周期医疗服务” 提供者之一。

而且,放大来看,当前在港交所门口排队的民营医院中,大多数都未盈利,如树兰医疗、卓正医疗等;已上市企业中,如美中嘉和也仍然面临增长难题。财报显示,2024 年,美中嘉和取得收入 3.88 亿元,同比减少 27.91%;归属于公司拥有人的亏损 4.43 亿元,同比增加 18.8%。

可以说,佰泽医疗并非业界特例。但对于资本市场而言,摆在其面前的显然也不是一个“ 矮子里拔将军” 的简单论题。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App