文 | 犀牛娱乐,作者 | 小福,编辑 | 朴芳

5 月 21 日,阿里大文娱集团召开焕新发布会,宣布更名为虎鲸文娱集团,旗下阿里影业集团发布公告宣布拟更名为 「大麦娱乐控股有限公司」。公司表示此次更名将有助于公司在全娱乐生态中,尤其是线下娱乐市场,提升品牌知名度和重塑品牌策略,为公司提供更相关及独特的企业形象和身份,有利于集团的未来多元化业务发展。

消息传出后立即获得了股市的积极反馈,午后阿里影业股价大幅上涨,截至收盘,涨幅达 22.95%。

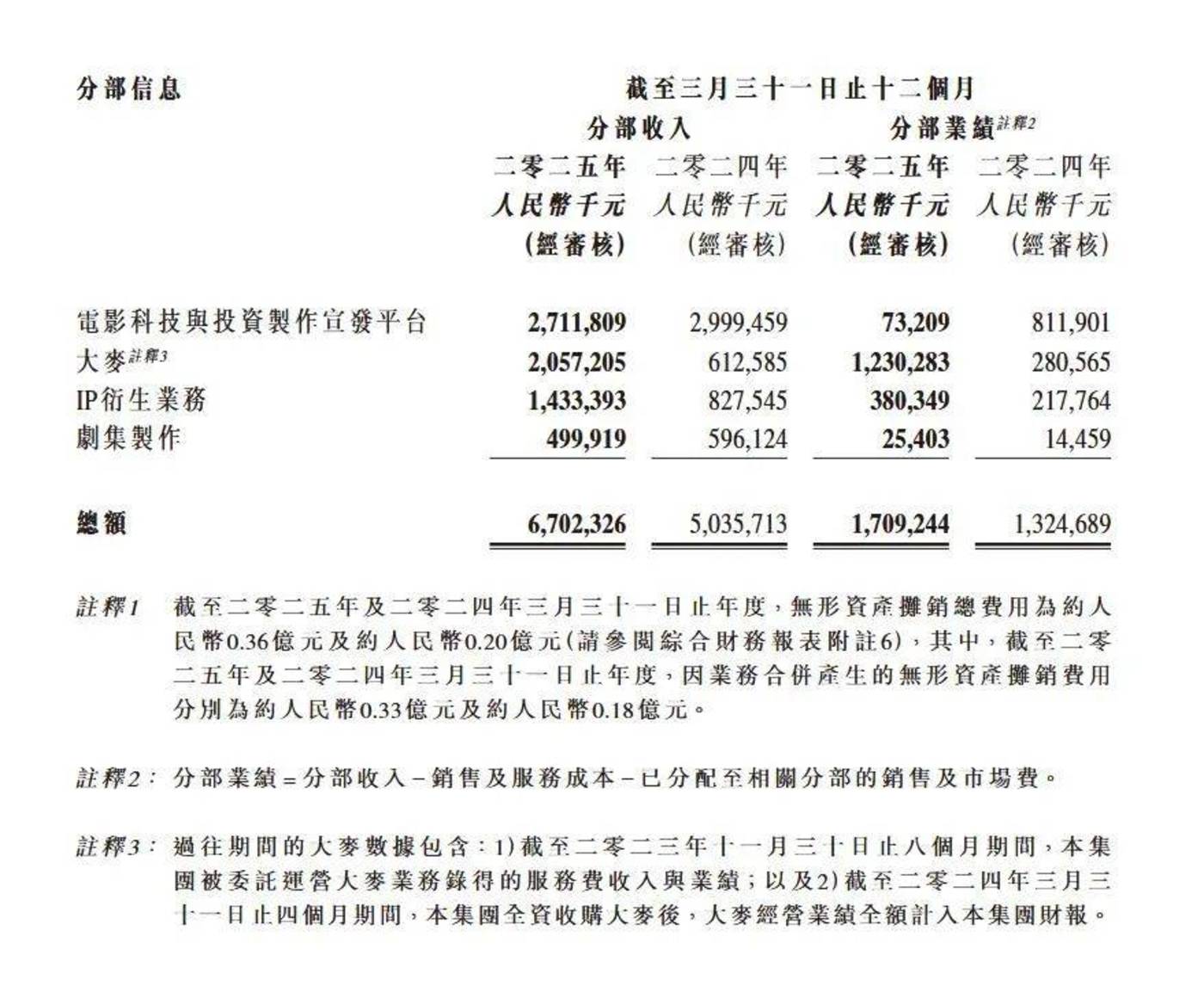

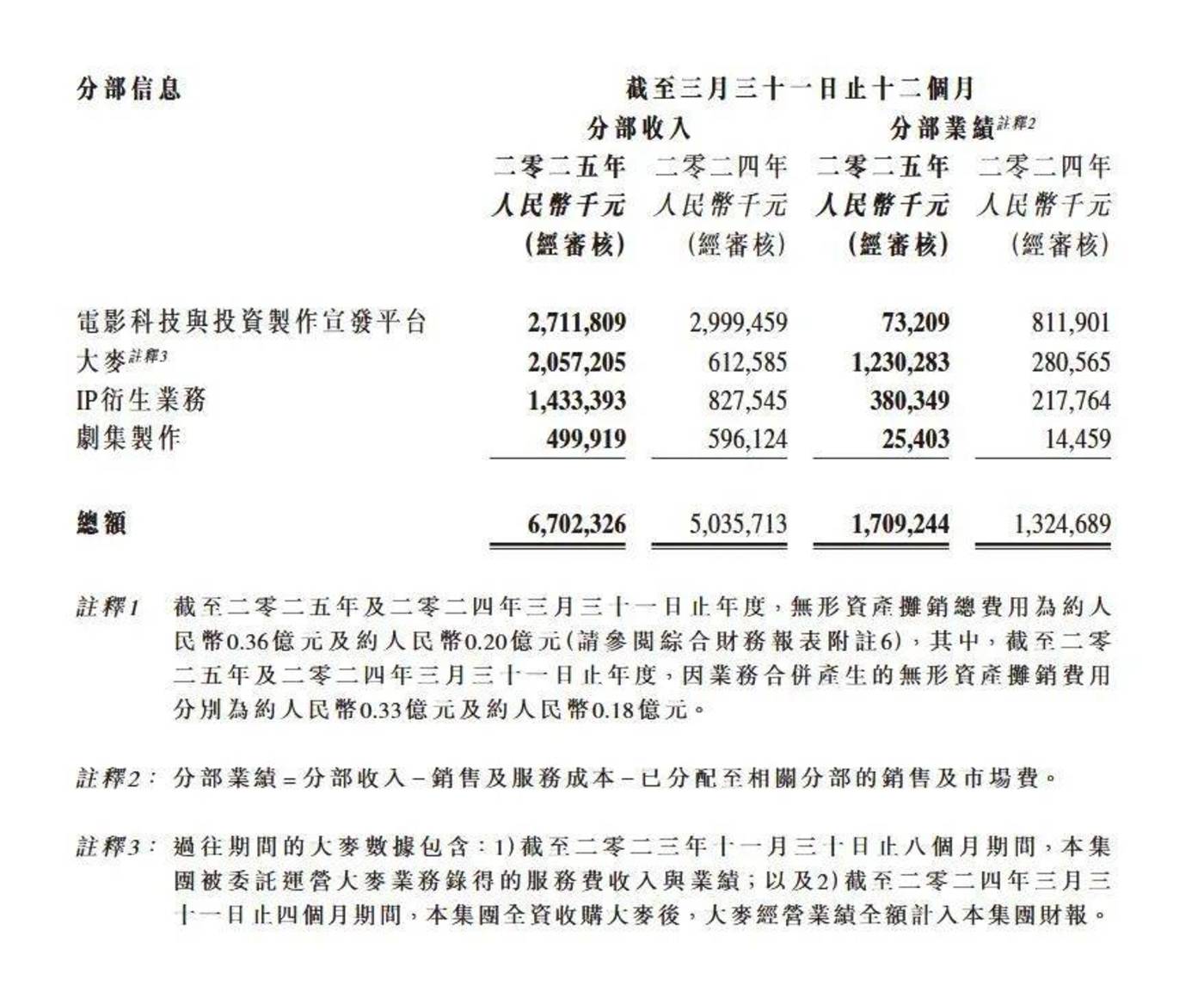

就在两天前,阿里影业刚刚发布了 2025 财年业绩,截至 2025 年 3 月 31 日,阿里影业实现收入人民币 67.02 亿元,同比增长 33%;经调整 EBITA 连续 5 年实现盈利,盈利人民币 8.09 亿元,同比增幅 61%。

在此之中,光是来自大麦的分部收入就达到了 20.57 亿元,分部业绩 (分部业绩=分部收入-销售及服务成本-已分配至相关分部的销售及市场费,可对标经营利润) 更达到了 12.3 亿元,在 17.09 亿的总经营利润中占比高达 72%,为阿里影业目前四大主营业务中最赚钱的一项。

与此相对的,本该是主力业务的电影科技与投资制作宣发平台业务分部收入虽达到 27.12 亿元,分部业绩仅有 7320.9 万元。

自 2023 年 9 月阿里影业全资收购大麦以来,大麦作为阿里影业新营收主力业务展现出了强劲实力。在 2024 财年内大麦业务交易总额 (GMV) 同比增幅逾 500%,而 2025 财年大麦继续保持了良好增幅。

演出业务和大麦品牌已经成为阿里影业名副其实的轴心,而此次更名有利于继续强化公司竞争力。

尽管改了名,阿里影业可聊的远不止大麦一项业务。在今年财报里,除了过分亮眼的大麦之外,还有一项业务同样吸引了我们的注意。

根据财报分部信息,IP 衍生业务分部收入达到 14.33 亿元,同比大增 73.1%,分部业绩则达到了 3.8 亿元,同比增长 75%,仅次于大麦的 12.3 亿元,为阿里影业第二赚钱的业务。另外公司也表示报告期内,阿里鱼授权 IP 商品零售额同比大幅增长,带动阿里鱼收入同比增幅逾 90%,「谷子经济」 的情绪热潮,让厚积薄发的阿里鱼坐享收获。

有当家业务大麦和阿里鱼的托底,电影科技与投资制作宣发平台这一曾经的主营业务即便受到市场大环境影响略有下降,阿里影业仍然保住了良好的增长势头。

不得不说,靠业务拓展多条腿走路这件事,阿里影业比很多电影公司想得都早。

阿里影业 「打样儿」,电影大厂 「跟投」

不同于 2023 年才完成收购的大麦业务,阿里影业的 IP 业务布局可以追溯到 2018 年。这一年,阿里影业上线了宣发服务平台灯塔,并把旗下的 IP 衍生品业务和阿里集团当时成立两载的阿里鱼合并纳入旗下。

接下来的两年里,阿里鱼重点工作放在 「IP2B2C」 经营方式的构建,正如字面含义,旨在通过打通上游 IP 授权和下游销售渠道来形成一套完整的 IP 衍生产业链。紧接着,随着旗下授权 IP 数量增加和商业模式跑通,阿里影业 IP 衍生业务营收逐年上涨。

如今,阿里鱼一方面为上游 IP 方提供 IP 授权业务,以版权授权方式转售给下游商家,构建 IP2B 的版权矩阵。经过多年深耕,已经成长为国内最大的 IP 代理商。

其 IP 矩阵已覆盖二次元、文博文创、影视综艺、教育体育等多个领域,已签约了三丽鸥家族、宝可梦、环球影业、蜡笔小新、Chiikawa 等多个全球优质头部 IP。

其中三丽鸥在 25 财年第三季度 (报告期为 2024 年 Q2-Q4 三个季度) 业绩报告中还提到中国大陆地区 Q2-Q4 销售额为 133.3 亿日元,占比高达亚洲总销售额 60%、海外销售额 30%。这背后就是源自中国代理公司阿里鱼的授权业务运营良好,为销售额增长做出了贡献。

另一方面,阿里鱼通过与天猫联合运营潮玩类旗舰店以及自主潮玩品牌锦鲤拿趣 (KOITAKE) 来进行 IP 合作与衍生品产出,丰富 IP2C 业务。

其潮玩品牌锦鲤拿趣将潮玩 IP 与多个影剧综结合,截至目前,已自主研发、签约了包括 《沧元图》《恋与制作人》 等知名 IP 在内的超 10 个潮玩及动漫 IP;同时,锦鲤拿趣合作影视内容已达 40 余部,其中多数为热播影视作品,包括 《永夜星河》《白月梵星》《甄嬛传》《知否知否应是绿肥红瘦》 等。

阿里影业的阿里鱼从公司补充业务成长到盈利第二多的业务,靠的是十年时间的厚积薄发,也乘得是 「谷子经济」 的情绪热潮。在这样的市场背景下,趁热打铁准备拓宽赛道的电影公司远不是少数。

最近两年,入局 IP 市场的传统电影公司肉眼可见地增加。前有上海电影、横店影视、万达电影抢着布局 IP 衍生内容,后有今年 4 月光线透露了从 「高端内容提供商」 向 「IP 创造者和运营商」 转型的计划。

就在 5 月 12 日,万达电影又发布公告称全资子公司影时光将与关联方中国儒意全资子公司儒意星辰共同投资 52TOYS 1.44 亿元人民币。

暂且看不出这些传统电影公司在 IP 赛场的成绩有多突出,倒是感受到了稳固营收结构的一丝紧迫。

抢蓝海,更为稳营收

传统电影商业模式营收不稳,也是行业内外公认的短板了。

以阿里影业为例,在 25 财年阿里影业旗下各业务中,电影科技与投资制作宣发平台业务实现收入 27.12 亿元,同比减少了 9.6%,分部业绩更是大减 91%。而这背后最关键的问题就是电影市场低迷,项目收益不及预期,导致了报告期内该业务表现的下降。

若不是靠大麦与阿里鱼的兜底,阿里影业恐怕在去年很难维持住漂亮的业绩增长。作为一家互联网电影公司,阿里影业从前的主营业务已经变成了次要,就像阿里影业的名字也即将成为过去时。

在电影市场低迷时期,业务多元化、拓宽非票收入不可或缺,而以 IP 衍生周边为代表的新消费蓝海成了越来越多公司瞄准的破局点。

万达电影,便是在探索一个改变现状的契机。

2024 年,万达电影在 23 年短暂扭亏后又陷入亏损。2024 年,万达电影实现营业收入 123.62 亿元,同比下滑 15.44%;净亏损 9.40 亿元,同比下滑 203.05%,四大主营业务营收同比全线下滑。

难以把控的院线市场让这家院线龙头业绩连续几年起伏不定,即便迎来新管理层也未能扭转局面。而 IP 衍生,或称为接下来万达电影增强业绩韧性的抓手。

近两年,万达电影已经频繁发出 IP 衍生开发布局。在开发创作的 《西游记真假美猴王》、「包公」 系列的动画电影中提前布局衍生内容,在 24 年底孵化新品牌 「时光里」,通过引入策展、主题联名、艺术文创等内容生态和消费场景,打造新一代影院延展空间。

包括此次公告的合作,同样也是为了依靠头部潮玩企业 52TOYS 的优势业务延长电影 IP 寿命周期、拓宽营收渠道,利好双方是真,为了缓解万达电影主营业务的长期低迷亦是真。

光线传媒更是在 《哪吒 2》 超预期表现刺激下的及时转向。25 年一季报营收暴涨 177.87%,归母净利润涨幅 374.79% 至 20.16 亿元,单季盈利规模超过去年全年 6 倍。这些惹眼的数字,让光线不得不抓住 《哪吒 2》,抓住动画电影业务,以及远超预期的衍生品市场。

相较海外 IP 大厂沉淀多年的成熟经营模式和阿里鱼的十年磨一剑,平心而论,犀牛君对这些传统电影公司转型并不完全持乐观态度。但市场红利一日不退去,这些新玩家就有机会。毕竟,没有他们的加入,我们永远看不到成功。

否则,光指望电影市场重焕荣光,这得什么时候是个头。