新华财经北京 7 月 14 日电 (王柘) 上周 (2025 年 7 月 7 日至 7 月 11 日)「股债跷跷板」 起效,沪指站上 3500 点,债市收益率整体走高。大宗商品价格也在近期明显回升,进一步压制债市情绪。全周来看,10 年期国债收益率上涨 2.2BP 至 1.665%。收益率短端涨幅更大,曲线趋向熊平。

公开市场前半周维持净回笼操作,使得资金面边际收敛。本周扰动因素增加,关注政府债缴款、税期走款、1000 亿元 MLF 到期、买断式逆回购等。从目前披露的地方债发行计划来看,7 月或是地方债发行高点,国债发行规模或相对下降。在宏观数据未发生明显转向、外部不确定性依旧存在的背景下,预计短期内央行或持续护航债市,供给压力不必过度担忧。

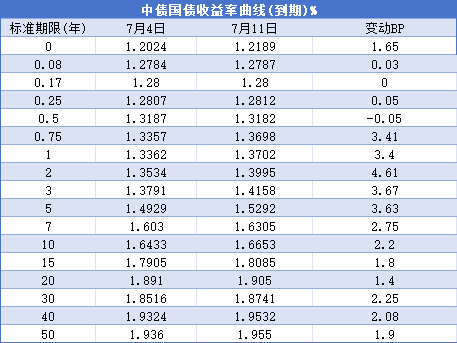

行情回顾

2025 年 7 月 11 日,中债国债到期收益率 1 年期、2 年期、3 年期、5 年期、7 年期、10 年期、30 年期、50 年期较 2025 年 7 月 4 日分别变动 3.4BP、4.61BP、3.67BP、3.63BP、2.75BP、2.2BP、2.25BP、1.9BP。

具体来看,周一,央行公开市场开展 2250 亿元净回笼操作,资金面边际收敛,尾盘市场关注超长期特别国债发行压力,全天利率小幅波动,10 年期国债 250011 收益率跌 0.1BP 至 1.64%。周二,股市表现较好,利率承压上行,250011 收益率涨 0.3BP 至 1.643%。周三,统计局公布 6 月通胀数据依然偏弱,股市表现强势,上证指数挑战 3500 点,债市继续承压,250011 收益率涨 0.2BP 至 1.645%。周四,上证指数续创年内新高,债市压力加剧,主要利率债显著下跌,250011 收益率涨 1.45BP 至 1.6595%。周五,股市冲高回落,债市收益率走高后有所收敛,250011 收益率涨 0.65BP 至 1.666%,全周累计上行 2.5BP。

国债期货震荡下跌,周五午后触底反弹,30 年期主力合约全周下跌 0.49%,10 年期主力合约下跌 0.26%,5 年期主力合约下跌 0.24%,2 年期主力合约下跌 0.09%。

中证转债指数续创 10 年新高,全周上涨 0.76%,收盘报 452.27。

一级市场

上周利率债合计发行 70 只、6900 亿元,其中,国债发行 4 只、2932.10 亿元,政策性银行债发行 21 只、1650 亿元,地方债发行 45 只、2317.90 亿元。

据已披露公告,本周 (2025 年 7 月 14 日至 7 月 18 日) 利率债计划发行 69 只、5001.83 亿元,其中,国债计划发行 4 只、2130 亿元,政策性银行债计划发行 5 只、360 亿元,地方债计划发行 60 只、2511.83 亿元。

本周一 (7 月 14 日) 将发行 2025 年第四、五期超长期特别国债,期限分别为 20 年、30 年,发行金额分别为 400 亿元、830 亿元。

海外债市

因投资者担忧通胀和供给压力,美国国债收益率上周震荡上行,10 年期美债收益率周涨 6BP 至 4.41%。2 年期美债收益率周涨约 1BP,报 3.89%。30 年期美债收益率走高约 9BP。收益率曲线趋向熊陡。

美国总统特朗普上周表示,将从 8 月 1 日起分别对来自日本、韩国、马来西亚、哈萨克斯坦、南非、老挝、缅甸、突尼斯、波黑、印度尼西亚、孟加拉国、塞尔维亚、柬埔寨、泰国等 14 个国家的进口产品征收 25% 至 40% 不等的关税。

他还宣布,将自 8 月 1 日起对从加拿大进口的商品征收 35% 关税,对从欧盟、墨西哥进口的商品分别征收 30% 关税。

对此,加拿大总理卡尼回应称,将加强与世界各地贸易伙伴的关系,以应对美方关税威胁。欧洲多方对此表示强烈不满,表示欧洲不应被美威胁吓到,应减少对美依赖。墨西哥方面表示将通过外交方式解决分歧,不会在国家主权问题上作出任何让步。

贸易局势变化令市场通胀预期再起。摩根大通 CEO 杰米·戴蒙警告称,由于关税政策、美国政府移民政策及财政赤字等通胀推手,美国当前面临多重价格压力。

分析师表示,在经历了几个月的低通胀之后,美国消费者 6 月份经历的物价涨幅可能略有加快,原因是企业开始将与关税相关的进口商品成本上升转嫁给消费者。机构对经济学家的调查显示,预计不包括波动较大的食品和能源成本在内的商品和服务价格将在 6 月上涨 0.3%,达 5 个月来最大涨幅。

美国芝加哥联储银行行长古尔斯比表示,美国总统特朗普公布的新关税进一步扰乱了通胀前景,这使得他更难支持特朗普所要求的降息。过去几个月,在特朗普暂停了 4 月份提出的高额双边关税后,人们对关税可能推高物价的担忧已大幅缓解。然而,最新一轮关税措施可能会引发新的通胀担忧,这可能迫使美联储在获得更明确的信息前维持观望态度。古尔斯比表示,尽管面临政治压力,但他仍坚信美联储在利率决策方面将保持独立性。

上周四公布的美联储 6 月会议纪要显示,官员们对利率前景的分歧主要源于对关税影响通胀的预期不同。仅少数官员支持本月降息,多数决策者仍担心特朗普关税政策带来的通胀压力。尽管特朗普要求立即大幅降息并呼吁美联储主席鲍威尔辞职,但会议纪要显示,美联储内部对短期降息的支持有限,且有一些官员甚至认为今年无需降息。大多数美联储官员仍认为,美国经济总体稳定,为他们在调整利率时保持耐心提供了空间。

公开市场

上周央行公开市场共开展 4257 亿元 7 天期逆回购操作,周一至周五操作量分别为 1065 亿元、690 亿元、755 亿元、900 亿元、847 亿元。当周有 6522 亿元 7 天期逆回购到期,公开市场实现净回笼 2265 亿元。央行前半周延续净回笼操作,资金面逐日收敛,DR001 加权从 1.31% 略上抬至 1.34%,R001 回到 1.40% 附近。

本周央行公开市场将有 4257 亿元逆回购到期,其中周一至周五分别到期 1065 亿元、690 亿元、755 亿元、900 亿元、847 亿元。周二 (7 月 15 日) 还将有 1000 亿元 MLF 到期。

要闻回顾

•国家外汇管理局 7 月 7 日发布数据显示,截至 2025 年 6 月末,我国外汇储备规模为 33174 亿美元,较 5 月末上升 322 亿美元,升幅为 0.98%。

•香港证监会行政总裁梁凤仪 7 月 8 日在 「债券通周年论坛 2025」 上表示,中国人民银行和香港金管局宣布了多项债券通优化扩容的措施,包括扩大南向通参与机构范围,加入券商、保险公司、理财及资产管理公司;优化离岸人民币债券回购业务,允许回购期间债券再质押使用等。

•国家统计局 6 月 9 日发布数据显示,6 月份,扩内需、促消费政策持续显效,居民消费价格指数同比由上月下降转为上涨 0.1%;环比下降 0.1%,降幅比上月收窄 0.1 个百分点;扣除食品和能源价格的核心 CPI 同比继续回升,上涨 0.7%。工业生产者出厂价格指数环比下降 0.4%,降幅与上月相同。

•财政部和澳门特别行政区政府 6 月 9 日联合公告,中央政府将于 7 月 16 日在澳门发行 60 亿元人民币国债。此次发行是中央政府连续第四年在澳门发行人民币国债。

•国务院办公厅印发 《关于进一步加大稳就业政策支持力度的通知》。支持企业稳定就业岗位。扩大稳岗扩岗专项贷款支持范围,深化政银合作,优化业务流程,进一步提升贷款便利程度。提高相关企业失业保险稳岗返还比例,中小微企业返还比例由不超过企业及其职工上年度实际缴纳失业保险费的 60% 最高提至不超过 90%,大型企业返还比例由不超过 30% 最高提至不超过 50%。

机构观点

国金证券:目前本轮商品上涨仍以流动性推动下的重估为主,供给因素处于启动初期,需求回升尚停留在预期改善阶段,因而弹性仍有待观察。这种结构决定了其对债市的实质冲击幅度预计相对有限。不过考虑到此前债市交易拥挤度不低,叠加商品价格这种上涨的 「逆风期」,市场预计暂时偏弱震荡。

财通证券:虽然 7 月或是地方债发行高峰,但与去年情况相比,三季度地方债月度发行规模或相对更加平滑,且国债发行规模或相对下降,后三周平均周度净融资规模或在 2500 亿元-3000 亿元。且当前央行态度仍未变化,仍是 「不满不溢」,在宏观数据未发生明显转向、外部不确定性依旧存在的背景下,短期内央行或持续护航债市,供给压力不必过度担忧。

兴业证券:看多债市方向不变,短期需要一定耐心。债市仍处于做多环境中,但做多空间受限、扰动因素增多也是客观现实,这对投资者节奏把握提出了更高的要求。短期来看,稳增长预期升温、风险偏好抬升、资金波动加大可能构成扰动因素,长端利率突破下行需要等待更好的交易窗口。7 月底-8 月初可能是下一个债市做多窗口。在此之前,建议投资者坚守票息策略,仓位适当向短端和存单倾斜,逢调整左侧布局。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115