文 | 氨基观察

「中国版的罗氏收购基因泰克」,这几天来自中国生物医药行业一个重磅并购,甚至吸引了全球的关注。

7 月 15 日,港股医药龙头中国生物制药 (01177.HK) 宣布将以约 10 亿美元的估值收购来自上海的生物科技公司礼新医药 100% 股权。这起中国大型制药企业 (Big Pharma) 对生物科技公司 (Biotech) 的并购案,迅速吸引了彭博社、路透社、Fierce Biotech 等多家海外权威财经与医药行业媒体的关注。

在海外,大型并购是 MNC 的常规武器,其市值增量往往由交易与合作驱动;而国内药企受制于发展阶段,过去在并购上的投入与魄力都相对有限。

如今,中国生物制药用一次教科书般的收购告诉市场:属于中国 Pharma 的并购时代正式启幕,市场躁动。

这预示了,中国医药产业的 「并购之王」 可能已经在路上,新一轮价值重估与行业洗牌在所难免。

中国 pharma 开启并购新时代

中国生物制药此次并购的一个焦点是:国内制药产业并购时代的开启。

并购是海外大药厂创造价值的核心途径之一。最被市场熟知的,莫过于超级巨头罗氏。Biotech 鼻祖基因泰克,就是被罗氏并购,加速 pharma、biotech 合作生态的成熟。

而目前,并购逻辑越来越受到 MNC 认可。默沙东的顶流 K 药就是并购而来;随着 K 药的专利悬崖逼近,其在加速并购节奏,日前刚刚宣布以百亿美元价格并购 Verona。过去 5 年,默沙东贡献了 3 起百亿美元级别的并购。

甚至,管线一项侧重于自主研发的礼来,近年来也是按耐不住野心,在并购市场动作连连。在减肥药市场,其已经接连出手并购下一代疗法。更多领域,也在通过并购补强,日前就有消息透露,其或以最高 13 亿美元的价格收购基因编辑公司 Verve Therapeutics。

核心逻辑在于,大药厂本质上是利用 「临床开发实力、制造能力和商业影响力」 来创造价值,而并购可以加快在相应领域建立优势的速度。

这对于中国 pharma 也适用。类似中国生物制药这类大 pharma,「临床开发实力、制造能力和商业影响力」 均属于业界公认的顶流。实际上,中国生物制药在过去几年也均有并购行为。从这个角度来说,中国生物制药收购礼新医药并非心血来潮,而是战略的延续。

只是,因为发展阶段问题,中国药企过去在并购层面的力度和魄力,并没有跟上 MNC 节奏,以至于中国 biotech 主要是被 MNC 并购。

眼下,中国生物制药的强力出击,无疑是中国 pharma 开始角逐并购市场的积极信号。

这让市场值得期待。虽然国内资本市场行情火热,但 biotech 卖身 pharma 的产业分工趋势并不会改变,未来会有更多优质 biotech 寻求进入 pharma 体系。

在中国生物制药带动下,更多中国 pharma 必然会加入并购队伍。属于中国 phrama 的并购大时代,已经拉开大幕。

「并购之王」 呼之欲出

新时代开启,属于中国制药产业的 「并购之王」 呼之欲出。

此次并购,中国生物制药所展现的 「战略眼光和定价能力」 超过市场认知。

战略眼光的体现在,中国生物制药是礼新医药第一个看得懂的买方。双方之间早有合作,去年 11 月前者就参与礼新医药的 C 轮融资,且是该轮融资中唯一参与的制药企业。换句话说,在此之前,中国生物制药就已经注意到礼新医药的价值。如今的并购,看起来更是此前 「认可」 的延续。

定价能力则在于,中国生物制药并购礼新,并不是市场捡漏或者压价的生意,而是协同逻辑下的结果。

礼新技术研发实力突出不假,BD 能力也很出色,但作为 biotech,在国内创新药竞争程度再上台阶的情况下,存在去主动寻求强力产业方合作加速管线推进的强烈需求,以聚焦研发+授权优势,抓住外部市场窗口良机。这并不是礼新医药一家的选择,去年年末选择卖身 BioNTech 的普米斯等也是如此。

正如上文提及,研发能力、效率,以及商业化能力,不只是 MNC 的专属,也是 old money 中国生物制药的强项。此前,在入股礼新医药的之前,双方已经基于管线研发展开合作,去年 10 月,其 LM-108 注射液联合贝莫苏拜单抗/派安普利单抗的 IND 已获得 NMPA 批准。相信礼新医药对于中国生物制药的实力已经有所感触。

也正因此,此次并购并不突兀,属于 「双向奔赴」 的结果,强强联合水到渠成。

从这个角度来看,中国生物制药若后续其推动更多并购落地,且继续展现独树一帜的战略眼光和定价能力,其必然蜕变为中国制药产业的并购之王,与海外 MNC 一样拥有 「创新桥梁」 属性,加速价值落地,助力推动中国创新造福全球患者。

而在成为中国医药并购之王的同时,公司本身也会成为高确定性资产。

下一个安罗替尼浮上水面

事实上,随着并购公告的宣布,市场已经开始对中国生物制药的未来,充满新期待。

价值增厚是明牌。礼新医药属于 「研发+BD」 双在线的优质企业,是中国创新药此次资产重估的驱动者之一。2023 年,其 GPRC5D ADC 药物在临床前,即被阿斯利康以 6 亿美元总额锁定。目前该药物被阿斯利康标注为血液肿瘤领域的核心资产之一,优先级较高。2024 年,礼新医药刚获批 1 期临床的管线 PD-1/VEGF 双抗,又获默沙东 8.8 亿美金首付款,总规模超 30 亿美元,再次震惊市场。

从 ADC 到双抗,均引领中国创新药对外授权的巅峰,并且不是终点。礼新生物目前公开的临床管线还有 20 余条,未来两三年有望持续通过临床、BD 兑现价值。现阶段的礼新医药,如果登陆港股市场,大概率具备千亿市值的潜力。如今,这部分价值必然会体现在中国生物制药的体系内。

更大的看点,则是两者强强联手创造的更高价值——下一个安罗替尼持续浮出水面的 「暗线」。

安罗替尼是中生目前的王牌产品,已经获批 9 个适应症,有 「国药之光」 之称。礼新医药诸多管线中,CCR8 单抗 LM-108 被寄予厚望,被视为消化道肿瘤的安罗替尼。

作为全球研发进度第一的管线,LM-108 在 PD-(L)1 耐药这一蓝海市场展现出了极佳的潜力,已经连续两年入选 ASCO 口头报告,且是目前唯一获得两项突破性治疗品种认定的 CCR8 在研药物,战斗力爆表。

2 期数据显示,在 CCR8 高表达二线胃癌患者中,mPFS 高达 13.2 个月,超过部分一线疗法 1 倍以上;在 CCR8 高表达二线胰腺癌患者中,mPFS 高达 6.9 个月,是现有标准疗法的 2-3 倍。

考虑到 CCR8 靶点市场规模或超 80 亿美元,LM-108 如果能够顺利突围,接棒成为下一个安罗替尼的路径无疑清晰。

除此之外,LM-302 (Claudin 18.2 ADC), LM-168 (CTLA4TME 单抗), LM-364 (Nectin4TME ADC) 也是潜力候选者。

LM-302 是超级赛道的有力角逐者。Claundin18.2 阳性消化道肿瘤市场空间广阔,每年全球新发病人共计约 100 万,对应 100 亿美金市场。LM-302 是 Claudin 18.2 ADC 药物潜在 FIC,更有成为 Claudin 18.2 领域 BIC。其在胃癌、胰腺癌和胆道癌患者中均观察到突出临床疗效,且对 Claudin 18.2 低表达和 PD-L1 低表达的患者也有临床获益,有望解决 Claudin 18.2 单抗药物 Z 药的痛点,从而具备更大的临床潜力。

LM-168 的潜力同样不容小觑。CTLA-4 作为被验证过的免疫检查点抑制剂,潜力毋庸置疑。2024 年,全球唯一上市的 CTLA-4 单抗伊匹木 2024 年销售额为 25.3 亿美元,这还是建立在伊匹木单抗毒性大、临床使用场景受限的情况下。LM-168 属于下一代 CTLA-4TME 单抗,只在肿瘤微环境下特异性结合,不仅疗效突出且大幅减毒,因此具备更大的想象空间。

LM-364 也是百亿美金市场的 BIC 潜力选手。Nectin-4 已被验证为临床相关的肿瘤相关抗原,全球潜在患者接近 300 万。该领域虽然有 ADC 药物获批,但临床有效性不足且毒副作用大,仍有极大的改善空间。LM-364 分子依赖性结合与细胞毒性机制,有助于减少 Nectin-4 相关毒性;同时搭载具有旁观者效应的 Topo-I 抑制剂毒素,进一步提升安全性。临床前数据显示,LM-364 增效减毒特点明显,未来看点十足。

当然,下一个安罗替尼的候选者不局限于此。正如上文所说,礼新生物临床资产 20 余条,其中必然还有 「潜力股」。而礼新医药作为一家平台型企业,具备极强的延展性,因此还有孕育更多新潜力重磅管线的可能。

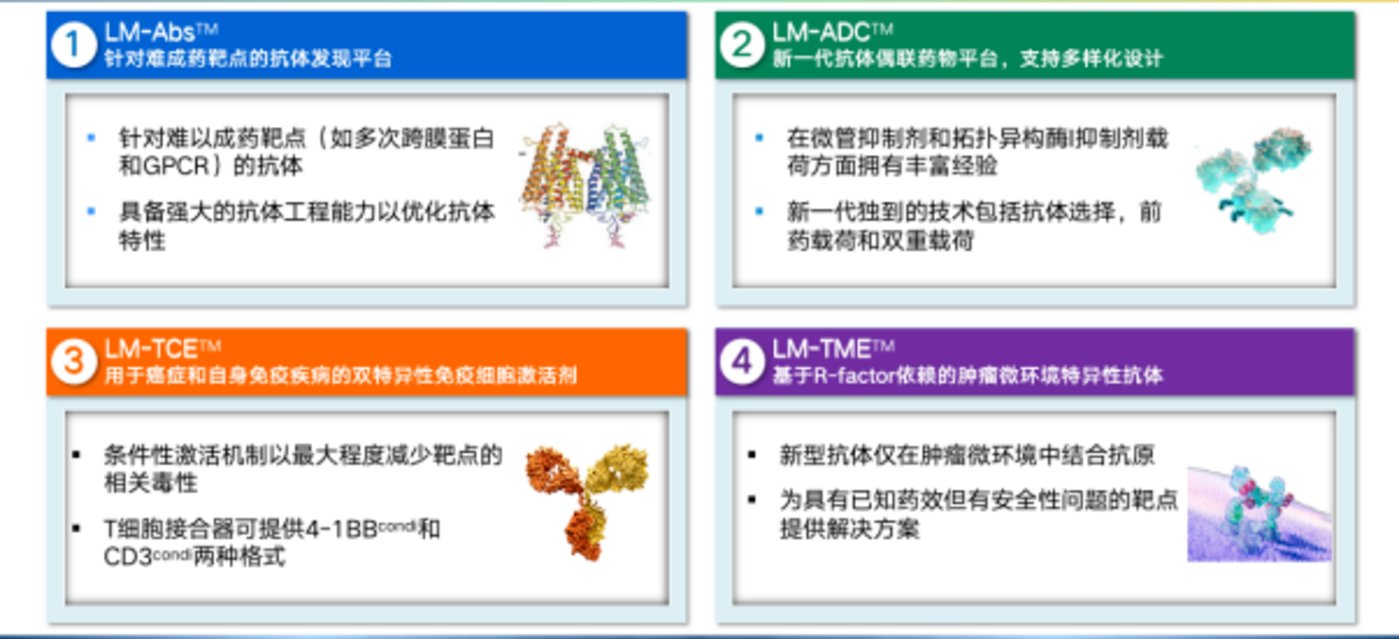

如下图所示,目前其打造了 4 大技术平台,契合药物的研发趋势。例如,LM-ADCTM 作为新一代 ADC 平台,在靶点、抗体、毒素和连接子等要素层面都有创新之处,属于能够多样化设计多样化的连接子和载荷工具箱。基于此,在开发双载荷 ADC 等药物层面,就有显著的优势。

不只是 LM-ADCTM 平台,包括 LM-AbsTM 在内的其它平台,也都有相应丰富的高价值临床项目储备。

因此,双方牵手之后的效率协同,必然能够共同打造出庞大的 「高价值」 矩阵,批量创造下一个安罗替尼。这,也是支撑中国生物制药价值裂变的基础。

总结

今年以来,从惊艳 ASCO 到出海 BD,中国生物制药通过一套 「组合拳」 不断刷新市场认知,不断对其价值重估。

但此前的惊艳还未被市场完全消化,中国生物制药又用新动作刷新了自己。将礼新医药加入其版图,可谓如虎添翼,不仅获得礼新团队及平台,更承接已验证的跨国研发资源,从而具备批量制造下一个安罗替尼的能力。

有市场人士认为,现在中国生物制药最大的短板是没有短板。是否过于乐观有待市场验证。但不管怎么说,中国 Pharma 确实已进入狂飙时刻,一个足以重塑中国乃至全球制药产业格局的新物种,正在猛踩油门。