文 | 医药研究社

在一家家药企实践下,国产创新药 「跟跑—并跑—引领」 的路径越来越清晰。

最近以疗效为抓手、「放大招炸场」 的选手就有丽珠医药。据公告,近日丽珠医药集团股份有限公司控股附属公司珠海市丽珠单抗生物技术有限公司与北京鑫康合生物医药科技有限公司联合开发的 「重组抗人 IL-17A/F 人源化单克隆抗体注射液」(LZM012) 的Ⅲ期临床试验达到主要研究终点。

在这项针对中重度斑块型银屑病患者开展的多中心、随机、双盲、阳性对照 (司库奇尤单抗) 的临床试验中,LZM012 取得了关键胜利。

说起来,司库奇尤单抗这款产品影响力不容小觑,其商品名为可善挺,是诺华开发的全球首个 IL-17A 抑制剂,2024 年全球销售额超过 60 亿美元,成为了银屑病治疗领域的 「金标准」。

但未曾想,在丽珠医药发起的头对头临床试验中,该产品被 LZM012 这款新药击败,也进一步确认了国产创新药的领跑潜力。

那么,丽珠医药是怎么做到的?值得一提的是,近年来国内创新药行业其实并不缺少头对头击败全球 「药王」 这样的喜讯,只是相关产品的商业化迷雾仍然不小,丽珠医药会是拨云见日的那一个吗?

新药制胜始终要靠差异化

差异化治疗机制,或是 LZM012 疗效制胜的关键原因。

据了解,IL-17 即白细胞介素 17,是一种由 T 细胞分泌的细胞因子。当机体免疫系统被激活时,IL-17 产生,促进炎性细胞的聚集和释放炎症介质,一些炎症性疾病都与 IL-17 水平升高有关。

因此,目前治疗炎症性疾病的主流方案就是抑制 IL-17 细胞因子。需要了解的是,IL-17 家族包括 IL17A、IL17B、IL17C、IL17D、IL17E、IL17F 等成员,其中 IL-17A 与 IL-17F 具有超 50% 的结构同源性和重叠的生物学功能,二者可以共同促进炎症反应。

在传统的银屑病治疗中,以司库奇尤单抗为代表的上一代药物只针对 IL-17A,虽能够明显减轻炎症,但由于没有兼顾 IL-17F,难以彻底消除部分患者的炎症反应。因此,从这个原理来看,同时阻断 IL-17A 和 IL-17F 的新药,能更有效抑制炎症相关基因表达和免疫细胞迁移。基于此,丽珠医药找到了突破口。

LZM012 这款产品的独特之处就在于,其是国内自主开发的首个同时靶向 IL-17A 和 IL-17F 的双靶点生物制剂,能全面阻断三类炎症二聚体 (AA/AF/FF),对比司库奇尤单抗这类 IL-17A 单靶产品,疗效显然会更加突出。

当然,临床数据才是最有说服力的。

丽珠医药公告披露,LZM012 的Ⅲ期临床试验以第 12 周时达到银屑病面积与严重程度指数 (PASI)100 的受试者比例为主要评价终点。研究结果显示,第 12 周 PASI 100 应答率,LZM012 为 49.5%,对照组司库奇尤单抗为 40.2%,显示出 LZM012 优效于司库奇尤单抗。

主要的次要疗效终点:第 4 周 PASI 75 应答率,LZM012 为 65.7%,对照组司库奇尤单抗为 50.3%,显示出 LZM012 起效速度更快;第 52 周 PASI 100 应答率,LZM012 320mg 四周一次 (Q4W) 和八周一次 (Q8W) 维持治疗组分别为 75.9% 和 62.6%,显示银屑病患者可持续提升获益。

安全性方面,LZM012 整体安全性良好,常见不良事件发生率与对照组各类不良事件发生率相当。

总的来说,丽珠医药 LZM012 击败司库奇尤单抗,验证了医药升级创新的重要性,药企不断追求更完善的治疗机制、更好的疗效,才有冲出突围的可能性。那么,好机制好疗效是否也意味着商业层面的领先性?

拿下商业化话语权不是易事

不可否认,差异化疗效足以证明一款药物的应用价值。由此次头对头比拼结果,我们也很容易下一个定论:在庞大的用药市场中,LZM012 必有用武之地,商业前景可观。

根据弗若斯特沙利文数据,2023 年中国银屑病药物市场规模达到了 139 亿元,预计到 2032 年该市场规模将达到 894 亿元,年复合增长率达到 59.1%。虽然当前司库奇尤单抗占据不小的份额,但该产品的专利悬崖正在临近,为 LZM012 腾出了突围窗口。

不过,将视野放大可以发现,LZM012 的竞争对手不只有司库奇尤单抗。据了解,国内靶向 IL-17 获批上市药物已有不少,包括诺华的司库奇尤单抗、礼来的依奇珠单抗、优时比的比奇珠单抗、协和麒麟的布罗利尤单抗、智翔金泰的赛立奇单抗、恒瑞医药的夫那奇珠单抗等。

其中,比吉利珠单抗也是一款 IL-17A/F 双靶点生物制剂,此前在国内获批的适应症为强直性脊柱炎,目前优时比也在国内市场拓展该产品的其他适应症。今年 5 月,优时比公司宣布,其已经向中国药监局递交比奇珠单抗适用中度至重度斑块状银屑病 (PSO) 及中度至重度化脓性汗腺炎 (HS) 成人患者的上市申请,很可能早于丽珠医药 LZM012 上市。

另外,国内外不少药企都知道司库奇尤单抗原研药专利即将到期意味着什么,正在加速研发,预定商业空间。

当然诺华也不是佛系选手。要知道,司库奇尤单抗在 2019 年获批进入我国,上市初期价格为 2998 元/支,2020 年纳入医保后价格降至 1188 元/支,2023 年价格进一步降至 870 元/支,这使其在国内市场取得巨大成功,也一定程度上埋下了价格战的伏笔。后来者想要取得商业化成功,仅凭突出的疗效,可能还难以形成替代之势。

整体来看,相比单纯的研发,医药商业化的问题往往更加错综复杂。

而就丽珠医药自身而言,该公司也正在面临内驱力不足的考验,近年来 「增利不增收」 的业绩表现就暴露了一些问题。

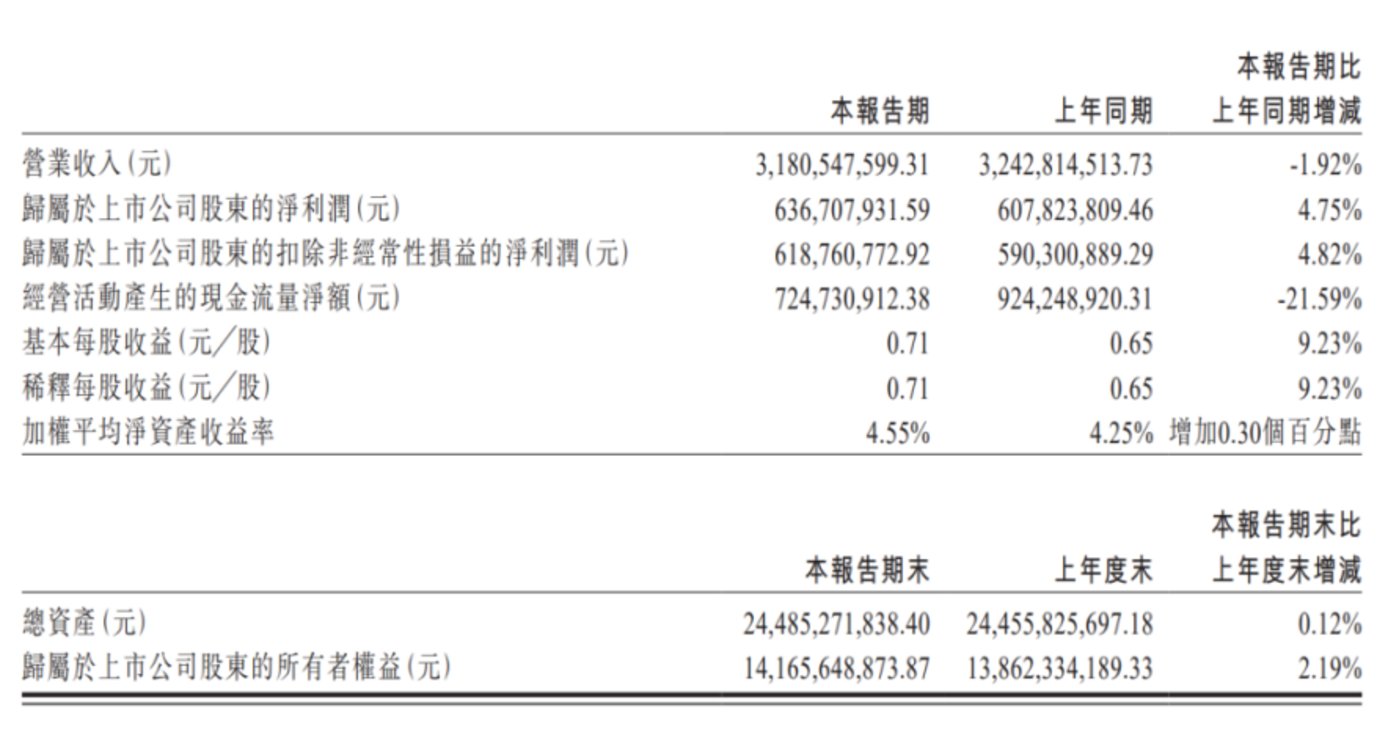

根据财报,2024 年,公司实现营业收入 118.12 亿元,同比下降 4.97%,净利润 20.61 亿元,同比增长 5.5%;2025 年一季报,公司实现营业收入 31.81 亿元,同比下降 1.92%,净利润 6.37 亿元,同比增长 4.75%。

营收下滑,利润却在持续增长,很明显丽珠医药的核心业务放量受阻 (比如,随着核心品种艾普拉唑的市场份额持续萎缩,2024 年公司消化道领域产品营收同比减少 11.6%),但同时降本策略又守住了公司的利润空间。

财报显示,2024 年全年,公司销售费用从 35.98 亿元降至 32.55 亿元,管理费用从 6.54 亿元降至 6.13 亿元,研发费用从 13.35 亿元降至 10.33 亿元;三项费用率同比下降 3.46 个百分点至 41.49%。

2025 年一季度费用继续压缩,报告期内三项费用总共同比下降 1.37 亿元,三项费用率同比下降 3.52 个百分点至 36.78%,推动期间净利率提升 3.19 个百分点。

控本需求强烈的情况下,市场也难免担忧丽珠医药的新药开发能否顺利推进。

结语

从各种头对头胜局中不难看出,国内创新药企已经有能力通过差异化创新,重新定义治疗标准。然而,这场胜利也只是起点,真正的挑战还是商业化。创新药不能止步于 「疗效领先」,更要打通研发、生产、销售、支付的全链条生态,才足以推动产业的大跨越大跃迁。而在商业化这条路上,既有专利悬崖的机遇,也有价格战的暗礁;既有国际巨头的围堵,也有本土同行的竞逐。药企如何应对外界变化,如何创新致远?最关键还是要有战略定力。