8 月 6 日,A 股在前一日收复 3600 点基础上继续上攻,带领大盘重返关键点位的板块,军工功不可没。该板块中,创业板的概念股更是沸腾,北方长龙(301357.SZ) 就快速走妖,一个多月已经暴涨逾 3 倍。

截至 6 日午盘,报 154.03 元/股,涨 17.06%,再次刷新其股价新高。

复盘北方长龙的拉升,不过又是游资、量化和机构借军工概念接力炒作的结果,知名游资和量化席位频频现身龙虎榜。

而暴力上涨已经完全脱离公司基本面:北方长龙巅峰时期申报 IPO,上市当年即扣非亏损,2024 年继续亏损的同时营收已降至 1 亿元关键位。在筹谋收购并录得一波大涨后宣告收购终止,却无碍股价在军工大行情下再拉一波新行情,更显吊诡。

“ 炒股养家” 领衔几进几出

当前,全球地缘政治格局进入“ 高风险、高波动” 新阶段,从巴基斯坦与印度开火,到泰国与柬埔寨边境冲突等,都可能传导至 A 股市场引起军工板块的波动,叠加 今年 9 月 3 日我国将举行大阅兵,军工板块的行情持续沸腾,个股更是飙涨不断。

北方长龙主要从事以非金属复合材料的性能研究、工艺结构设计和应用技术为核心的军用车辆配套装备的研发、设计、生产和销售业务,产品应用于电子信息、装甲战斗、装甲保障等轮式、履带车辆主战装备,是标准的军工概念。

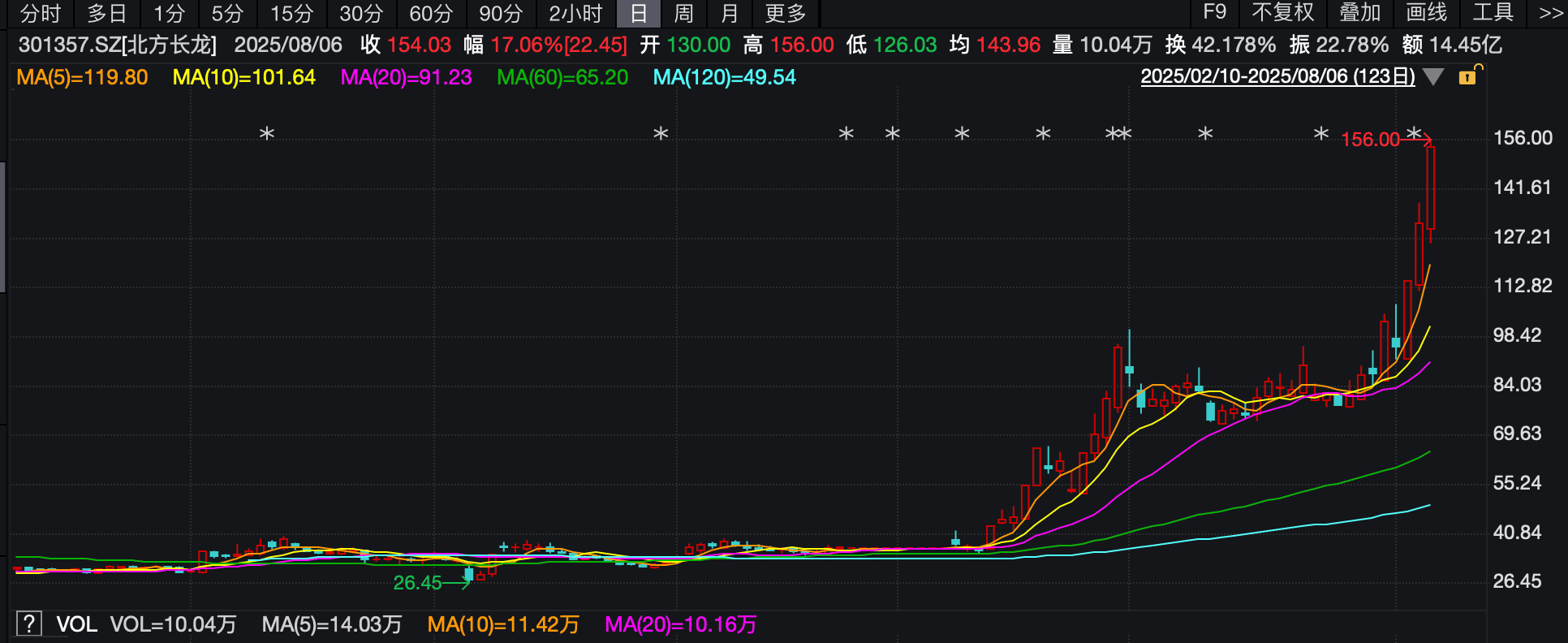

年初以来,公司股价一直乏善可陈,暴涨起点始于 6 月 13 日。当日,公司股票 20CM 涨停,慢涨 2 日后再收 2 个 20CM;再短暂调整 3 日后,一波快速拉升,至 7 月 1 日盘中摸高至 100.46 元,较 6 月 12 日收盘价 36.05 元已上涨 178.67%。

之后,北方长龙股价在 80 元上下横盘整理,7 月 28 日开启新一轮的暴涨,截至 8 月 6 日午盘报价 154.03 元,再涨 95.97%。时间拉长,6 月 13 日-8 月 6 日午盘,股价累计上涨了 327.27%。

(北方长龙日 K 线图,来源:wind)

龙虎榜来看,此番两轮大涨,背后都有游资、机构和量化资金推波助澜,且超短色彩浓厚,几进几出。6 月 13 日,“ 瑞鹤仙”“ 成都系”“ 炒股养家” 纷纷大举买入,16 日集体获利卖出;17 日,4 个“ 机构专用” 席位和量化基金席位接力占领买榜;18 日,“ 成都系”“ 炒股养家” 卷土重来,一起的还有“ 低位挖掘”,前一日的“ 机构专用” 和量化席位则获利了结;19 日,“ 成都系”“ 炒股养家”“ 低位挖掘” 又短线出逃;6 月 20 日、23 日连续两日的榜单上,“ 东财拉萨天团” 席位边买边卖,24 日“ 机构专用”、量化基金再上买入榜;25 日,“ 中山东路”“ 炒股养家”“ 量化打板” 等买入,24 日的“ 机构专用”、量化基金再获利离开;26 日,“ 中山东路”“ 炒股养家”“ 量化打板” 又卖出,机构再接盘;27 日,“ 机构专用” 边买边卖;6 月 30 日、7 月 1 日、2 日,“ 机构专用” 抛售,“ 东财拉萨天团” 站在高岗上。

在调整期间的 7 月 16 日-18 日、22 日-23 日,北方长龙再上龙虎榜,“ 机构专用” 又一次出手超短线操作,16 日买入后 17 日、18 日卖出,且“ 东财拉萨天团” 在接盘后相互踩踏。但这一次并未掀起太大波澜,最大单日涨幅是 22 日创下的 8.50%。

直到 7 月 29 日-31 日,“ 机构专用” 再一次短买短卖,将氛围烘托起来;8 月 1 日散户加入;4 日、5 日,“ 孙哥”“ 消闲派”“ 量化打板” 超短买卖,合力将公司股票推向新的记录。

击鼓传花仍在继续,最后一棒的归属,仍是未知数。

上市 2 年行至退市边缘

然而,股价暴力拉升的背后,是公司羸弱的现实,即便北方长龙是纯正军工股,但其炒作已然早偏离基本面。

北方长龙是军工配套企业,其所在的碳纤维复合材料在军工领域有广泛应用,公司主要产品按照应用场景划分为军用车辆人机环系统内饰、弹药装备、军用车辆辅助装备、军用车辆通信装备、无人机。公司是工信部认定的第三批专精特新“ 小巨人” 企业,2023 年登陆创业板。

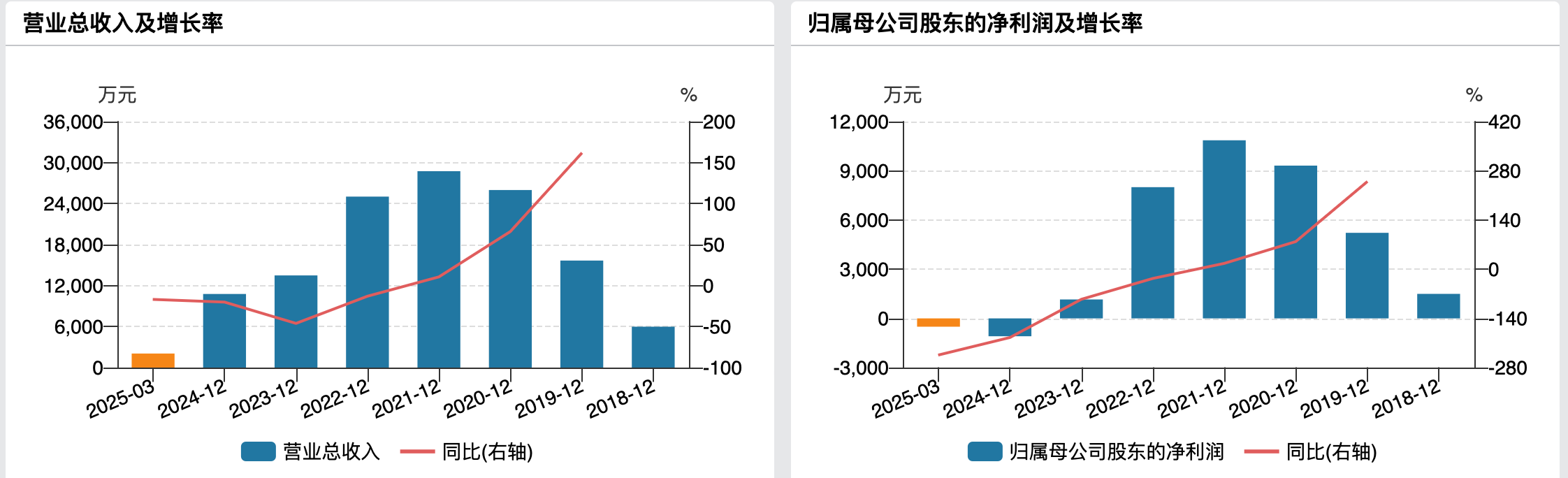

业绩来看,申报 IPO 的 2021 年是北方长龙业绩巅峰,此后营收、净利逐年下降,甚至在上市的 2023 年盈利仅剩 1154.07 万元,扣非净利润则直接亏损。

2024 年、2025Q1,公司业绩继续恶化,分别实现营收 1.08 亿元、2056.90 万元,同比减少 20.13%、16.86%;归母净利润-1089 万元、-507.04 万元;扣非净利润-1595.17 万元、-625.71 万元。

(北方长龙业绩变动情况,来源:wind)

越来越少的营收却对应越来越高的应收账款,军工配套企业极低的话语权在北方长龙身上体现得淋漓尽致。wind 数据显示,2021 年-2024 年、2025Q1,公司应收票据及应收账款分别为 2.17 亿元、2.64 亿元、3.13 亿元、3.67 亿元和 3.68 亿元,占各期营收的比重高达 75.42%、105.64%、232.20%、340.41% 和 1788.98%。

受此影响,2023 年、2024 年、2025Q1,公司经营活动产生的现金流量净额持续为负,分别为-584.65 万元、-13435.82 万元、-1130.35 万元。

值得一提的是,根据创业板最新的退市标准,连续 2 年利润总额/净利润/扣非净利润为负且营业收入低于 1 亿元将触发财务类强制退市。而北方长龙 2024 年刚过 1 亿元的营收,已经在退市边缘试探。

面对业绩困境,公司也在想办法,今年 5 月就曾披露收购公告做强业绩,只是筹划 2 个月后即宣告终止了。

5 月 26 日,北方长龙发布停牌公告称,公司拟以现金 10197.86 万元 (暂定价) 通过受让股权及增资方式,共计取得河南众晟 51% 股权,并通过发行股份向索近善购买其持有的河南众晟 9% 股权。交易完成后,公司将持有河南众晟 60% 股权。为了完成收购,北方长龙计划向银行申请并购贷款不超过 1 亿元。

根据彼时的公告,北方长龙对此次收购充满信心—— 一方面公司主营业务范围拓展至民用领域,实现围绕复合材料下游应用的深度布局;另一方面,公司能够拓展复合材料装备制造的业务布局及研发生产能力,持续完善公司产业链布局。

且交易对方承诺 2025-2027 年,河南众晟扣非净利润分别不低于 1050 万元、1550 万元、2050 万元。若照此承诺,大概率能帮助公司扭亏为盈。

不过,就在 7 月 23 日,公司就宣告收购终止,给出的理由是市场环境及河南众晟的业务运行情况较筹划初期已发生一定变化,加之标的企业财务内控规范等方面与上市公司要求仍存在一定差距。

河南众晟的变化不可查,但北方长龙股价的变化就很明显了。根据公司 6 月 10 日的预案,北方长龙发行股份购买索近善持有的 9% 河南众晟股权的发行价格为 28.40 元/股,但到 7 月 20 日收盘已经站上 90 元/股。

收购终止后,投资者在说明会上花式询问公司后续是否还有收购计划及如何改善业绩,但公司只是表示:“ 将持续进行产品研发以及各项业务的市场推广工作,例如无人机业务、方舱业务等,努力提高产品的竞争力以及服务客户的专业能力。未来公司将继续围绕既定的战略目标有序开展各项经营管理工作,在合适的时机与条件下积极寻求更多的发展机会,持续提升公司经营业绩。”(本文首发于钛媒体 APP,作者|苏启桃)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App